Доброго времени суток!

Внимание! Данная статья написана для людей с небольшим уровнем дохода, а также для людей с высокой закредитованностью. Да, в наше время высокая закредитованность у обычных граждан России, живущих в регионах, к сожалению, не редкость, а норма.

Что сподвигло меня к написанию этой статьи? Я сама решила поиграть в эту игру. Еще до пандемии и ковида, лет 7-10 назад эта игра была очень популярна у инфлюенсеров. Я помню, мне самой нужно было накопить 15к и я рисовала для себя эту табличку. Вы спросите: что такое 15к? Для чего их копить? Но нужно учесть, что на тот момент уровень моей зарплаты не выходил за пределы 30к. И когда твой бюджет можно сказать расписан до копейки, крайне сложно отложить эти самые 15 тысяч.

На данный момент мне в течение 2026 года нужно накопить чистые 50 тысяч рублей. При этом я сильно закредитована (после ремонта и переезда в новостройку), и весь мой доход расписан на все платежи, связанные с обслуживанием моей жизни и моих кредитов. Платежей много, я одна, «помощников» у меня для оплаты расходов нет. Стараюсь закрывать по возможности свои кредиты по методу «снежного кома». Метод «лавины» мною не вывозится психологически.

В чем суть игры. Вы составляете табличку с небольшими суммами, которые вы можете ежедневно незаметно для себя откладывать. На те же шоколадки, печеньки, чипсики, орешки и т.п. вы тратите ежедневно примерно столько же, если не больше. И, вне зависимости от ваших трат, откладываете их на какой-то другой расчетный счет в банке, в который у вас не будет возможности лишний раз «залезть». Либо просто откладываете сумму наличкой, отдаете маме, другу, подруге. Разницы нет, кому как удобно, так и делайте.

Я для себя открыла дебетовый счет в банке, в котором у меня нет кредитов и нет начисления заработной платы. Установила себе приложение этого банка, НО! Я полностью вышла из этого приложения, карту держу дома в книжке. То есть я для себя убрала возможность быстрого входа в приложение. Поверьте, это работает, я так уже делала. Чем больше препятствий для входа в приложение у вас будет, тем больше стопперов сработает для вас.

Можно просто открыть вклад под процент. Процент будет не ахти, но все-таки это «плюс» а не «минус». Только не учитывайте эти проценты в табличке, пусть они просто будут приятным для вас бонусом к накопленной сумме.

А дальше есть несколько вариантов игры:

1. «Двойная цена»

Идете в магазин за вкусняшкой? Закиньте сразу в «копилку» (на расчетный счет в другом банке) сумму, близкую к потраченной. Пример: купили шоколадку за 93 рубля, сразу закинули в «копилку» 100 рублей, и закрашиваете сумму в табличке. Советую все суммы округлять в бОльшую сторону. Закончились суммы по 100 рублей? Тогда закидывайте 110 рублей.

Самое интересное, многих людей эта игра сподвигает меньше тратить на вкусняшки, а кто-то потом вообще отказывается от сладкого.

2. «Поход в магазин»

Каждый раз, как идете в магазин за продуктами и любыми покупками плюсом закидываете сумму в «копилку». Как будто бы вы не взяли товар по акции, а купили его по полной стоимости. Этот способ тоже психологически легче принять, а кто-то начинает меньше тратиться на всякую ерунду, без которой в принципе можно обойтись. Главное, не забывайте переводить дополнительно деньги в копилку и закрашивать клеточки с суммами.

3. Просто откладывать, когда есть деньги и возможность, сразу несколько сумм. Кому-то психологически комфортнее так: отложил с зарплаты или аванса сразу несколько сумм, и потом «на душе спокойно».

Рекомендации по игре:

Не торопитесь закрывать клеточки с маленькими суммами. Когда в вашем доходе будет «провал», но вы сможете отложить, к примеру по 10 рублей, то вас уже будет радовать даже такой маленький шажочек к вашей цели. Да и в конце, когда останутся только маленькие суммы, закрашивать по несколько клеточек психологически будет приятней.

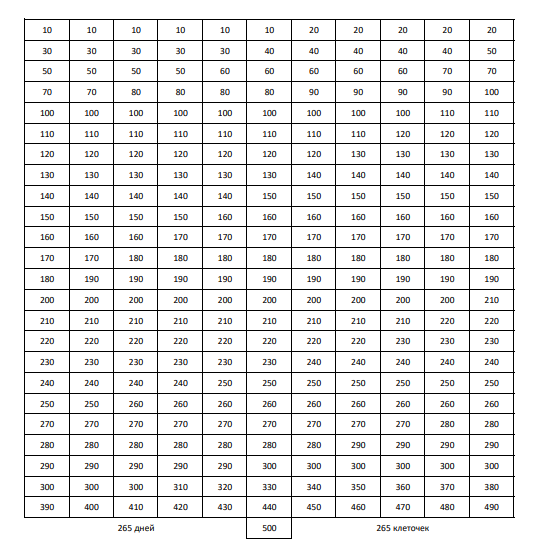

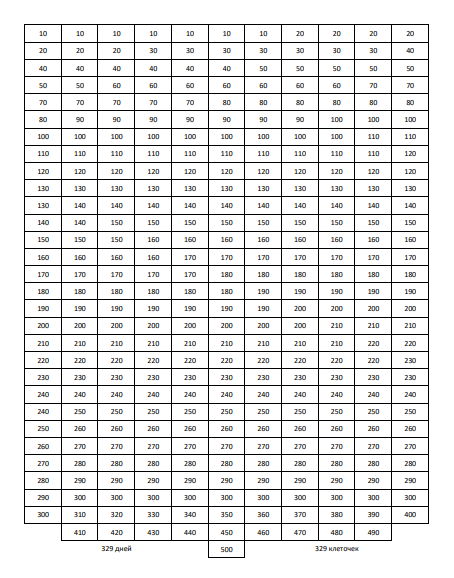

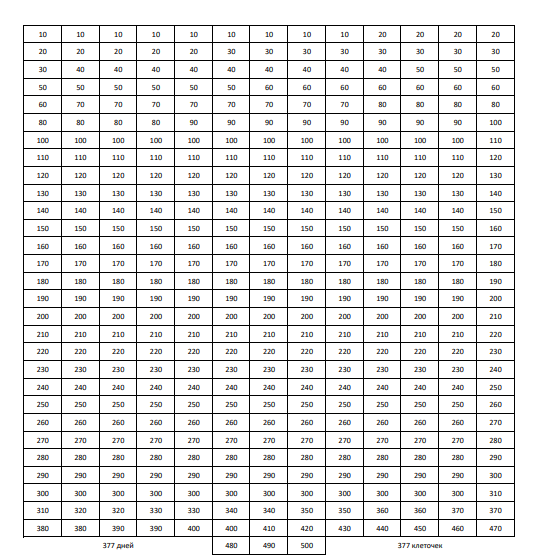

Выбирайте для себя комфортный график для накопления. Не загоняйте себя в жесткие рамки. Мне надо за год накопить 50к, но я расписала комфортные для себя суммы на 265 дней. Я себя знаю, что каждый день я откладывать точно не смогу, и есть вероятность возникновения незапланированной траты. Лучше оставляйте себе плюсом 3 месяца хвостиком к периоду. Например, по моей табличке, чтобы накопить 100к нужно 498 дней, по времени это 1 год 4 месяца и 1,5 недели (прикинула в уме, смотря конечно же, какие месяцы брать в расчет). Вы возьмите себе в срок 1 год и 8 месяцев или даже два года. Накопите быстрее? Так это же здорово! Только не гоните себя к цели.

Главный принцип игры: не переходите в режим строгой экономии!! Сорветесь и вообще забросите игру.

Для себя и для вас я уже подготовила таблички для накопления 50к, 60к, 70к, 80к, 90к и 100к, где суммы уже распределены по клеточкам. Одну клеточку можно считать за 1 день.

Вы также можете составить свою индивидуальную табличку под ваши запросы, все в ваших руках, дерзайте!

Копить можно на что угодно: отдать долг, закрыть кредит, купить телефон/ноутбук/планшет или на шубу))).

И помните, что это вы делаете для себя.

Да, деньги сейчас обесцениваются очень быстро, но я и не предлагаю копить один миллион. Поверьте, инфляция в сумме составит намного меньше, чем проценты, уплаченные банку за кредит. И учтите, без страховки (а это допнагрузка на кредит) банк вам деньги на ваши хотелки скорее всего не даст.

Просто начните копить. И не с нового года, не с понедельника, а сегодня, прямо сейчас! Я начинаю копить с 30 октября 2025 года. Почему именно с этой даты? Да потому что я так решила. Повторюсь, все в ваших руках! Дерзайте! Через год поделюсь, что у меня вышло.

Всем Дзен!