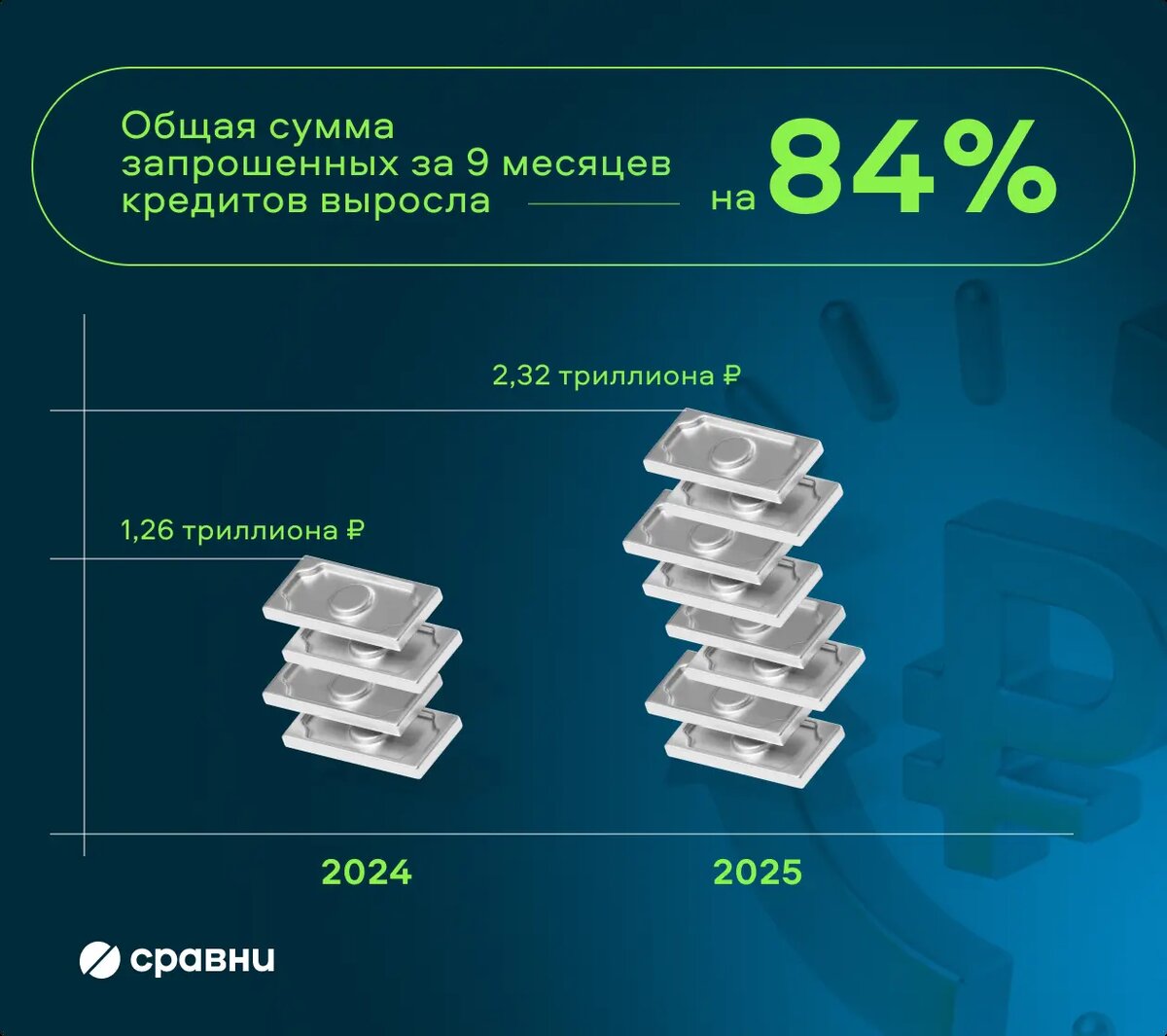

С января по сентябрь 2025 года рынок кредитования в России показал рекордный рост. Общая сумма запрошенных за 9 месяцев кредитов выросла на 84% — до 2‚32 триллиона ₽ против 1‚26 триллиона ₽ за аналогичный период прошлого года. Рассказываем‚ что важно учитывать перед подачей кредитной заявки‚ исходя из статистики и исследования Сравни.

Рекомендации для тех, кто планирует оформить кредит

Перед оформлением кредита важно подготовиться — благодаря этому получится повысить вероятность одобрения заявки и взять деньги на выгодных условиях. Рассмотрим, что нужно сделать перед подачей заявки.

Проверить кредитный рейтинг

Прежде чем подать заявку на кредит, важно проверить кредитный рейтинг — он показывает оценку кредитной истории в баллах от 1 до 1000. Чем выше балл — тем надежнее заемщик по мнению банка, выше вероятность одобрения заявки и больше шансов получить хорошие условия по кредиту.

Узнать свой балл кредитного рейтинга быстро и удобно можно с помощью сервиса Сравни «Кредитный рейтинг».

Учесть долговую нагрузку

Помимо кредитного рейтинга, на Сравни можно увидеть свою долговую нагрузку и оценить шансы на получение кредита, а также потенциальную сумму, которую одобрит банк.

Долговая нагрузка показывает, сколько процентов от дохода уходит на кредитные обязательства. Чем ниже этот процент, тем выше вероятность одобрения заявки. Оптимальной считается нагрузка не выше 30%.

Также, по данным Сравни, заемщики стали брать кредиты на более короткий срок: средний период сократился с 35 до 34 месяцев. Перед выбором срока кредита важно оценить свои доходы и готовность выделять определенную сумму в месяц. Если сумма слишком большая, лучше взять ее на больший срок, чтобы избежать просрочек, которые ухудшат состояние кредитной истории и снизят рейтинг. В процессе выплаты кредита можно вносить дополнительные платежи, если появится такая возможность, и за счет них сократить переплату.

Оформить кредит под выгодный процент можно с помощью Сравни.

После заполнения анкеты мы покажем предложения множества банков, среди которых получится выбрать наиболее подходящее по условиям.

Как быстро погасить кредит раньше срока и сэкономить на переплате, рассказали в статье.

Погасить текущие обязательства

Согласно исследованию Сравни, у россиян меняются и запросы по размеру кредитов.

Средняя запрашиваемая сумма в кредит в третьем квартале 2025 года выросла на 11% и достигла 403 219 ₽ против 364 334 ₽ год назад.

Лидеры по средней сумме заявки на кредит тоже изменились — привели их в таблице.

Региональные лидеры по размеру средних заявок на кредит

2024 2025 Чукотский АО — 461 485 ₽ Дагестан — 579 612 ₽ Санкт-Петербург — 451 447 ₽ Магаданская область — 553 518 ₽ Москва — 451 137 ₽ Москва — 551 422 ₽

Совет: если нужна большая сумма — выше 400–500 тысяч ₽ — и уже сейчас есть обязательства, лучше сосредоточиться на их погашении. Так долговая нагрузка станет ниже — за счет этого вырастет вероятность одобрения и получения хороших условий по новому кредиту: например, сниженной ставки или более высокой суммы.

Топ-7 кредитов с самыми низкими ставками в октябре 2025 года

Читать по теме

Использовать кредитные карты

Несмотря на среднюю запрашиваемую сумму выше 400 тысяч ₽, некоторым для реализации целей нужно меньше денег. Например, до 100–150 тысяч ₽. В такой ситуации лучше использовать кредитную карту, если хватает ее лимита. Главное преимущество кредитной карты — возможность не платить проценты, если пользоваться беспроцентным периодом.

Рассмотрим на примере, когда удобнее воспользоваться кредиткой, а не кредитом.

Мария хочет оплатить процедуры у косметолога на общую сумму 45 тысяч ₽. При этом у нее есть кредитка с беспроцентным периодом на покупки в 100 дней. Мария зарабатывает 115 тысяч ₽ в месяц. Она может оплатить процедуры и погасить долг в течение трех месяцев — внося по 15 тысяч ₽ каждый месяц. В таком случае банк не начислит проценты и Мария вернет банку ровно ту сумму, которую использовала.

Если у вас еще нет кредитки, то с помощью бесплатного сервиса Сравни можно подобрать подходящую кредитную карту на лучших условиях и с длинным льготным периодом — мы покажем, какие банки и какой кредитный лимит могут одобрить при подаче заявки.

Закрыть ненужные кредитки

Если нужна большая сумма — выше 400–500 тысяч ₽, в таком случае, скорее, подойдет кредит. При рассмотрении кредитной заявки банк обязательно оценивает долговую нагрузку. Если у человека есть кредитка, которой он не пользуется, то она учитывается в расчете обязательств. Из-за этого условия кредита могут быть хуже: например, банк предложит ставку выше или выдаст сумму меньше нужной.

❗Если по кредитной карте нет долга, в расчете нагрузки учитывают 5% от кредитного лимита. А если задолженность есть, то 10% от ее суммы. Если кредитка не используется, лучше ее закрыть, чтобы снизить долговую нагрузку — особенно перед оформлением кредита на большую сумму или ипотеки.

24 октября 2025 года состоится заседание ЦБ по ключевой ставке — решение регулятора повлияет на проценты по кредитным продуктам. Прогнозы и комментарии экспертов о возможном решении ЦБ читайте в телеграм-канале журнала Сравни.

Читайте также:

Подпишитесь на наш канал, если статья была полезной