В октябре 2025 года в Государственную думу РФ был внесён законопроект, который может существенно изменить ландшафт страхования жизни в России. Документ направлен на систематизацию и упрощение понимания инвестиционных форм страхования жизни, устранение юридических и понятийных «серых зон» и повышение защиты неквалифицированных инвесторов.

📌 Что предлагает законопроект?

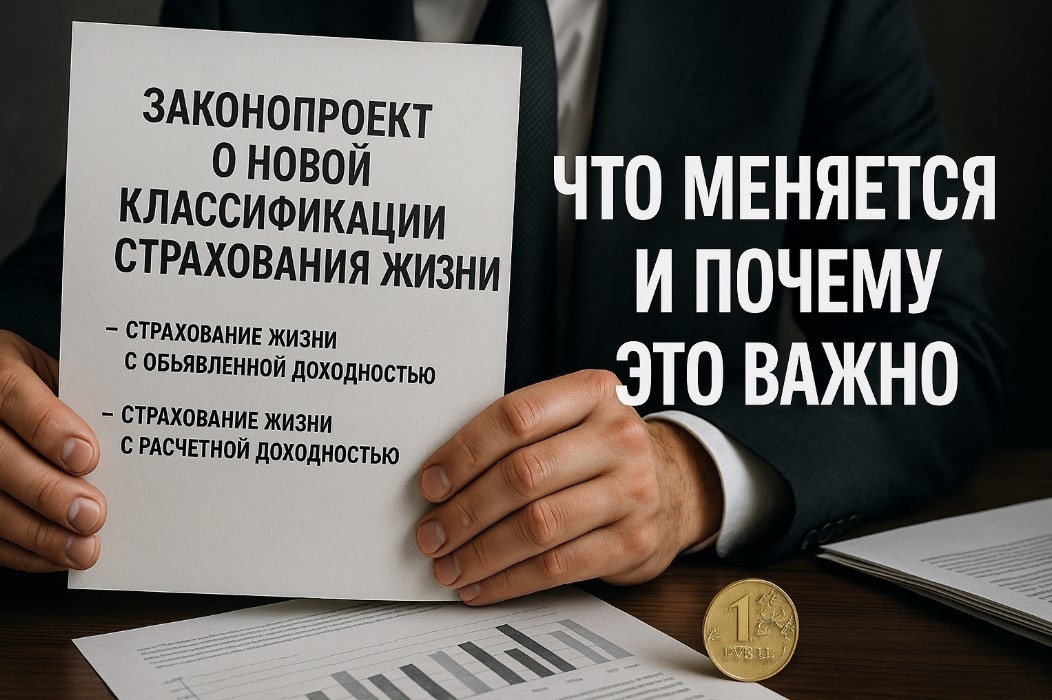

Ключевая идея — введение нового термина «страхование жизни с доходностью» и его деление на два типа:

🔹 1. Страхование жизни с объявленной доходностью

Это продукт с фиксированной, заранее известной доходностью. Он аналогичен банковскому вкладу, только в страховом формате.

Характеристики:

- ✅ Подходит для неквалифицированных инвесторов

- ✅ Доходность известна заранее

- ✅ Минимальные риски

- ✅ Простая модель расчета выплат

- ✅ Прозрачность условий

Этот формат максимально приближен к классическим накопительным страховым продуктам. Он рассчитан на широкую аудиторию, в том числе тех, кто хочет сохранить и чуть приумножить сбережения без высокой степени риска.

🔹 2. Страхование жизни с расчётной доходностью

Здесь доходность зависит от формулы, в которую могут входить рыночные показатели, стоимость активов, индексные стратегии и т.д.

Характеристики:

- 🔐 Доступно только для квалифицированных инвесторов

- ✅ Потенциально более высокая доходность

- ⚠️ Повышенные инвестиционные риски

- 📊 Доходность непрогнозируема и зависит от поведения финансовых рынков

Этот формат требует как подготовки со стороны клиента, так и чёткого раскрытия информации со стороны страховщика.

🤔 Зачем это нужно?

Цель законопроекта — прозрачность и защита. Он продолжает курс Банка России на цивилизованный и ответственный рынок финансовых услуг.

До сих пор под видом страхования жизни нередко продавались инвестиционные продукты, доходность по которым была завуалирована, а риски — не раскрыты. Это особенно касалось ИСЖ (инвестиционного страхования жизни), где потребитель часто не понимал, что приобретает.

Новая классификация:

- устраняет юридические лазейки;

- повышает прозрачность доходности;

- защищает интересы неквалифицированных инвесторов;

- усиливает ответственность страховых компаний.

💬 Что говорит рынок?

«Мы давно ждали чёткого разграничения страховых и инвестиционных продуктов. Это важно и для репутации страховщиков, и для роста доверия потребителей»,

🧭 Что делать клиенту?

Перед покупкой полиса с инвестиционной или накопительной функцией, важно задать себе (и менеджеру) три вопроса:

- Как формируется доходность? — фиксированная или зависит от рыночных условий?

- Есть ли инвестиционные риски? — можно ли потерять часть вложенного?

- Нужен ли статус квалифицированного инвестора? — если нужен, вам должны это чётко озвучить.

⚖️ Вывод

Новая классификация страхования жизни — важный шаг к цивилизованному рынку страховых накоплений в России. Это:

- 📖 Повышает прозрачность страховых продуктов

- 🛡️ Защищает розничных (неквалифицированных) инвесторов

- 🔍 Чётко разделяет страховую и инвестиционную составляющую

Теперь каждый клиент сможет осознанно выбрать продукт, который соответствует его потребностям, уровню риска и пониманию финансового инструментария.