Каждый второй из нас пользуется кредитами и имеет долговые обязательства перед финансовыми организациями. Это уже не просто редкое решение, а часть нашей повседневности. Не так давно было принято считать, что в долгах живет каждый третий россиянин, но последние данные говорят: больше половины россиян (52%) в 2024 году пользовались кредитами или займами. И я не исключение.

Почему долги стали такой привычной частью жизни, и как, играя в эту игру с банками, не оказаться на "Стеклянном мосту", где одна ошибка может стоить слишком дорого.

Исторически деньги в долг брали всегда — от монастырей на Руси до ипотеки под 1% в 1920-х. Однако настоящий бум кредитования пришелся на двухтысячные, когда на фоне роста доходов и цен на нефть банки начали массово выдавать потребительские кредиты. Идея, что кредит — это удобный инструмент, а не крайняя мера, прочно укоренилась в сознании граждан.

Но сегодня этот инструмент становится тяжелой ношей:

- Средний долг: Средняя сумма задолженности на одного активного заемщика в 2024 году достигла 1,074 млн рублей. А у тех, кто имеет три и более кредита, средний долг превышает 1,4 млн рублей

- Многокредитность: К середине 2024 года количество россиян с тремя и более кредитами выросло на 20% за год, достигнув 13,2 млн человек. Более того, 36% клиентов, получивших новый кредит, уже имели четыре и более действующих ссуды.

Для многих кредит превратился из "помощника" в "костыль". Почему? Наши доходы не успевают за инфляцией, что вынуждает людей занимать, чтобы сохранить привычный уровень жизни или справиться с неожиданными тратами, вроде ремонта в квартире.

А что делать?

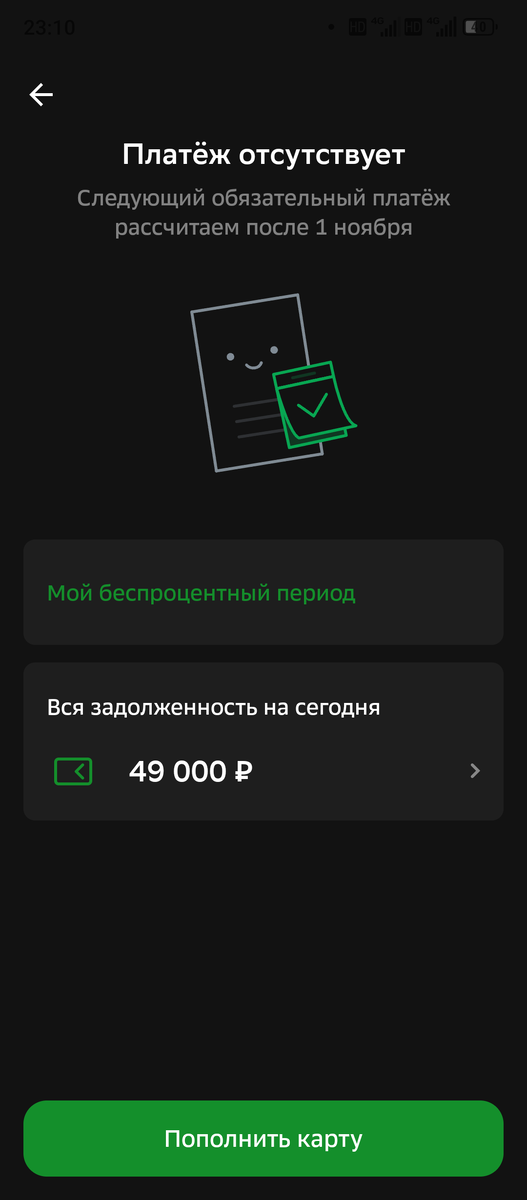

Вот у меня, например, две кредитные карты — ТКБ и Сбера, и я не представляю жизни без них. Вот, например, мне нужно было купить травмат а он стоит 49 тысяч рублей. У меня всей этой суммы не было сразу. Что же, я буду ждать месяца четыре, пока на него накоплю? Я просто достал свою карту Сбера и оплатил.

У меня 4 месяца беспроцентного периода (или льготного периода), а потом ставка будет всего лишь 25% годовых. Зато эти 4 месяца я смогу ходить и тренироваться. Я пользуюсь кредитными картами уже 4 года и только один раз попал на проценты по глупости: забыл внести платёж в срок. Было неприятно, ведь проценты набегают ретроспективно (с даты первой покупки), если пропустить дату платежа. Такова цена опыта.

Жизнь в долг переросла из необходимости в обыденность. Нам кажется, что мы всё контролируем, но на самом деле мы ходим по очень тонкому стеклу. Чтобы не проиграть в этой финансовой «игре на выживание», необходимо трезво оценивать каждый шаг.

Что делать, чтобы кредит оставался инструментом, а не ярмом:

Контролируйте свой ПДН (отношение всех ежемесячных платежей к доходу): Если ваш показатель долговой нагрузки приближается к 50%, вы входите в опасную зону. Гораздо безопаснее держать его на уровне 30-40%. Проверяйте этот показатель до того, как решите взять новый займ.

Центральный банк, пытаясь ограничить перегрев рынка, ввел Показатель Долговой Нагрузки (ПДН) – отношение всех ежемесячных платежей к доходу. Это первый серьезный ограничитель. Банк России зафиксировал, что доля займов, выданных заемщикам с ПДН свыше 80%, снизилась, однако рискованных заемщиков все равно много.

Важно помнить: 7% заемщиков в 2024 году имеют высокий уровень долговой нагрузки (ПДН свыше 50%), и это те люди, для которых половина (а то и больше!) дохода сразу уходит в банк. Именно они находятся в зоне повышенного риска, где даже небольшое снижение дохода или увеличение ставки может привести к просрочке.

Считайте полную стоимость: Не смотрите только на красивую процентную ставку. Считайте Полную Стоимость Кредита (ПСК) со всеми комиссиями, страховками и дополнительными услугами.

Перекредитование — это не стыдно: Если уже накопилась просрочка по кредитной карте с высоким процентом, не бойтесь рефинансировать этот долг под меньшую ставку. Но главное — закройте старую карту, чтобы не соблазниться снова влезть в лимит.

Связь с банком: Не избегайте общения, если возникли трудности с выплатой. Банкам невыгодна ваша просрочка, и они могут предложить реструктуризацию.

Кредит — это не зло и не добро. Это всего лишь молоток. Можно забить гвоздь, а можно пробить стену в собственной квартире. Все зависит от того, насколько вы осторожны.

А у вас есть кредиты?