Золото на мировых биржах снова день за днем обновляет исторические максимумы и скорее всего, готовится и в этом году опять стать инвестиционным активом номер один. В России масса способов вложиться в золото, как в «бумажное», так и непосредственно в металл. Что касается «металлического» золота (слитков и монет), то тут отдельный разговор, а сегодня поговорим о «бумажном» золоте, т. е. о биржевых инструментах, привязанных к золоту. Их тоже немало:

· биржевое золото на Мосбирже (инструмент GOLDRUBTOM)

· «Золотые» облигации ПАО Селигдар

· 3-месячные фьючерсы на золото (котируются в долларах США)

· «вечный» фьючерс на золото GLDRUBF (котируется в рублях).

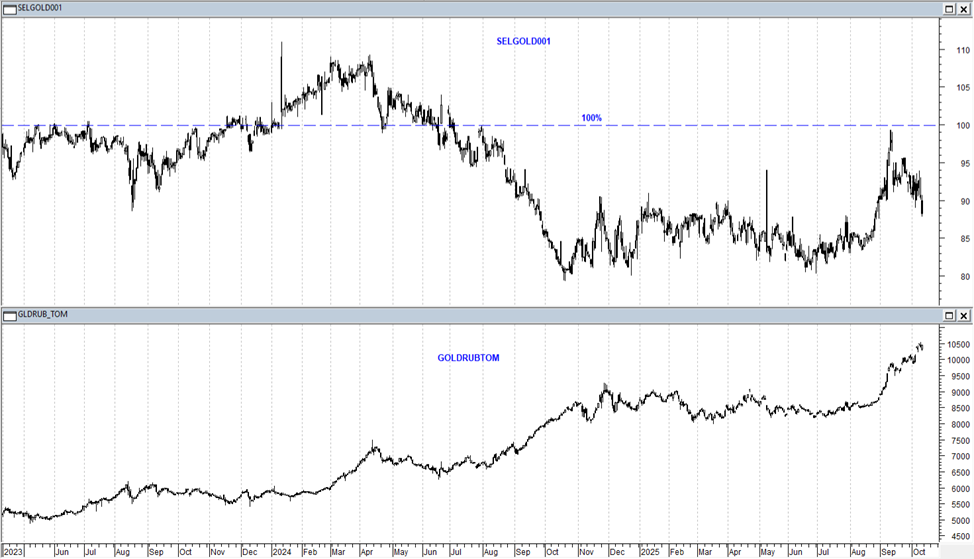

Фьючерсы рассматривать также здесь не будем, поскольку они рассчитаны скорее на трейдинг, спекуляции, нежели на длительное инвестирование в золото. Что же остается? Непосредственно само биржевое золото GOLDRUBTOM, торгующееся на Мосбирже, и «золотые» облигации Селигдара, также обращающиеся на Мосбирже. С золотом GOLDRUBTOM все более-менее понятно – оно торгуется за рубли, обмен на реальный металл, по крайней мере, для обычных инвесторов-«физиков», пока не предусмотрен. В остальном это и есть самое, что ни на есть золото, хоть и «бумажное». В своих котировках рынок GOLDRUBTOM ориентируется, конечно же на мировые биржевые котировки золота в долларах и текущий рыночный курс рубля к доллару США для пересчета из долларов в рубли. А вот с «золотыми» облигациями все сложнее. Их эмитент- российская золотодобывающая компания Селигдар. Номинал у этих облигаций не фиксированный, а привязан к золоту. По условиям выпуска на каждый день номинал облигации устанавливается равным официальной цене 1 грамма золота, устанавливаемой Банком России. Банк России же, как общеизвестно, ежедневно устанавливает официальную котировку золота в рублях, используя лондонский фиксинг по золоту на рынке LBMA в американских долларах и официальный курс рубля к доллару США. Таким образом, «золотые» облигации Селигдара оказываются единственным финансовым инструментом в России, привязанным именно к официальной цене золота ЦБ РФ. И в этом его первое отличие от биржевого золота GOLDRUBTOM, биржевая котировка которого напрямую никак не зависит от официальной цены ЦБ РФ на желтый металл. Конечно, обе этих цены вполне рыночны и очень сильно коррелируют друг с другом, но напрямую не связаны. Далее, очень важно то, что эмитент, то есть ПАО «Селигдар», выплачивает по своим «золотым» облигациям регулярный купонный доход. На данный момент в обращении находятся три выпуска «золотых» облигаций Селигдара, с разными датами погашения и несколько разными условиями выпуска. Но купон у всех одинаковый – ежеквартальный, из расчета 5,5% годовых. Причем начисляется он на изменяющийся, как мы уже знаем, в зависимости от цены золота номинал облигации. То есть, фактически, эмитент платит вам, как владельцу такой облигации, проценты на ваше «бумажное» золото. И вот этот факт делает эти облигации очень интересными для инвесторов, ну по крайней мере на первый взгляд. Ведь действительно, где еще в России платят инвестору проценты на его золото, даже «бумажное»? Да практически нигде. Да, существуют подобные «золотые» облигации от другого известного золотодобытчика- Полюса. Но здесь эмитент более жадный – Полюс выплачивает купон по своим «золотым» облигациям только раз в полгода и не 5,5%, а всего лишь 3,1% годовых. В остальном «золотые» бонды Полюса и Селигдара практически идентичны. Но дело даже не в низком купоне: облигации Полюса практически неликвидны на бирже, в отличие от «золотых» бумаг Селигдара, которые более-менее ликвидны. Поэтому, в данном небольшом исследовании мы будем рассматривать именно облигации Селигдара. А целью этого исследования будет ответ на вопрос: а что же все-таки лучше для российского инвестора в «бумажное» золото- облигации Селигдара или биржевое золото GOLDRUBTOM? Причем с учетом прямо-таки шоколадных условий от Селигдара в виде квартального купона. Сравнивать биржевое золото будем с самым первым выпуском «золотых» облигаций Селигдара – SELGOLD001. Он дольше двух других выпусков обращается на бирже – с апреля 2023 г., по нему накопилась уже какая-то история в виде графика. Есть приличная статистика по выплате купонов и по факту он самый ликвидный из всех трех ныне обращающихся выпусков «золотых» облигаций Селигдара. Облигация погашается 31.03.2028г., причем погашение также происходит по официальной котировке 1 грамма золота Банка России на момент погашения. Оферт и амортизации по данному выпуску не предусмотрено. Для начала взглянем на биржевые графики GOLDRUBTOM и облигаций SELGOLD001(рис.1).

Рис.1

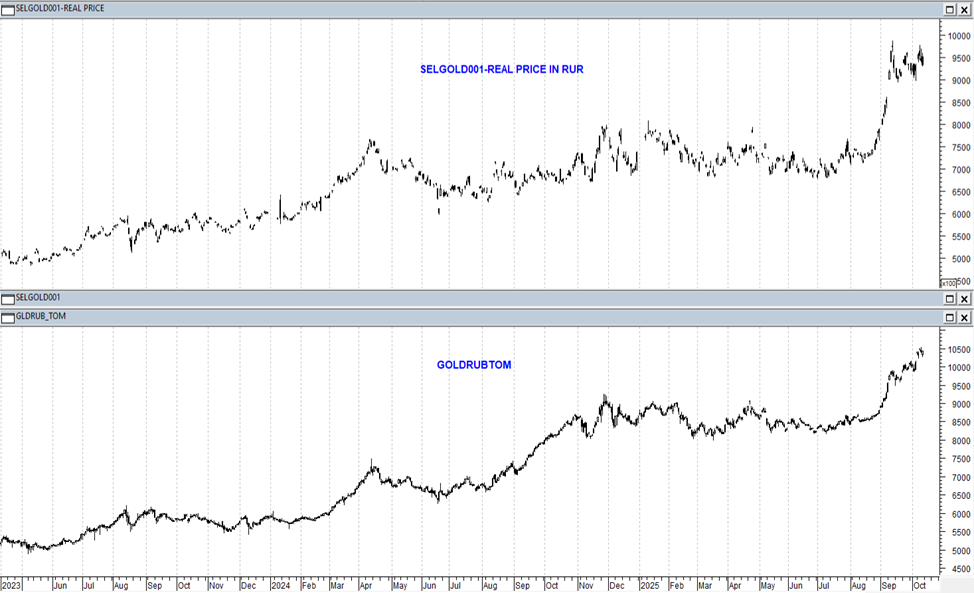

На рис.1 вверху ежедневный график облигаций SELGOLD001, внизу – золото GOLDRUBTOM. И тут мы сразу понимаем, что что-то ту не то. Биржевой график «золотых» облигаций никоим образом не коррелирует с графиком биржевого золота. Например, весь 2024 год, когда золото сильно росло, котировки SELGOLD001 напротив, сильно падали. Да и в целом, рыночная цена этих «золотых» облигаций в целом не растет, и сейчас они даже ниже котировки размещения. Кстати, большую часть периода обращения эти облигации торгуются ниже номинальной стоимости, с приличным дисконтом. О том, почему присутствует дисконт – поговорим далее. А вот почему э график «золотой» облигации совсем не соответствует графику самого золота – тут все просто. Для того, чтобы оценить рыночную динамику такой «золотой» облигации, нужно построить график рыночной цены не в % от номинала, а именно в рублях. А для этого, нужно просто перемножить биржевую котировку в % от номинала на номинал, который представляет собой, согласно условиям выпуска, официальную цену 1 грамма золота в России. Причем и тут есть тоже некая сложность. По условиям выпуска облигаций SELGOLD001, номинал облигации равен официальной цене одного грамма золота от ЦБ РФ, но не в день биржевой сделки, а (внимание!) : за три дня до даты расчетов по ссделке. Если учесть, что облигации торгуются на Мосбирже с расчетами Т+1, то есть на следующий день после сделки, то рассчитать реальную биржевую цену SELGOLD001 не так уж просто. К этому немного странному алгоритму расчета номинальной цены мы еще вернемся позднее, тут тоже есть, о чем поговорить. А пока, согласно этому сложному алгоритму, я рассчитал все же реальную биржевую цену этой «золотой» облигации на каждый торговый день с момента ее выпуска до 10.10.2025. Результат представлен на рис.2, опять-таки в сравнении с биржевым золотом GOLDRUBTOM.

Рис.2

Как видим, в этом случае, график «золотой» облигации довольно четко повторяет график биржевого золота, хотя и не идентичен ему полностью. Сразу видно, что «золотая» облигация практически весь период своего обращения на бирже стоила дешевле биржевого золота. Но оно и понятно: если почти всегда эта облигация, как мы знаем, торговалась с дисконтом к официальной цене золота ЦБ, то аналогично эта облигация будет стоить дешевле и биржевого золота GOLDRUBTOM, это очевидно. Вопрос в другом: какова доходность этой облигации за весь период ее обращения, насколько эта доходность соответствует доходности вложения непосредственно в золото, в данном случае в инструмент GOLDRUBTOM? Для того, чтобы ответить на этот вопрос, достаточно взглянуть на таблицу 1 ниже.

Табл.1

Здесь приведена статистика по доходности (и не только), по трем инструментам, о которых речь в этой статье:

· Официальная цена ан золото ЦБ РФ

· Биржевое золото GOLDRUBTOM

· «Золотая» облигация SELGOLD001

Первое, что мы видим в этой таблице, это то, что доход от золота по официальной цене ЦБ РФ и биржевого золота за эти два с половиной года в % очень близки: 99,4% и 97,8%. Эти цифры предполагают ежегодную доходность 39,8 % и 39,1% соответственно, если считать по простой процентной ставке. А вот «золотые» облигации дали почему-то доход заметно ниже: 82% дохода, ежегодная доходность 32,8%. Довольно странно, ведь эти бумаги привязаны к официальной котировке золота. Тут сразу можно возразить, что для правильного подсчета доходности такой облигации нужно обязательно учесть купонный доход. Спору нет, но ведь по условиям выпуска цена «золотой» облигации четко привязана к официальной котировке золота ЦБ РФ, а значит и доходность ее должна соответствовать доходности золота по этой официальной котировке без всяких купонных выплат. А купон – это так сказать, приятный бонус инвестору. На деле же все оказывается немного по-другому. И все же, доход и ежегодная доходность «золотой» облигации Селигдара с учетом всех выплаченных по факту купонов также подсчитан и результат приведен в таблице (5й и 6й столбцы слева). Как мы видим, за все время обращения по «золотой» облигации 1-го выпуска было выплачено купонов на сумму 896,16 руб. в расчете на одну облигацию. И эти купонные выплаты действительно изменили ситуацию: ежегодная доходность SELGOLD001 повысилась с 32,80% годовых до 39,80% и сравнялась с доходностью золота по официальной котировке Банка России. Что ж, спасибо, что хоть так эти облигации, привязанные к золоту по условиям выпуска, соответствуют этим самым условиям. Повторюсь, этот результат нельзя признать полностью приемлемым, поскольку привязка облигации к котировке золота ЦБ РФ должна обеспечивать соответствие доходности облигации доходности золота без учета выплаты купонов. Купон инвестор получает, как дополнительное вознаграждение, за то, что выбрал для вложения не само золото, в виде, например того же инструмента GOLRUBTOM, а именно «золотые» облигации. В конце концов ведь не каждый инвестор настроен долгосрочно сидеть в этих облигациях и получать ежеквартальные купоны. В условиях текущего непрекращающегося «ралли» в золоте и внутри квартала инвестор может получить прибыль, вкладываясь в желтый металл. И вот тут, если он выбрал «золотые» облигации Селигдара, его может ожидать некоторый неприятный сюрприз: доходность облигации, как мы выяснили, будет «недотягивать» до доходности золота. Но это еще не все. Кроме доходности такой «золотой» облигации, еще важен и ее рыночный риск и его соответствие рыночному риску золота. Этот вопрос также был исследован и результат также присутствует в таблице 1. Можно было бы в качестве показателя рыночного риска рассчитать такие показатели как коэффициент Шарпа, Сортино и т. д. Но это все сложно. В качестве меры рыночного риска в нашем случае был взят очень простой и понятный показатель: среднегодовая максимальная просадка (MaximumDrawdown, MaxDD). В данном случае максимальная просадка была рассчитана, как средняя на трех годах обращения облигации SELGOLD001. Результат расчетов в таблице 1 (второй столбец справа). И снова результат не в пользу облигаций Селигдара: просадки золота по официальной цене ЦБ РФ и биржевого золота GOLDRUBTOM примерно одинаковы (12,78% и 13,83% соответственно), а вот максимальная просадка «золотой» облигации заметно выше: 17,41%. Далее, рассчитан совокупный показатель «Доход/риск», как отношение среднегодовой доходности к просадке MaxDD. Результат- в крайнем правом столбце таблицы1. Как и следовало ожидать, самый низкий, а значит и худший показатель по соотношению доходности к рыночному риску- у «золотых» облигаций Селигдара. Это означает ровно то, что рыночный риск этих облигаций не соответствует доходности золота.

И тут возникает вопрос: а прочему так происходит? Тут надо вернуться к самому первому графику на рис.1, где в верхней части показан график рыночной цены облигации SELGOLD001 в % от номинала. Оценив эту облигацию при размещении в апреле 2023 в 100% от номинала, рынок почти сразу после начала торгов начал дисконтировать рыночную цену от номинальной стоимости. Именно из-за этого постоянного дисконта к номиналу (а значит и к цене 1 грамма золота) доходность и максимальная просадка по этим облигациям хуже, чем по самому золоту. И все время обращения, кроме весны 2024г., рынок упорно продолжает дисконтировать цену облигации SELGOLD001. Причина этого дисконтирования довольно проста и заключается в большой долговой нагрузке эмитента. Дело в том, что с момента дебютного выпуска «золотых» облигаций SELGOLD001, о которых мы говорим, Селигдар выпустил еще два новых выпуска «золотых» облигаций, а затем еще «серебряный» облигационный выпуск. Общая сумма обращающихся «золотых» облигаций на бирже сейчас 3,68 тонны золота, если считать по номинальной стоимости. Плюс еще на 2,5 тонны «серебряных» облигаций. Вдобавок к этому у Селигдара есть еще банковский долг, номинированный в золоте. И естественно, в период четырехлетнего мощного «бычьего» тренда по золоту такая долговая нагрузка совсем не идет на пользу финансовому состоянию компании. Кроме того, наигравшись с экзотическими «золотыми» и «серебряными» облигациями, Селигдар продолжал и продолжает наращивать объем выпуска и обычных, рублевых облигаций. На данный момент у Селигдара в обращении рублевых облигаций на 36, 5 млрд руб. по номинальной стоимости, с погашением в 2026м-2028 годах. Долговая нагрузка у компании чрезвычайно высока, причем значительная часть долга приходится на долг в металле – золоте и серебре. Естественно, что рост цены золота и серебра и обесценение рубля в течение почти трех лет привел к убыткам. За 2024 год убыток составил 12,8 млрд. руб., за первое полугодие 2025 г чистый убыток 2,16 млрд. руб. Косвенно на положение дел у Селигдара указывает и динамика его акций (рис.3).

Рис.3

На рис.3 представлен биржевой график акций Селигдара (SELG, синяя кривая в центре) совместно с «одноклассником» по отрасли – золотодобытчиком Полюс (PLZL, черная кривая) и собственно биржевым золотом (GOLDRUBTOM, красная кривая). Очень хорошо видно, что акции Полюса растут, примерно следуя за динамикой золота. А вот акции Селигдара с осени 2023 года (как раз после размещения двух выпусков «золотых» облигаций) резко изменили динамику и начали падать. Совпадение? Да нет конечно же. Собственно, в этом нет никакой тайны – рынок уже все давно понял и начал учитывать проблемы Селигдара как в котировках его акций, так и в дисконте его «золотых» (и не только) облигаций. И судя по всему, дисконт этот в ближайшее время не будет ликвидирован, а скорее будет нарастать. Но и тут можно было бы возразить, что большой дисконт по бондам означает не только проблемы у текущих владельцев этих «золотых» облигаций, но и хорошие возможности для тех, кто присматривается к этим облигациям сейчас. Все это было бы так, если бы это были классические облигации, по которым заранее известна цена погашения – то есть номинал в рублях. По «золотым» же бондам Селигдара цена погашения в руб. также заранее неизвестна, поскольку она также равна официальной котировке золота от Банка России в последний день обращения облигации. Собственно, исходя из этого, все «золотые» бонды Селигдара ( как впрочем и «серебряные») представляют собой даже не классическую облигацию, а некий инструмент привязки к золоту или серебру, с возможностью получать доход в виде купонов. Поэтому для нынешних потенциальных инвесторов, с аппетитом взирающих на хорошие дисконты по «золотым» бондам Селигдара и предполагающим, что хороший дисконт уже учитывает немалые кредитные риски – впереди также полная неизвестность. Сколько будет стоить золото в конце марта 2028 года, когда будет гаситься первый выпуск, о котором мы тут рассуждаем – не знает никто в мире. Падение его долларовой цены совсем не исключено, как и оздоровление рубля.

И в добавление, напоследок, как «вишенка» на торте – довольно замысловатый, неоднозначный порядок привязки «золотой» облигации к самому золоту. Еще в начале мы говорили, что «золотые» бумаги 1-го выпуска привязаны к золоту о следующим образом: номинал облигации на ДАТУ РАСЧЕТОВ по биржевой сделке равен (внимание!) официальной цене золота от Банка России за ТРИ(!) рабочих дня до даты расчетов. Само по себе то, что эмитент принимает за цену золота котировку ЦБ три дня назад, уже вносит некую нерыночность. С учетом того, что облигации торгуются на Мосбирже с датой Т+1, то есть «завтра», то эта нерыночность уменьшается: реально берется на торгах официальная цена ЦБ не три, а два дня назад. Казалось бы, все не так страшно. Но надо еще помнить, что ЦБ в день торгов Т0 устанавливает свою официальную цену на золото по итогам ВЧЕРАШНЕГО долларового фиксинга на золото на лондонском рынке LBMA, и официального курса рубля к доллару на день Т0, который также устанавливается за день до этого. Таким образом, нерыночность номинальной цены «золотой» облигации снова возрастает с двух до трех дней. А если на это наложить выходные и многочисленные праздничные дни, то вообще иногда может получаться абсолютно нерыночный текущий номинал этих облигаций, который может играть как сильно в плюс, так и сильно в минус, как покупателю, так и продавцу. А тем временем, рядом торгуется абсолютно понятный, более ликвидный и прозрачный инструмент – биржевое золото GOLDRUBTOM с прозрачным ценообразованием и ориентировкой на текущие мировые котировки золота и доллара США. Да, по этому золоту никто и никогда не будет вам платить купоны, но мы уже выяснили, что даже с учетом этих купонов «золотые» облигации Селигдара едва «поспевают» за золотом, и при этом несут повышенный как рыночный, так и кредитный риск. У GOLDRUBTOM тоже есть свои минусы, например, рассчитывать налоги по этому инструменту и подавать налоговую декларацию инвестор должен сам, что неудобно. И соответственно, финансовый результат по GOLDRUBTOM не сальдируется с финансовым результатом по фондовому и срочному биржевому рынку. Но все равно, это не делает «золотые» облигации Селигдара лучшим способом вложить рубли в золото на Мосбирже.

Какой же из всего этого можно сделать вывод, спросит дотошный читатель? Не покупать «золотые» облигации Селигдара? Да нет, не стоит делать таких категоричных выводов. Просто надо знать, для каких целей делается такая инвестиция. Если стоит задача не просто купить «бумажное» золото, а получать часть дохода от его роста в виде купонных выплат, тогда да, такая покупка однозначно оправдана и другого варианта в России просто нет. Но при этом инвестор в который раз уже должен уяснить, что бесплатных «плюшек» на бирже не бывает и за такой доход он будет расплачиваться повышенным рыночным риском и кредитным риском эмитента. Если же у вас стоит задача просто «привязать» свои рубли на бирже к золоту- вам не нужны эти облигации. Зачем плодить лишние риски в портфеле, если рыночный результат, по сути, одинаков? Спокойно покупайте GOLDRUBTOM и забудьте об этой «золотой» экзотике.

Всем добра и удачных инвестиций!