Рынок связи пережил разрыв цепочек поставок. Отток западных IT компаний и перестройку сетей под новые правила. Реально важны не лозунги, а цифры: индексации в фиксированном интернете, скачки по мобильным пакетам, зависимость от импортных узлов и сроки модернизации. Это разговор про деньги и мегабиты, а не про эмоции. Перелинковка — детальный разбор подорожания домашнего интернета на 5–15% с начала 2025 года опубликован в «Известиях».

Что изменилось в железе и поставках

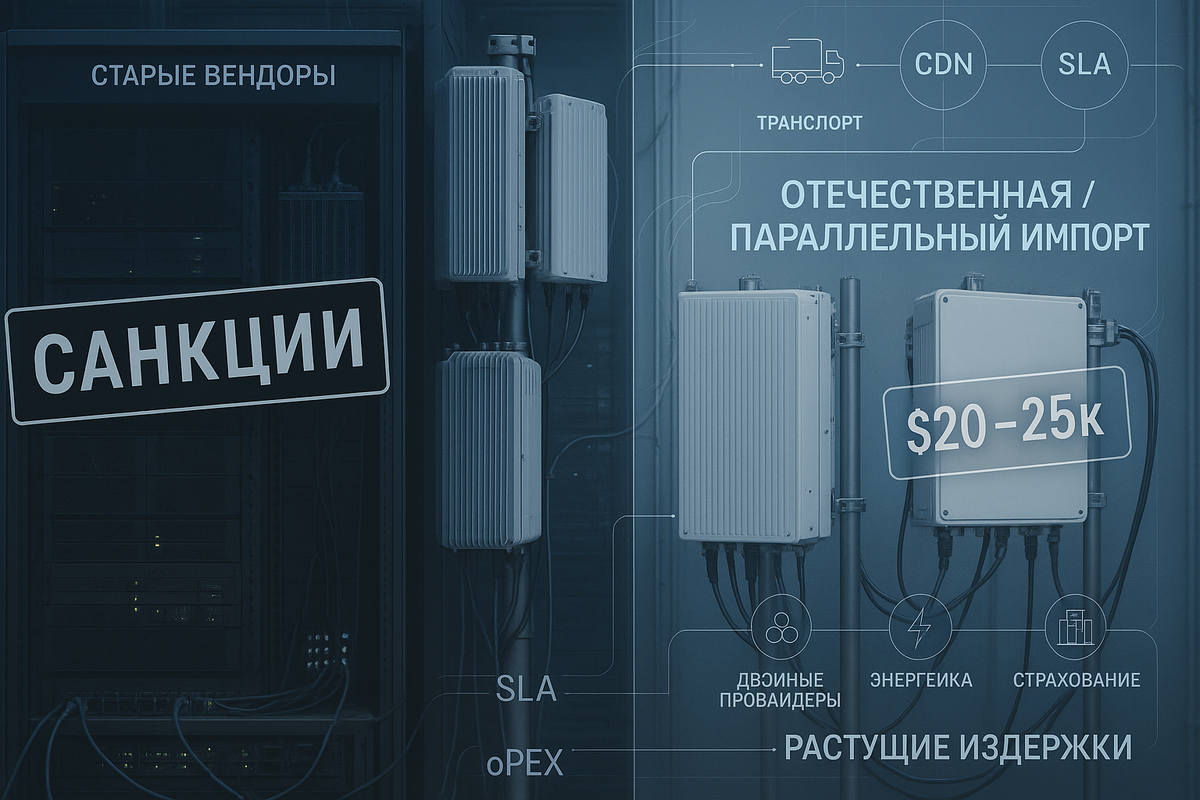

Зависимость от западного оборудования не исчезла за один сезон, а удар по радиочасти и ядру сетей пришёлся сразу после ухода Ericsson и Nokia, что подтянуло риски деградации голоса и данных. Поставщики официально сворачивали операции ещё в 2022 году, а операторские планы по развитию 4G/5G пришлось перебирать под параллельный импорт и локальные инициативы.

Фактически стоимость новой отечественной базовой станции у профильных собеседников оценивалась в $30–35 тыс. против $20–25 тыс. у прежних аналогов, что напрямую бьёт по срокам и темпам строительства.

Модернизация сетей Россия идёт через госпрограммы и пилоты с локальными вендорами, но отрасли для заметного прироста скоростей нужны десятки тысяч новых площадок ежегодно до конца десятилетия.

Тарифы и счета: что платит абонент

Интернет провайдеры повышение тарифов запустили ещё на рубеже года, домашний сегмент плюс 5–15% подтверждён отраслевыми замерами. Отечественные провайдеры тарифы пересчитывают в зависимости от зон присутствия и инфраструктурных затрат.

Мобильная связь тарифы рост фиксируется точечно: по отдельным линейкам у крупных операторов сообщалось о плюс 20%, расследование ФАС попало в публичную плоскость и стало индикатором напряжённости.

Среднемесячные траты домохозяйств на сотовую связь перевалили за 1,1 тыс. рублей при годовом увеличении 7–13%, что объясняют подорожанием оборудования, электроэнергии и эксплуатационных расходов.

Тарифы интернет 2025 выглядят разнонаправленно по регионам, но в расчёте на пользователя ARPU фиксированного ШПД прирастал вместе с индексацией, а доля FTTx достигала более 90%

Скорости и качество: почему «летит» не везде

Снижение скорости интернета в регионах подтверждали замеры российских аналитиков: средняя мобильная упала до ~18,7 Мбит/с за год, в Москве, напротив, росла благодаря плотности сети и инвестициям. Ухудшение качества связи часто коррелирует с дефицитом современной радиочасти и трудностями с апгрейдом транспортной сети.

Параллельно регулятор ограничил доступ к зарубежным сервисам измерения скорости, что усложнило публичный контроль метрик и сравнимость статистики по рынку.

Издержки оператора: где набегают проценты

Цена интернет оборудования двигается вверх из-за логистики, курсов, страхования поставок и запретов на закупки ряда категорий напрямую. Провайдеры уход с рынка точечно случается в виде сделок консолидации и закрытия нишевых проектов, что сокращает локальную конкуренцию. Санкции влияние на IT рынок усилилось через требования локализации и запреты на импорт средств защиты из «недружественных» юрисдикций. IT сектор последствия санкции проявил в росте затрат на поддержку, лицензии, интеграцию и на платёжные комиссии альтернативных каналов, что дополнительно давит на opex и инвестиционные планы.

Куда двигаться бизнесу: анти-шок стратегия

Как бы ни хотелось отложить, резервные планы нужны всем, у кого сеть — канал продаж и сервисной поддержки. Ниже — краткая дорожная карта без лишних слов.

Точка А: удержать качество и чек

— Переподписать контракты на транспорт и CDN с опцией «заморозки тарифа» на 6–12 месяцев.

— Разнести критичные сервисы по двум провайдерам и двум магистралям, чтобы снижение SLA не ломало фронт.

— Пересчитать пакетную политику и кеширование медиа, чтобы реже упираться в пик трафика.

— Развернуть локальные зеркала обновлений, кэш-регистры пакетов и артефактов для команд разработки.

— Встроить мониторинг качества на клиентской стороне, чтобы вовремя видеть деградации.

Точка B: снизить стоимость владения

— Замена EoL-узлов на российские позиции и «серые» аналоги с формализованным сервисом.

— Учёт TCO с новыми ставками на энергию и логистику, переезд «тяжёлых» задач в дата-центры с дешёвой электроэнергией.

— Переобучение NOC на работу с «смешанным» парком и запасом ЗИП минимум на 12–18 месяцев.

— Импортозамещение IT через поэтапный вывод коммерческих лицензий и переход на локальные сборки, где это окупается.

Пользователям: как платить меньше и не терять связь

В принципе экономить можно без боли в удобстве, если действовать системно:

- Пакет «мобилка+дом» у одного бренда с семейным шэрингом трафика и скидкой за автоплатёж.

- Домашний провайдер с GPON и честной скоростью в договоре, плюс бесплатный переход между тарифами раз в месяц.

- Wi-Fi 6 у себя дома и принудительный 5 ГГц для плотных домов, чтобы избежать локальных помех.

- Роуминг решать eSIM и региональными дополнениями от оператора, а не сторонними прокладками.

- Контроль подписок и медиа-качества на смарт-ТВ, чтобы не добивать канал излишними битрейтами.

Региональная плоскость: где дороже и медленнее

Цифровое неравенство регионов усиливается при дефиците новых базовых станций и магистральных апгрейдов. То есть там, где не строят радиосеть и не обновляют оптику, индексации ударяют сильнее по кошельку на мегабит. На самом деле статистика по скоростям показывает явный разрыв между столицей и большинством областей, и его закрывает лишь длинная стройка.

Что делать государству и отрасли: короткий чек-лист

— Стимулировать конкуренцию доступа в новостройках и малых городах вместо формального «одного оператора в подъезде».

— Ускорить пилоты по отечественной RAN, поддержать производство радиоузлов, усилителей и антенн, а не только ядра сети.

— Разморозить инфраструктурные кредиты под строительство на пригородных территориях и вдоль федеральных трасс.

— Упростить разрешительные процедуры на мачты и РРУ, синхронизировать с энергосбытовыми компаниями для подключений «в одно окно».

— Публично вести метрики качества и доступности каналов, а не скрывать их за закрытыми приложениями.

Финальный акцент

Вероятно краткосрочная траектория сохраняет тренд на умеренный рост счетов и осторожную модернизацию ядра и радио. Значит, бизнес и частные пользователи выигрывают, когда просчитывают альтернативы заранее и фиксируют условия на год вперёд. Как бы это ни звучало прагматично, рынок переваривает шоки и идёт к новой нормальности на своих скоростях и ценниках.