В 2025 году рынок ипотеки в России переживает непростые времена. По данным Центрального банка, с января по сентябрь выдано 603 тысячи ипотечных кредитов на 2,61 трлн рублей, но объемы сократились на 25% по сравнению с прошлым годом. 0 Льготные программы доминируют – 82% новых кредитов, а рыночная ипотека растет медленно, достигнув 92 млрд рублей в сентябре. 5 Средний доход заемщиков по рыночным ставкам – 150 тысяч рублей в месяц. 7 Однако 90% заемщиков нарушают базовые финансовые правила, что приводит к просрочкам и стрессу. В этой статье разберем 3 ключевых правила: стабильный доход перед ипотекой, лимит платежа по доходу и накопление первоначального взноса. Мы опираемся на рекомендации экспертов и статистику, чтобы помочь избежать ошибок.

Почему это актуально? В 2025 инфляция 7-8%, ключевые ставки высокие, и многие берут ипотеку impulsно, не оценивая риски. По опросам, 90% заемщиков не рассчитывают долгосрочные последствия, фокусируясь на “сейчас”. Эксперты из Сбера и Домклик подчеркивают: платеж не должен превышать 50% дохода, но многие игнорируют это. 10 Результат – рост просрочек и финансовый стресс. Давайте разберем правила подробно.

Правило 1: Стабильный доход – основа всего

Первое и главное: не берите ипотеку, если доход нестабилен. 90% заемщиков нарушают это, беря кредит на “авось” – фриланс, сезонная работа или без резерва. Банки требуют официального дохода, стажа минимум 6 месяцев на последнем месте и общей занятости от года. 17 В 2025 средний заемщик имеет 150 тыс. руб., но если доход колеблется, платежи станут бременем.

Пример: молодой специалист с зарплатой 100 тыс. берет ипотеку на 5 млн под 15%. Платеж 50 тыс. – половина дохода. Увольнение – и просрочка. Психологи называют это “оптимистическим bias”: думаем, все наладится. Решение: накопите фонд на 6 месяцев расходов. Проверьте кредитную историю на Banki.ru. Если доход нестабильный – подождите, найдите постоянную работу. В 2025 банки ужесточили требования, так что игнор правила – отказ.

Эксперты советуют: рассчитайте DTI (debt-to-income) – долг/доход не выше 43%. Используйте калькуляторы на сайтах банков. Если нарушаете – отложите покупку. Статистика показывает: заемщики с стабильным доходом реже просрочивают на 30%.

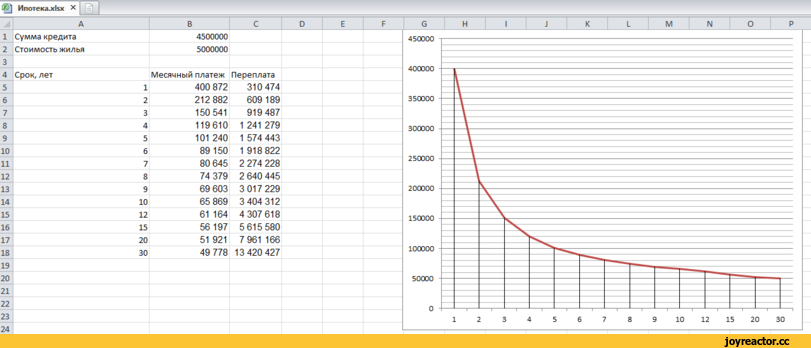

Правило 2: Платеж не более 30-40% дохода

Второе правило: ежемесячный платеж должен быть не больше 30-40% от дохода семьи. 90% игнорируют, беря максимум, что одобрят. По рекомендациям, оптимально 50%, но реально – ниже, чтобы оставить на жизнь. 16 В 2025 ставки по рыночным ипотекам 15-18%, льготным 6-8%, но даже при льготе переплата огромна.

Пример: семья с доходом 200 тыс. берет 7 млн на 20 лет под 8% – платеж 58 тыс. (29%). Норма. Но если 70 тыс. – 35%, риск. Добавьте коммуналку, инфляцию – стресс. Причина нарушения – желание “большой квартиры”. Решение: используйте правило 50/30/20 – 50% нужды (включая ипотеку), 30% желания, 20% сбережения. Рассчитайте на калькуляторе ЦБ. Если превышает – уменьшите сумму кредита или выберите дешевле жилье.

В 2025 ввод жилья сократился на 5,6% – 76,6 млн м² за 9 месяцев, цены растут. 9 Не гонитесь за метрами – лучше комфортные платежи. Эксперты из РБК: доля затрат на кредит 50-60% гарантирует проблемы.

Правило 3: Первоначальный взнос минимум 20%

Третье: накопите минимум 20% от стоимости жилья. 90% берут с минимальным 10-15%, увеличивая переплату. В 2025 первоначальный взнос 10-30%, но эксперты рекомендуют 20%+ для снижения ставки и риска. 11 Без взноса долг растет, страховка дороже.

Пример: квартира 6 млн, взнос 10% (600 тыс.) – кредит 5,4 млн, платеж выше. С 20% (1,2 млн) – кредит 4,8 млн, экономия тысяч. Причина нарушения – нет сбережений, берут в долг. Решение: копите 1-2 года, используйте маткапитал или субсидии. В 2025 семейная ипотека от 3,5-6%, но без взноса не одобрят.

Финансовые консультанты: взнос снижает DTI, улучшает условия. Если нарушаете – рискуете отказом или высокой ставкой.

В заключение: эти правила – ключ к успешной ипотеке. В 2025 рынок охлаждается, выдачи падают на 10-15%, люди осторожнее. 4 Следуйте им – избежите долговой ямы. Обучайтесь на курсах Минфина, консультируйтесь в банках. Ваш доход – фундамент, ипотека – надстройка.

Спасибо. Самозванов.