Ответить на первый вопрос заголовка - о деньгах для счастья - к сожалению, не смогу... Это очень личный вопрос; более того - не для всех целей нужны деньги, и потому возможно, что человеческое счастье - далеко не в них...

Но зато можно математически рассчитать (примерно) размер финансового капитала, который покроет потребности человека (семьи) на заданный период. Методики расчета есть разные, более всего, на мой взгляд, подходит стратегия управления инвестиционным портфелем, разработанная в 1994 году в США финансовым консультантом Уильямом Бенгеном. Упрощенно стратегию называют "правило 4 %".

Суть стратегии "правило 4 %". Теория

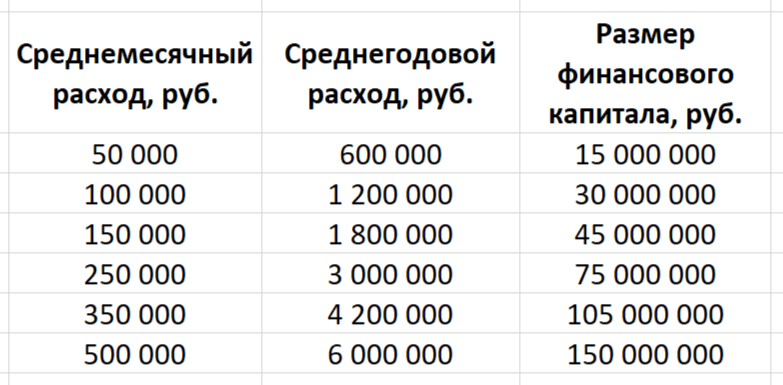

Инвестор формирует инвестиционный портфель, равный его 25 ежегодным расходам (пример: если ежегодный расход человека составляет 500 000 рублей, то требуемый размер капитала составляет 500 000 * 25 = 12 500 000 рублей).

Далее этот портфель размещается в ликвидных финансовых инструментах (например 60 % акций/40 % облигаций), и инвестор, накопивший 12,5 млн. рублей, может уже пользоваться (изымать на свои нужды) средства из данного портфеля, придерживаясь правила 4 % (т.е. 4 % от портфеля можно изъять в первый год; в последующие годы - эту сумму можно корректировать на инфляцию. Например, с капитала 12,5 млн. можно изъять в год 500 000 рублей на расходы, что будет соответствовать сумме в 41 600 рублей среднемесячно).

Суть стратегии - "безопасная ставка изъятия" (англ. SWR - Safe Withdrawal Rate) в 4 % от портфеля ежегодно. Расчеты, проведенные У. Бенгеном, и многократно повторенные исследователями на исторических данных по доходностям американского рынка (акций и облигаций), показали дееспособность этой модели - при таких незначительных изъятиях (4 % ежегодно), портфель продолжал существовать более 30 лет. Считается, что при выходе на пенсию около 60 лет, такой продолжительности "жизни" портфеля - часто достаточно для удовлетворения потребностей человека.

Конечно, ставка 4 % не статична, и у исследователей есть много предложений по ее улучшению - в годы роста портфеля (напр. курсовой стоимости акций), ставку изъятия можно повысить и до 5 %; а в годы падения портфеля вследствие кризисов - разумнее было бы изымать из портфеля меньше, например, 3 %. Но это уже более тонкая настройка, и обращаться к этому имеет смысл только на этапе "жизни с портфеля".

Кстати, жизнеспособность "правила 4 %" подтверждена исследованиями исторических данных и на российском рынке акций/облигаций (хотя и история фондового рынка РФ насчитывает всего около 30 лет).

Правило 4 %. Практика и российские реалии.

Теперь перейдем к практическому расчету необходимого размера финансового капитала, исходя из потребностей семьи (человека).

Для этого расчета инвестору необходимо точно знать размер своих среднемесячных расходов (далее они умножаются на 12, получаем среднегодовой расход; и далее умножаем на 25 = получаем сумму 25 годовых расходов). Важное замечание (!) - размер расходов семьи не всегда равен размеру доходов, поэтому некорректно умножать свои текущие годовые доходы на 25. Нужно понимать именно расходную часть личного бюджета.

Проведя небольшие расчеты, получаем такую табличку, которая, по моим наблюдениям и подсчетам, будет соответствовать потребностям более 98 % населения страны.

Итак, табличка с расчетом - выше. Но это еще не вся информация, и расчет финансового капитала будет неполным без ряда уточнений:

1. Указан именно и только размер финансового капитала. Недвижимость для проживания и крупные товары для потребления (например автомобиль, гараж и т.п.) не входят в данный расчет и не учитываются в нем;

2. Вопрос, можно ли учитывать неликвидную недвижимость (коммерческую и жилую) в данном расчете - остается открытым. С одной стороны - недвижимость приносит регулярный доход (если она сдается в аренду/найм), но с другой стороны, инвестор не может увеличить денежный поток более, чем на сумму аренды; при этом надо не забывать, что недвижимость имеет амортизационные расходы, а их довольно сложно учитывать (на практике мало кто это делает). Поэтому я склонен к мнению, что инвестиционная недвижимость удобная только для крупного портфеля (более 100 млн. рублей) и в небольшой доле. Для небольших портфелей, на мой взгляд, она вообще не подходит из-за неудобства управления денежным потоком и неликвидности.

3. Основу финансового капитала составляют ликвидные финансовые инструменты, но не только акции/облигации/депозиты в банках, сюда же можно отнести паи инвестиционных фондов, владеющих недвижимостью. Оговорка - в России такие паи представлены биржевыми и небиржевыми ЗПИФН, а в США - REIT (real estate investment trust). История наших ЗПИФН еще меньше, чем рынка акций, потому их использование в российских реалиях возможно, но с должным уровнем осторожности.

4. Особенности портфельной политики - поскольку предполагается, что срок службы портфеля должен составить от 25-30 лет, то большая часть активов в нем (не менее 60-80 %) должны быть представлена реальными активами, которые должны защитить капитал от инфляции, девальвации и деноминации - акциями компаний и долями в недвижимости. Доля облигаций/депозитов нужна для наличия ликвидности при снятии средств в моменты кризисов и глубокого падения курсовой стоимости акций.

5. И одно из самых сложных - стратегия и практика формирования такого портфеля требует немалых усилий, знаний и "приверженности курсу". Как правило, только формирование портфеля может занять от 10 до 30 лет жизни; далее необходима работа по его использованию (тоже не одно десятилетие). В целом, ничего сверхсложного в создании и формировании такого портфеля нет; но к сожалению, как я наблюдаю на практике - мало у кого это получается сделать без посторонней помощи...

Проблема формирования небольшого долгосрочного портфеля состоит в том, что регулярные услуги финансовых советников:

а) часто недоступны по стоимости

б) мало кто предоставляет услугу сопровождения, а она важнее разовой консультации

в) конфликт интересов у финсоветника (по объективным причинам) не всегда идет на пользу инвестора, чаще всего ему во вред (предлагаются продукты, в которых финсоветники имеют наибольшую комиссию, чаще всего эта комиссия оплачивается за счет инвестора и встраивается внутрь невыгодных финансовых продуктов).

Тем не менее, считаю, что необходимо правильно сформировать свои финансовые цели и стараться их достигнуть! И чем раньше инвестор начинает формировать свой капитал, тем больше шансов у него это успешно сделать!