Согласно материалам агентства Прайм, предлагается следующий диверсифицированный портфель для инвестирования 500 тысяч рублей:

1. Облигации (200 тысяч рублей)

Рекомендуется размещение в государственные облигации федерального займа (ОФЗ) и корпоративные облигации надежных эмитентов с высоким кредитным рейтингом (например, Лукойл, Сбербанк). Указывается доходность 15–18% годовых.

2. Дивидендные акции (150 тысяч рублей)

Предлагается инвестировать в акции известных российских компаний, стабильно выплачивающих дивиденды (таких как Лукойл, МТС, НЛМК). Ожидаемая доходность указывается в пределах 9–15% годовых.

3. Накопительный счет (100 тысяч рублей)

Размещение средств на накопительном счете с доходностью 14–15% годовых, например, в ВТБ. Основное преимущество — мгновенный доступ к средствам и страховка АСВ.

4. Инвестиции в золото (50 тысяч рублей)

Использование специализированных фондов (например, GOLD) или обезличенных металлических счетов (ОМС). Потенциальный рост стоимости золота оценивается в 30–40%

Реалистичность предложений и подводные камни

Сегодня 19 октября 2025 года, и я хочу разобраться с инвестиционными рекомендациями, изложенными в статье.

Судя по данным из исследования SberCIB Investment Research, ситуация выглядит довольно сложной и нестабильной. Ключевая ставка остается высокой, что негативно сказывается на компаниях с низким кредитным рейтингом, увеличивая их долговую нагрузку и повышая вероятность возникновения проблем с обслуживанием долга. Это заставляет задуматься о надежности некоторых корпоративных облигаций, особенно тех, чьи эмитенты находятся в зоне повышенного риска.

Кроме того, кредитные спреды заметно расширились, отражая общее недоверие рынка к компаниям с невысоким уровнем надежности. Интересно отметить, что даже надежные эмитенты вынуждены теперь платить значительно больший спред — вплоть до 4-6 процентных пунктов сверх ключевой ставки. Возможно, это связано с общей неопределенностью и желанием инвесторов компенсировать возросший риск.Отдельно обращаю внимание на снижение популярности корпоративных флоатеров среди банков, вызванное новыми требованиями регулятора к нормативам краткосрочной ликвидности. Вероятно, это приведет к снижению интереса банков к подобным инструментам и может отразиться на их рыночной привлекательности.Также отмечу, что аналитики рекомендуют придерживаться осторожного подхода и отдавать предпочтение высокорейтинговым эмитентам, что вполне разумно в текущих условиях.

Рассматривая статью "Россиянам объяснили, куда вложить 500 тысяч рублей в 2025 году",отмечу,что прежде всего, бросается в глаза заметное расхождение между цифрами, указанными в самой статье, и теми, которые я нашла в процессе дополнительного поиска. Особенно удивляют обещанные там ставки по накопительным счетам — 14-15% годовых выглядят крайне сомнительно, учитывая реальную рыночную ситуацию. Скорее всего, авторы статьи использовали маркетинговые уловки или ошибочные расчеты, стремясь привлечь внимание читателей. Что касается облигаций, то тут тоже возникают сомнения: доходность в районе 15-18% годовых кажется чрезмерно оптимистичной, особенно если вспомнить о существующих кредитных спредах и общем состоянии рынка. Похоже, что подобные завышения могли появиться вследствие желания авторов представить материал максимально привлекательным, игнорируя реалии рынка.

Далее, рассматривая дивидендные акции, я вижу, что некоторые компании действительно способны приносить хорошую доходность, однако далеко не все из них оправдывают ожидания. Например, Лукойл выделяется стабильностью и предсказуемостью выплат, тогда как другие эмитенты показывают гораздо менее впечатляющие результаты. Здесь становится очевидным, что универсальных советов быть не может — каждая акция требует индивидуального рассмотрения и глубокого анализа финансовой отчетности компании.

Наконец, инвестиции в золото вызывают особый интерес благодаря своему традиционному статусу надежного убежища в неспокойные времена. Хотя золото само по себе не приносит регулярных доходов вроде дивидендов, его способность сохранять ценность и защищать от инфляции делает его весьма привлекательным вариантом, особенно в условиях растущих геополитических рисков и экономических потрясений.

Таким образом, я понимаю, что первоначальные рекомендации требуют критического пересмотра и дополнения собственной информацией. Проанализировав текущую рыночную ситуацию и актуальные данные, я считаю необходимым внести существенные поправки и добавить важную дополнительную информацию по каждому направлению

!Облигации

Реалистичные ставки: Согласно исследованию SberCIB Investment Research, даже самые надежные эмитенты предлагают доходность лишь на 4–6 процентных пунктов выше ключевой ставки. Текущие ставки по ОФЗ составляют около 10–12% годовых, а корпоративные облигации с высоким рейтингом редко превышают 14–16% годовых. Заявленные в статье 15–18% выглядят завышенными и труднодостижимыми.

Подводные камни:Высокая чувствительность к изменению ключевой ставки.

Возможное расширение кредитных спредов, приводящее к снижению цен на облигации.

Необходимость наличия брокерского счета и базовых знаний о работе рынка облигаций.

❗ Дивидендные акции

Реалистичный взгляд: Действительно, некоторые компании продолжают демонстрировать стабильность выплат, например, Лукойл с ожидаемой дивидендной доходностью около 14%. Другие компании, такие как МТС и НЛМК, также сохраняют хорошие показатели, но их доходность колеблется в пределах 9–12%.

Подводные камни:Рыночная волатильность: акции могут резко снижаться в цене на 10–20% в короткие промежутки времени.

Изменчивость дивидендной политики отдельных компаний (пример — ПИК, отменивший выплаты).

Требуются базовые знания о рынке и умение оценивать финансовое состояние компаний.

❗ Накопительные счета

Реалистичные ставки: Максимальные ставки по накопительным счетам в крупнейших банках варьируются от 13% до 17% годовых (например, ВТБ, Газпромбанк, Тинькофф). Однако такие ставки зачастую предоставляются временно (несколько первых месяцев) и сопровождаются дополнительными условиями (пополнение, траты по карте и др.). Постоянные ставки обычно ниже — около 13% годовых.

Подводные камни:Ограниченность сроков повышенных ставок.

Дополнительные условия для получения максимальной доходности.

Невысокая защита от инфляции в долгосрочной перспективе.

Изучив свежую информацию о ставках по вкладам на октябрь 2025 года, вижу, что предложение Т-Банка с 17% годовых на короткий срок (всего месяц) выглядит довольно заманчиво, хотя и ограничено по времени — акция действует только до середины октября. Интересно, что такие высокие ставки появляются скорее как временные рекламные предложения, а не как стандартная практика большинства банков.

Средняя максимальная ставка по крупным банкам заметно ниже: на три месяца — около 15,52%, на шесть — чуть меньше 14,57%, а на год — уже около 13,26% . Получается, что чем дольше срок депозита, тем ниже ставка, и это немного удивляет — обычно ожидалось бы обратное соотношение.Некоторые банки стараются привлечь клиентов необычными условиями: например, ПСБ предлагал аж 33% на небольшие суммы до 50 тысяч рублей, но это явно исключение из правил. Условия по таким высоким ставкам часто бывают специфическими — иногда требуются “новые” деньги, особые категории клиентов или минимальные суммы. Всё это заставляет задуматься, насколько вообще удобно пользоваться такими предложениями на практике.

Если разложить по банкам, то разброс ставок тоже заметен: Т-Банк лидирует с 17% на месяц, Газпромбанк предлагает 16,2% на четыре месяца, а остальные держатся в районе 15-16% на разные сроки. Такая разница наводит на мысль, что выбирать банк стоит внимательно, сравнивая не только цифры, но и реальные условия.

Отдельно бросается в глаза общая динамика: ставки постепенно идут вниз, и причина тут простая — Центробанк недавно снова снизил ключевую ставку до 17%. Логично, что вслед за этим банки начинают пересматривать свои предложения, и вряд ли стоит ждать резкого возврата к прежнему уровню доходности.Теперь, если прикинуть, сколько можно получить с 500 тысяч рублей за оставшиеся пару месяцев до конца года, получается любопытная картина. Самый щедрый вариант — положить всю сумму в Т-Банк под 17% на месяц, но тогда придётся следить за датами окончания акции.

Давайте проведём расчёт возможного дохода при размещении 500 тысяч рублей на депозите под 17% годовых сроком на один месяц (октябрь):Доход=500 000×17%12=500 000×0,014167≈7 083 рублей

Это означает, что за один месяц можно дополнительно заработать почти семь тысяч рублей чистой прибыли. Безусловно, сумма небольшая, но в условиях современной финансовой реальности она заслуживает внимания.

Можно попробовать комбинировать: часть оставить там, а остальное распределить по другим банкам с чуть меньшими, но более длительными ставками. Так появляется шанс собрать небольшую, но приятную прибавку к своим сбережениям.Всё это хорошо работает, если подходить к выбору банка и вклада осознанно: читать мелкий шрифт, сравнивать условия и не гнаться слепо за самой большой цифрой.

Тогда даже в условиях плавающей экономики можно подобрать подходящий вариант и получить пусть небольшой, но реальный дополнительный доход

Преимущества депозитов очевидны:

Государственное страхование вкладов (АСВ гарантирует возврат до 1,4 миллиона рублей),

Возможность быстрого доступа к средствам,

Прозрачность условий и минимальные требования к опыту инвестора.

❗ Инвестиции в золото

Перспективы: Золото продолжает укрепляться, достигнув исторических максимумов. Эксперты прогнозируют дальнейшее повышение цен https://ria.ru/20251018/zoloto-2049058183.html :

По информации на 19 октября 2025 года, аналитики Goldman Sachs предполагают, что к концу 2025 года цена на золото вырастет до 4 900 долларов, а в 2026 году превысит отметку в 5 000 долларов.

HSBC ожидает, что к первому полугодию 2026 года стоимость унции может достигнуть 5 000 долларов.

Bank of America даёт ещё более смелый прогноз, предполагая, что уже в следующем году цена унции золота может подняться до 6 000 долларов.

Способы инвестирования:ETF-фонды (например, FXGD, TGLD).

Обезличенные металлические счета (ОМС).

Фьючерсы на золото.

Подводные камни:Отсутствие регулярного дохода (нет дивидендов).

Значительная волатильность в краткосрочной перспективе.

Налоговые последствия (НДФЛ 13–15% с прибыли).

Риск мошенничества при покупке физического золота.

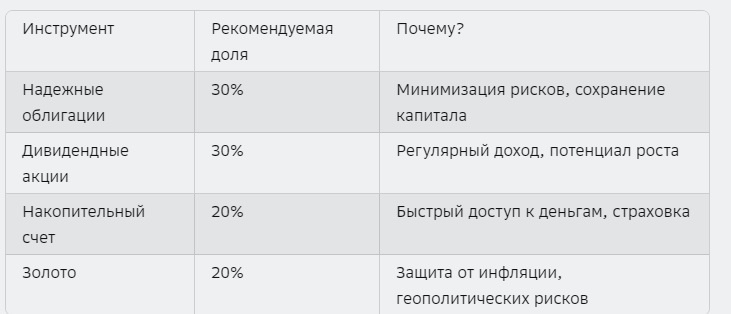

Рекомендации

Учитывая текущую рночную ситуацию и выявленные подводные камни, рекомендую пересмотреть структуру портфеля следующим образом:

Такое распределение позволит создать сбалансированный портфель, сочетающий надежность, доходность и защиту от непредвиденных обстоятельств.

Ранее я предложил вам классический инвестиционный портфель, включавший депозиты, облигации, дивидендные акции и золото.

Теперь пришло время глубже погрузиться в альтернативные методы вложения средств, которые тоже заслуживают пристального внимания.

Рассмотрю три направления: недвижимость, образование и иностранные валюты. Каждое из них имеет свою специфику, преимущества и недостатки, которые важно учитывать при принятии решения.

Недвижимость: стабильный пассивный доход и защита от инфляции

Покупка недвижимости с целью дальнейшей сдачи в аренду остается популярным способом инвестирования, особенно в крупных городах России. Давайте произведем подробный расчет эффективности такого вложения.

Предположим, вы приобретаете однокомнатную квартиру стоимостью 5 миллионов рублей. Средние арендные ставки в Ростове на Дону колеблются в районе 30–40 тысяч рублей в месяц. Возьмем среднюю цифру — 35 тысяч рублей.

Годовой доход от аренды составит:

35 000×12=420 000 рублей35000×12=420000 рублей

Расходы на содержание квартиры (коммунальные платежи, ремонт, налоги и пр.) составят ориентировочно 10% от полученного дохода:

420 000×0,1=42 000 рублей

Итоговая чистая прибыль:420 000−42 000=378 000 рублей

Эффективность инвестиций рассчитывается следующим образом:

378 000/5 000 000×100%=7,56% годовых

Этот показатель сопоставим с доходностью банковских депозитов и облигаций, однако недвижимость обладает дополнительным преимуществом — ростом собственной стоимости со временем. За последние годы наблюдался устойчивый тренд увеличения стоимости жилой недвижимости, особенно в мегаполисах.

📚 Образование и саморазвитие: инвестиции в человеческий капитал

Инвестиции в собственный профессиональный рост и развитие навыков зачастую приносят наибольшую отдачу в долгосрочной перспективе. Исследования показывают, что повышение квалификации и получение дополнительного образования увеличивают зарплату специалиста в среднем на 15–30%.

Например, специалист среднего звена с зарплатой 80 тысяч рублей, прошедший качественное профессиональное обучение, может претендовать на должность с окладом 100–110 тысяч рублей. Разница в доходах составит минимум 20 тысяч рублей в месяц, или 240 тысяч рублей ежегодно.Даже если затраты на обучение составят 100–150 тысяч рублей, окупаемость наступит буквально через полгода-год, а дальнейшая профессиональная карьера станет намного более успешной и финансово выгодной

Валюта: доллар и евро как защитные активы

Хранение части капитала в иностранной валюте (доллары США и евро) является эффективным методом защиты от девальвации рубля и инфляции. Хотя в России введены временные ограничения на покупку и продажу наличной валюты физическими лицами, хранение средств на валютных банковских счетах полностью легально и широко практикуется населением.

Исторический анализ динамики валют показывает, что рубль систематически теряет ценность относительно мировых валют. Так, за последние десять лет рубль ослабел к доллару более чем вдвое, а инфляция в России стабильно превышает аналогичный показатель в развитых странах.Приведем наглядный пример. Предположим, вы перевели 500 тысяч рублей в доллары США по курсу 75 рублей за доллар. Полученная сумма составила примерно 6667 долларов. Через год, при условии укрепления доллара до 80 рублей, ваша сумма вырастет до 533 360 рублей, что эквивалентно доходности около 6,7% годовых без учета инфляции.Важно отметить, что хранение средств в валюте защищает не столько от абсолютной инфляции, сколько от разницы темпов инфляции между странами, что особенно актуально в условиях санкционной неопределенности и волатильности рынков.

Выводы и рекомендации

Каждый из рассмотренных альтернативных методов инвестирования имеет право на существование и может стать частью вашего персонального инвестиционного плана. Выбор оптимального пути зависит от вашей жизненной ситуации, профессиональных возможностей и готовности нести определенный уровень риска.

Недвижимость подойдет людям, готовым управлять имуществом и терпеливо ждать долгосрочной отдачи.

Образование — идеальный путь для молодых профессионалов, желающих ускорить карьеру и повысить качество жизни.

Валютные сбережения — универсальный метод защиты капитала для тех, кто хочет избежать влияния внутренней инфляции и экономических потрясений.

Оптимальным решением будет комбинирование нескольких подходов, создавая индивидуальный инвестиционный план, отвечающий вашим личным целям и обстоятельствам.

© Дама за 50,19.10. 2025. Статья и фото с картинками является собственностью автора и охраняется законом об авторском праве. Любое использование материала без письменного разрешения владельца строго запрещено.