Недавно я писала статью, что мне удалось немного заработать на участии в программе трехмесячной программе накопительного страхования жизни.

И, конечно, по итогам мне предложили поучаствовать в полноценной программе накопительного страхования жизни.

Но давайте обо всем по порядку.

Накопительное страхование жизни (НСЖ) — это комбо из страховки и попытки накопить крупную сумму денег к определенному времени. У данных программ есть несколько плюсов, например, средства, внесенные в НСЖ, не разделяются при разводе, сомнительный для меня плюс, но с учетом срока программы, стандартно от 3-х до 5 лет, чем черт не шутит. К тому же с суммы до 150 000 руб. можно получать налоговый вычет, вот тут уже интереснее, но есть условия — программа должна быть минимум пятилетней, а у тебя должен быть официальный доход, облагаемый НДФЛ.

Надо пояснить, что данный вычет суммируется с вычетами на лечение и обучение, фитнес, но не влияет на получение имущественных налоговых вычетов.

Итак, если я в этом году пополню ИИС на 400 000 руб., а еще начну участвовать в НСЖ, то в следующем году я смогу получить 71 500 руб. налогового вычета.

Но я пока не готова вкладывать в НСЖ 150 000 руб., вот почему:

1. Чаще всего условия программ НСЖ предполагают ежегодное пополнение, и вот если сейчас я вполне уверенна, что смогу найти 150 000 руб., и даже могу предположить, что в следующем году мне это тоже удастся сделать, то что будет через 3 года мне сложно представить. Я не только не уверенна, что смогу найти такую сумму, скажу больше, я не уверенна, что через 3 года у меня будет доход, который будет давать право на вычет.

2. 150 000 руб. — это общий лимит социального вычета. А его можно получить и с других сфер. Например, обучение, фитнес или лекарства и платные мёд. услуги. Кстати, если я соберусь и все же получу рецепт на мои ОК, то только это закроет 20 000 руб. из общего лимита. Еще по возвращению домой есть желание вернуться к изучению английского в языковой школе, а это по самым скромным меркам около 8 000 руб. в месяц, с перерывом на лето выходит в районе 80 000 руб. год. А еще есть абонементы в бассейн, например, которые стоят нормальных денег.

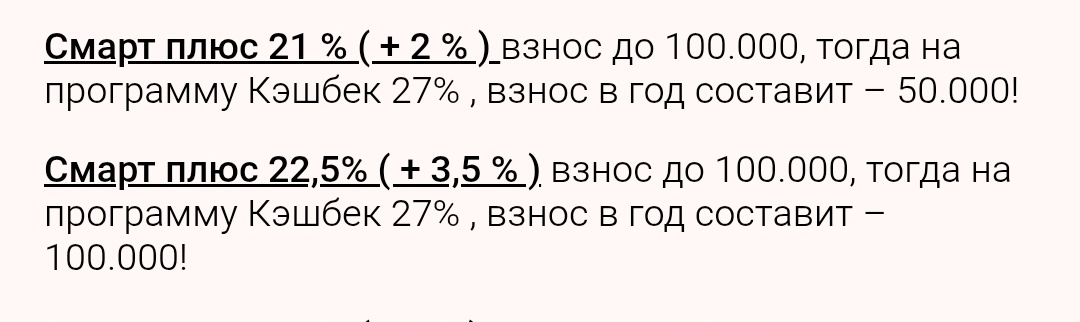

Поэтому для себя я сейчас рассматриваю базовую программу с минимально возможным взносом в 50 000 руб.

Во-первых, это та сумма, которую я, скорее всего, смогу найти в течение ближайших 5 лет. Ну по ипотекам каждый месяц я больше плачу и ничего, наверное, найти еще 50 000 руб. смогу.

Что мне обещают:

27% кешбека на каждый взнос.

налоговый вычет 13%

срок 5 лет

страхование дожития

Звучит хорошо, но, как принято говорить, есть нюансы.

Первый и основной — деньги невозможно забрать раньше срока. Т. е. опять надо парковать достаточно приличную сумму средств на большой срок. А у меня и так уже есть деньги, которые еще больше 13 лет будут болтаться в ПДС. С ИИС я планирую получить все накопленное в следующем году. А теперь ещё и это.

Второй и не менее важный момент. Деньги не застрахованы. Страховая компания — это не банк, и там нет аналогов АСВ НСИ, т. е. нет страховки от банкротства и прочих неурядиц.

Ну и третье, доходность не такая красивая, как в рекламном посыле.

С учетом срока программы доходность по годам выглядит так:

1 год — 5,4% годовых (27%/5) — и это вообще не имеет смысла без налогового вычета, но так как он у меня есть, все становится более-менее интересно. Суммарно с налоговым вычетом можно получить около 17% годовых, что при текущих ставках по вкладам не так уж и плохо.

2 год — 6,75% годовых доходность в виде кешбека по программе и все те же 13% налогового вычета. Получаем итоговую доходность в районе 19%.

3 год — 9% годовых и 13% налогового вычета, суммарно 22%.

4 год — 13,5% годовых доходности по программе + налоговый вычет

5 год — 27% доходности по программе и налоговый вычет, если я буду всё ещё работать и с моей ЗП будут удерживать НДФЛ.

Как видите, если считать среднюю годовую доходность без налогового вычета, то все получается не так уж и радужно, всего в районе 10%, при этом без страховки и без возможности получить без существенных потерь свои деньги ранее финального срока.

Если переводить в рубли, то за 5 лет я смогу накопить 250 000 руб. собственных средств. Получить 67 500 руб. бонусами в рамках программы.

И если у меня все это время будут доходы, облагаемые НДФЛ, заработать еще 32 500 руб.

Всего за 5 лет при позитивном стечении обстоятельств выходит 350 000 руб.

В общем, все это имеет смысл только в совокупности с налоговым вычетом, ну как минимум первые 3 года. Хотя кто его знает, что там будет через 4 года, может ставка будет как в Турции и доходность 13,5% годовых будет смотреться издевательски.

С учетом того, что за этот год у меня точно будет право на налоговый вычет, а на следующий с большой долей вероятности, то я, скорее всего, поучаствую в этом мероприятии. Взнос в программу сделаю кредитной картой с максимально большим грейс-периодом, у меня это ВТБ с 110 днями.

Кстати, эти нехорошие люди мне на днях срезали лимит до 50 000 руб. О чем я писала у себя в телеграм-канале. Ну, видимо, все одно к одному. Как раз потрачу весь лимит на участие в программе.