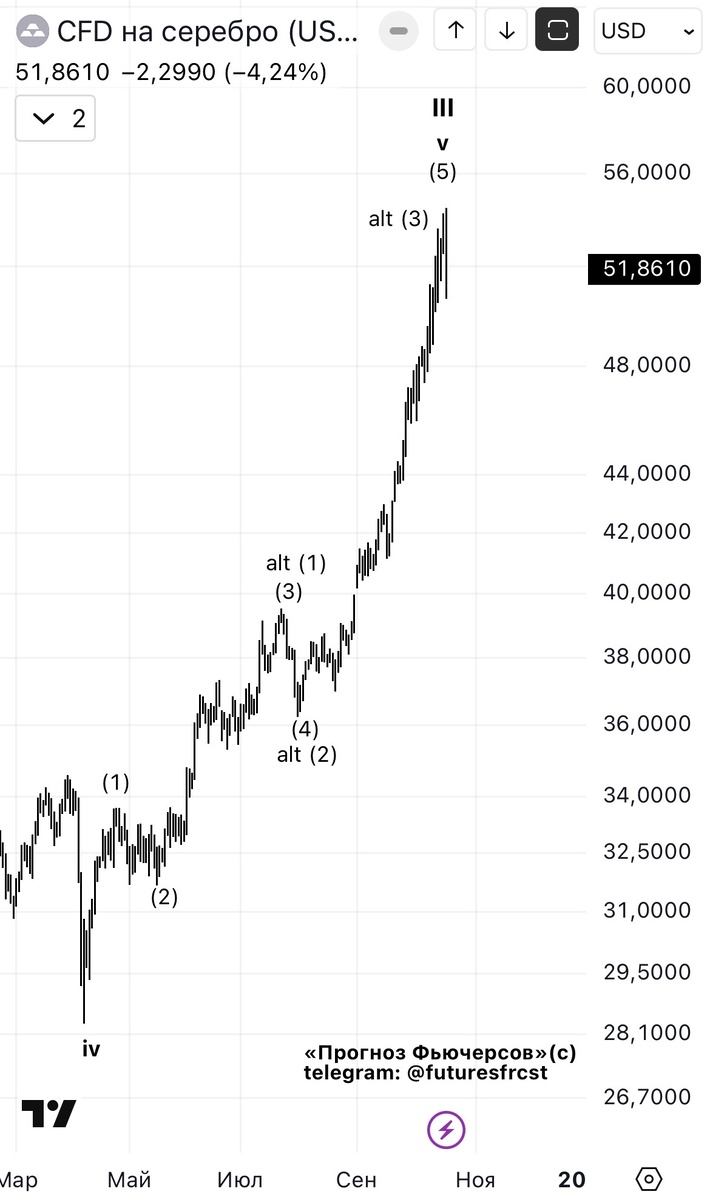

Чрезмерное смещение экспозиции в один из рынков приводит к неконтролируемому стремлению к риску. При увеличении левериджа каждая убыточная сделка вынуждает повышать общий риск, увеличивая позицию. Отсутствие взвешенного портфеля приводит создает высокую подверженность просадке. Ответ прост - любой прогноз имеет вероятность 50% при прогнозировании события на завтра. Прогноз на два дня будет иметь меньшую вероятность и так далее . Чем больше горизонт прогнозирования, тем меньше вероятность прогноза. Между тем, торговля одним рынком напоминает подбрасывание монеты: и выпадение решки происходит согласно принципу математического ожидания, как в описанном Бернулли в XVIII веке Санкт-Петербургском парадоксе. Но это не исключает, что некоторые сделки могут достигать прибыльности если они тщательно рассчитаны, но это требует глубокого исследования и достаточного капитала для поддержания позиций. Например, в сентябре в серебре обе группы трейдеров - коммерческие хеджеры и крупные спекулянты - размещали в течение одного недели чистый шорт, когда цена располагалась у верхней трендовой линии канала, но рынок пробил канал , несмотря на этот технический патерн, и серебро свершило 26% ралли. Система каналинга и патерн СОТ выглядел надежно, но не тот, ни другой метод не сработал, хотя сработала система пробоя.

Когда системы дают сбой, риск становится неуправляем и портфель находится под высоким риском.

Ничего кроме как взвешивание по риску или сумме для стабилизации волатильности портфеля не существует. Однако выбор размера риска - это индивидуальное дело. Оформить подписку на мои регулярные публикации по 10 товарным, финансовым рынкам, а также рынкам драгоценных металлов можно через бота в телеграм канале: @futuresfrcst

~Алексей Бегаев.