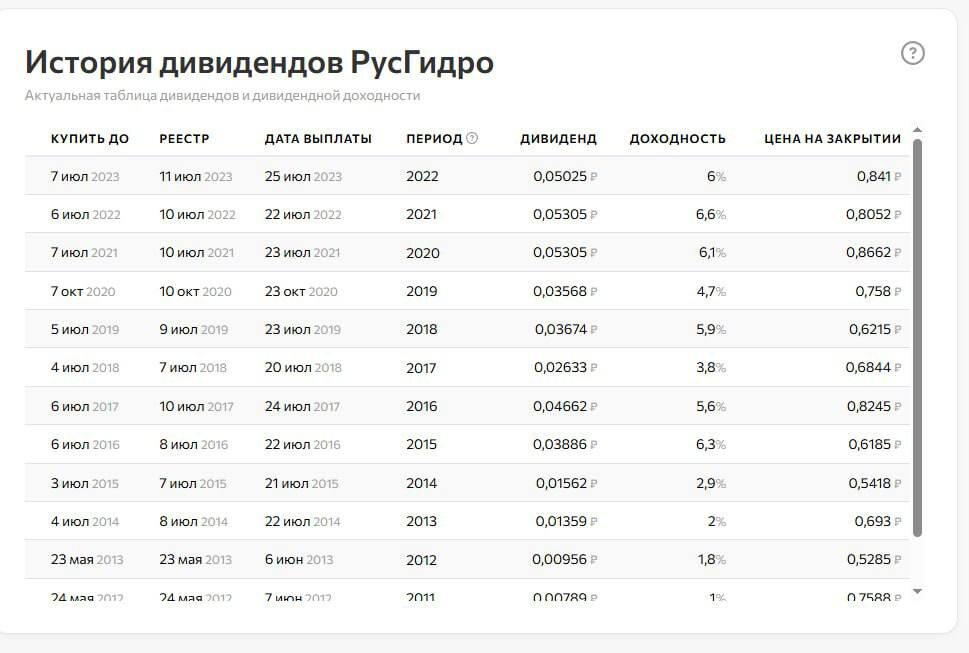

Когда то, это была дивидендная история, а теперь все, с дивидендами тянули ребята и по итогу, выплывает мораторий, на не выплату дивидендов вроде бы до 28г, это серьезно, но пока решение ждут. А ведь СД директоров предлагал акционерам компании два варианта распределения прибыли по итогам 2024 г.: отсутствие дивидендов, или выплата 0,0756 руб. на акцию, говорится в материалах компании к годовому общему собранию. Как раз я под это все набирал, акция стоила не дорого.

Взглянет на отчет

РусГидро опубликовала финансовую отчетность по МСФО за I полугодие 2025 г.

Основные показатели

- Выручка: 358 млрд руб. (+13,7% год к году (г/г))

- EBITDA: 98,3 млрд руб. (+30,6% г/г)

- Чистая прибыль: 31,6 млрд руб. (+33,6% г/г)

Вроде все хорошо

Но, свободный денежный поток находится в негативной зоне из-за 56 млрд руб. инвестиционных расходов. Как следствие – чистый долг продолжает расти, теперь до 550 млрд руб.

Высокая ставка, еще делает свое дело. Чистый долг / ебида, больше 3х уже. Плюс так как это гос компания, на нее много вешают не рентабельного хлама(это бич многих гос компаний), это все издержки приносит и снижает результаты.

А тут масло в огонь еще Минэнерго подлил заявив:

Минэнерго предлагает приоритет кап. вложений энергокомпаний над дивидендами. Тут акции рухнули энергетиков, но РусГидро и так ждёт моратория.

А потом переобулись и заявили:

Минэнерго РФ не считает необходимым законодательно закреплять обязанность энергокомпаний направлять дивиденды на инвестиции

Акции взлетели, жесткая манипуляция идет, а тут и так негатива хватает, сейчас в инвест среде.

Но вот у меня делема, брать акции сейчас дешево и потом сидеть в них, с целью потом получать хорошие дивидендЫ, или продать и переложить, в акции другие деньги, где сейчас есть дивиденды? При этом будет убыток.

Больше склоняюсь к первому варианту, нарастить позицию пока дешевая и в будущем получать двухзначную доходность при средней 6%. А так получу убыток и еще не факт, что за это время получу больше, доля то не большая в акции, да и любая компания может отменить выплаты, в которые вложишь. Сейчас на продажу у меня стоят м. Видео и Сегежа, будем снижать налог за счет них.

Такие цены вкусные и доходности можно получить, либо пока полный страх на рынках и пользоваться этим, либо пока проблемы в компании и ждать их решения, покупая акции дешево.

Хороший пример у меня Аэрофлот, когда во время пандемии, были жуткие проблемы у компании, цена 20₽ доходила, я тогда покупал, но мало, опыта было еще мало и не большой страх, как итог выплатили спустя 4 года дивиденды, ну да пришлось ждать. А кто купил хороший пакет по 20₽ и не продал, какая у него была див доходность? И это мы не берем утроение котировок.

Плюс, пока не будет платить гидро, будут другие, ведь сейчас у нас такое время, не угощаешь, кто завтра огорчит, даже Транснефть уже жаловалась на нехватку денег, глядишь и они срежут дивы. Диверсификация рулит.

А ведь 20- 30 копеек, за акцию очень дешево, где раскрывается двухзначная див доходность.

РусГидро является крупнейшей по установленной мощности российской энергетической компанией, которая объединяет более 600 объектов генерации. Установленная мощность электростанций, входящих в ее состав, составляет 38,4 ГВт. Крупнейшими акционерами холдинга являются Российская Федерация (62,2%), банк ВТБ (12,37%) и холдинг Эн+ (9,61%).

Подписывайтесь в мой телеграмм канале, там показываю свои свежие сделки, денежный поток и не только.

Ставьте лайк статье, а у вас есть акции Русгидро? будете продавать? Или уже продали?