В последние годы россияне всё чаще выбирают долгосрочные ипотечные кредиты — на двадцать, двадцать пять, а то и тридцать лет. Банки рекламируют такие программы как выгодные и доступные, обещая “маленькие платежи каждый месяц”. Но что на самом деле скрывается за подобными условиями? Почему, приобретая квартиру, вы почти на четверть века становитесь клиентом банка, а подчас заложником обстоятельств, не зависящих от вас?

Корни ипотечного бума

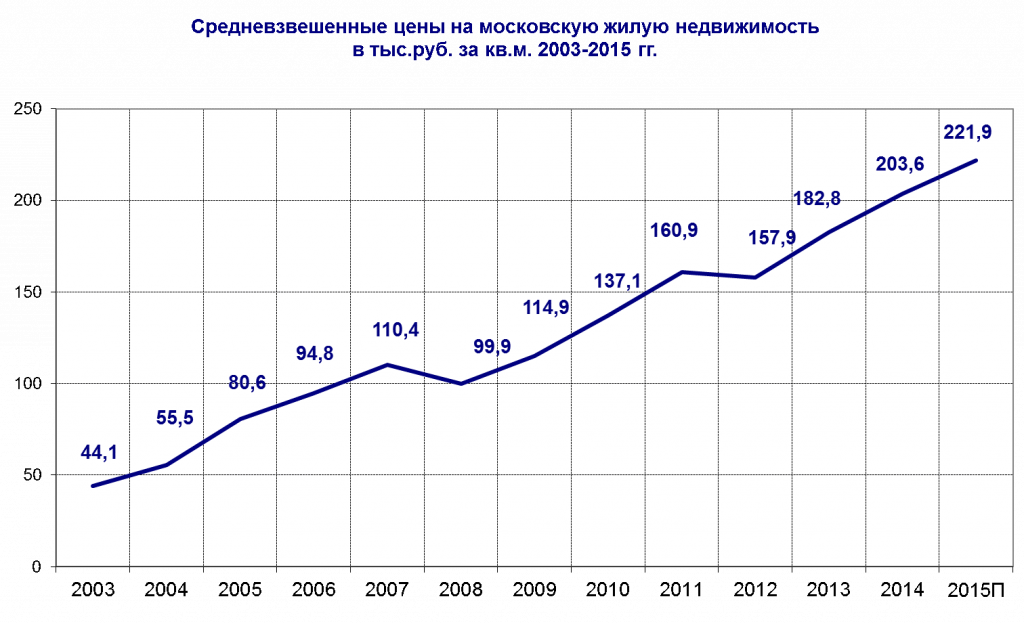

Стало общим убеждением, что собственная квартира — обязательная цель для каждого. Особенно молодые семьи стремятся к жилью сразу после свадьбы или рождения ребенка. Но рост цен на недвижимость неизменно опережает доходы, и единственным реальным способом становится ипотека.

Длинные программы создают иллюзию доступности. Банки расчётливо уменьшили ежемесячную нагрузку, чтобы втянуть в систему больше клиентов. Однако при этом заемщик переплачивает суммы, намного превышающие первоначальную стоимость жилья.

Механика длинной ипотеки: простой пример

Представим: семья берёт ипотеку на 6 млн рублей под 13% годовых сроком на 25 лет. Ежемесячный платёж — около 68 тыс. рублей.

За срок кредита общая выплата составит около 19 млн рублей. Иными словами — переплата превышает сумму займа более чем в два раза.

Основная часть первых 8–10 лет — проценты. Лишь потом начинает сокращаться тело долга. Именно этот принцип обеспечивает банкам стабильную и долгую прибыль.

Как банки зарабатывают на вашем кредите

Для банка ипотека — не просто продукт, а стратегический инструмент финансового стабильного дохода. Длинные кредиты:

- гарантируют поступление процентов десятилетиями,

- минимизируют риски (недвижимость служит залогом),

- позволяют продавать сопутствующие услуги (страховки, карты, сервисы).

Кроме того, банки перекладывают риски на заемщика. Любые изменения в доходах клиента, инфляция или потеря работы — его личная проблема.

Психологическая цена ипотеки

Большинство заемщиков признают: ипотека — это не только финансовое, но и эмоциональное испытание. Чувство «жизни в долг» постепенно превращается в тревогу, особенно при кризисных ситуациях вроде инфляции или сокращений.

Исследования показывают: уровень хронического стресса у длительных ипотечных заемщиков выше среднего по стране. Постоянное напряжение вокруг платежей приводит к болезням и семейным конфликтам.

Второй дом — бонус для банка

Заемщик платит проценты, а банк строит офисные центры, внедряет новые цифровые платформы, повышает зарплаты менеджерам. Именно на переплатах по кредитам держится значительная доля банковского капитала.

В банковской среде даже распространено выражение: “каждый заемщик ипотекой строит нам по офису”.

Реальная история: опыт заемщика

«Мы с мужем оформили ипотеку в 2016 году на 25 лет, — рассказывает Анна, 34 года, из Нижнего Новгорода. — Тогда казалось, что платежи посильные. Но спустя восемь лет оказалось, что мы выплатили почти половину суммы, а долг по телу кредита уменьшился незначительно. С каждым повышением ставки по вкладам мы осознавали, что работаем фактически на банк. Сейчас делаем частичные досрочные погашения, чтобы не “дарить” ещё одну квартиру банку.”

Истории вроде этой — не исключение. По официальным данным, около 40% заемщиков стараются закрыть ипотеку досрочно, едва накопив финансовую подушку.

Как избежать долговой ловушки

- Сокращайте срок кредита при любой возможности.

- Отказывайтесь от ненужных страховок.

- Делайте частичные досрочные платежи.

- Формируйте резерв на несколько месяцев вперед.

- Не оценивайте выгоду только по “низкому платежу” — считайте конечную сумму выплат.

Банки заинтересованы не в вашей быстрой выплате, а в долгом обслуживании кредита. Бдительность и финансовая грамотность — лучшие инструменты против финансовых ловушек.

Статистика и аналитика: почему тенденция усиливается

По данным Центробанка РФ, к 2025 году ипотечная задолженность граждан превысила 16 триллионов рублей. Средний срок кредита — 22 года.

В 2010-х этот показатель составлял всего 14 лет, что свидетельствует о прогрессирующем росте долгового давления на население.

Рост числа ипотек напрямую связан с повышением доли молодых заемщиков до 35 лет. При этом уровень зарплат этой категории населения практически стагнирует, усиливая нагрузку по выплатам.

Итог: дом или иллюзия собственности?

Ипотека на 25 лет — не просто кредит, а формат всей жизни.

Ваши деньги превращаются в мощный поток доходов для банковской системы, а обещанный “путь к дому мечты” становится многолетним марафоном финансовой стабильности и нервного напряжения.

Приняв решение о кредите, важно помнить: каждый подписанный договор — это не только ключи от квартиры, но и обязательство, которое надолго определит ваш образ жизни, планы и уровень свободы.

Лучшее решение — не отказываться от мечты, а понимать, сколько она реально стоит.

Самозванов.