Каждый седьмой россиянин рассматривает возможность взять заём у нелегального кредитора, если тот предложит более низкую ставку. Такие шокирующие данные приводит ВЦИОМ.

Кажется, что сэкономить пару процентов — вполне разумное решение. Но за мнимой выгодой скрываются огромные риски: от потери всех денег до угроз и изъятия имущества. Почему «дешевле» не значит «безопасно» и где на самом деле можно быстро и без нервов решить финансовый вопрос — разберёмся в этой статье.

Кто такие чёрные кредиторы

По данным Всероссийского центра изучения общественного мнения (ВЦИОМ), только 15% россиян не пользуются никакими услугами банков и микрофинансовых организаций (МФО). Остальные — клиенты той или иной кредитной организации.

Однако сложности последних лет привели к тому, что у многих заёмщиков не идеальная кредитная история. Вдобавок Центробанк всё больше ужесточает условия выдачи кредитов и займов — всё для того, чтобы бороться с закредитованностью населения и мошенничеством.

Но деньги людям по-прежнему нужны — по данным Банка России на июль, объём просроченных потребительских займов в России превысил 1,5 трлн рублей. Это самый высокий показатель с 2019 года. И россияне всё чаще обращаются к нелегальным, или чёрным кредиторам.

Это может быть компания, ИП, физическое лицо или интернет-проект, которые выдают займы, не имея на это лицензии Центробанка. Они действуют вне правового поля, а их главная цель — не помочь, а заработать любым, часто противозаконным, способом.

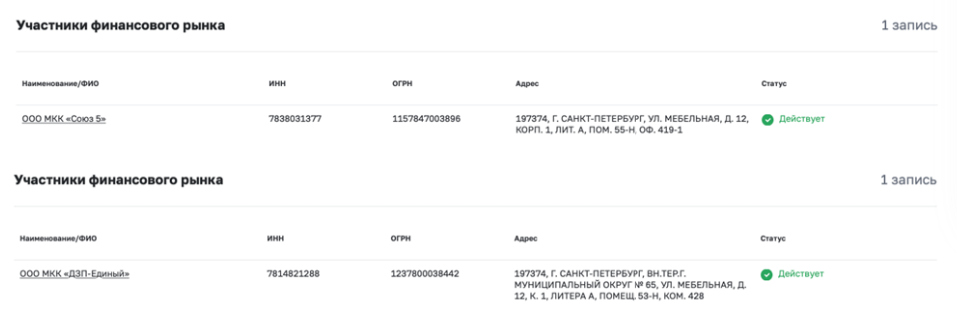

Для сравнения: под брендом «До Зарплаты» работает две МФО: Микрокредитная компания «Союз 5» и Микрокредитная компания «ДЗП-Единый». И обе включены в реестр Центробанка (подробнее о нём — чуть ниже). Нелегальную организацию в нём не найти.

Исследование ВЦИОМ показывает, что людей толкает в объятия «нелегалов» отчаяние и желание сэкономить:

- 6% готовы пойти к ним, даже если ставка будет всего на 1% ниже, чем в легальной организации — банке или МФО.

- Если разница достигает 7%, число желающих рискнуть вырастает до 15%.

Основные причины — отказы в банках и МФО, отсутствие официального дохода и иллюзия, что «пронесёт». Однако займы у чёрных кредиторов всегда связаны с рисками потери денег и имущества, а также угрозы жизни и здоровью. Кроме того, в случае проблем незадачливому заёмщику сложно защищать свои интересы в суде.

Главные схемы чёрных кредиторов

По информации ЦБ, за 2024 год Банком России выявлен 1 531 субъект с признаками нелегального кредитора. Это порядка 17% от общего количества выявленных субъектов с признаками нелегальной деятельности! В первом полугодии 2025 года установлено 467 таких организаций.

Но простому человеку распознать их бывает непросто. О ряде компаний можно найти сведения в ЕГРЮЛ (Едином госреестре юридических лиц), нередко подобные фирмы убедительно «мимикрируют» под микрофинансовые организации и ломбарды. Порой «нелегалы» действуют «вдолгую»: например, могут честно выполнить свои обязательства при первом взаимодействии с клиентом и тем самым усыпить бдительность, чтобы в итоге заработать больше.

Чёрные кредиторы могут притворяться настоящими компаниями, однако не смогут подтвердить свой статус документами. Для сравнения: в «До Зарплаты» вся документация размещена в специальном разделе, где её можно просмотреть и изучить. В том числе свидетельства о включении в саморегулируемую организацию «МиР» (регистрационные номера 2303140009956 и 001503140006946). Проверить, состоит ли заинтересовавшая вас МФО в одной из СРО, можно здесь и здесь.

Но есть у подобных мошенников самые любимые обманные схемы, которые реально раскрыть ещё на этапе обращения. Вот некоторые из них:

1. Предоплата за кредит

Вам могут предложить «супервыгодный» заём, но попросят сначала оплатить «страховку», «проверку кредитной истории» или «комиссию за перевод». Вы платите, а ваш «кредитор» бесследно исчезает.

2. Псевдоломбарды

Одна из самых распространённых схем — это маскировка комиссионного магазина под ломбард. Клиенты таких фирм полагают, что получили деньги «под залог» имущества и могут его выкупить. По факту же комиссионка не может выдавать займы, поэтому мошенники составляют договор купли-продажи и могут продать «залог» в любой момент.

3. Сомнительные бумаги и подмена договора

Мошенники дают на подпись договор, где условия изложены мелким, нечитаемым шрифтом или сформулированы двусмысленно. Они могут устно обещать одно, а вписать в договор совершенно другое — например, гигантские проценты за просрочку или срок возврата «до завтра». Итог один: клиент не знает реальных условий займа и при всём желании не может вернуть нужную сумму в срок.

4. Займы через посредника

Заёмщик оставляет на сайте заявку на кредит, получает одобрение, и только по факту зачисления средств выясняется, что договор заключён с нелегальным кредитором — физическим лицом или ИП. И если сделку с компанией, которая выдает займы без лицензии ЦБ, можно оспорить в суде и не платить хотя бы проценты, то в случае с физлицами всё куда более печально.

5. Невозможность вернуть долг

Нередко чёрные кредиторы создают условия, в которых вернуть долг практически невозможно. Например, оплата займа должна производиться только через сайт, который не работает. Или в договоре заведомо указаны неверные реквизиты. Или кредитор просто перестаёт выходить на связь — и вы принудительно становитесь должником со всеми вытекающими из этого последствиями.

6. Займы под залог имущества и возвратный лизинг

Это самая опасная схема. Вам предлагают деньги под залог квартиры или машины или вовсе «продать» свою собственность за символическую сумму (часто всего треть от реальной стоимости), чтобы затем продолжать ею пользоваться как арендатор с правом последующего выкупа.

Мошенники намеренно составляют договор так, чтобы вы не смогли соблюсти все условия для выкупа — например, устанавливают нереальный график платежей или скрытые комиссии. Вдобавок зачастую в таких схемах работает целая сеть взаимосвязанных лиц.

Сначала вам навязывают кабальный заём, а когда вы оказываетесь в безвыходной ситуации, те же мошенники под видом «доброжелателей» предлагают услуги юристов или «раздолжнителей», вытягивая из вас последние деньги. Таким образом клиента «раскручивают» до последнего, усугубляя его и без того тяжёлое финансовое положение.

В результате вы не только не решаете свои финансовые проблемы, но и безвозвратно теряете имущество, стоимость которого в разы превышает сумму полученного займа. Причём в отличие от легального кредитования, где изъятие залога — это длительная и регламентированная процедура, при псевдолизинге ваше имущество, например машину, могут забрать без дополнительных уведомлений и судов.

Чем ещё опасны «нелегалы»

Контролем в этой сфере занимается Центробанк и МВД России. Так, в первом полугодии 2025 года по результатам рассмотрения материалов, направленных регулятором, возбуждено более 240 административных дел по различным статьям КоАП РФ (более 80% — по статье за незаконное предоставление потребительских займов).

Кроме того, принято более 300 иных мер реагирования и ограничен доступ более чем к 11 тысячам онлайн-ресурсов. Потенциальная аудитория заблокированных сайтов составила более 20 млн пользователей. Однако всё это не помогает тем, кто решает обратиться к непроверенному кредитору здесь и сейчас.

Между тем, заёмщики чёрных кредиторов никак не защищены. Они не могут рассчитывать на некое максимальное значение процентной ставки займа и ограничение начисляемых процентов. Им не пойдут навстречу в вопросах кредитных каникул, рефинансирования или реструктуризации. Зато вполне могут применить незаконные методы взыскания долга и даже «выбить» его.

И важно помнить: «нелегалы» не выдают справок о погашении займа. Так что ничего не останавливает их от повторного взыскания уже выплаченного долга.

Другая опасность, о которой говорят реже прочих, — это кража и использование ваших персональных данных. Последствия такого развития событий могут преследовать вас долгие годы.

Передавая полный пакет документов (особенно копию паспорта) «нелегалам», вы рискуете не просто деньгами, а своей финансовой и личной безопасностью. Мошенники могут взять кредиты на ваше имя в других организациях, о которых вы узнаете только вместе с визитом коллекторов, обнулить ваши банковские счета, если вы по неосторожности сообщите данные карты и CVC-коды, или продать ваши данные на чёрном рынке другим преступникам.

А ещё они нередко вымогают деньги, используя персональную информацию. Например, звонят, называя жертву по имени и паспортным данным, и, представившись сотрудником банка или правоохранительных органов, пытаются выведать пароли от онлайн-банка или вынудить перевести деньги под предлогом «обеспечения безопасности».

Как уберечься от мошенников

Если вы хотите обезопасить себя и свои деньги, следуйте этим простым правилам:

- Проверьте Справочник финансовых организаций

Легальные МФО, банки, кредитные потребительские кооперативы и ломбарды всегда есть в открытом реестре на сайте ЦБ. Если компании там нет — перед вами мошенник.

Кроме того, на сайте Банка России ежедневно обновляется Список компаний с выявленными признаками нелегальной деятельности на финансовом рынке. Однако он не включает физические лица и ИП.

- Убедитесь в надёжности сайта

Часто «нелегалы» копируют интернет-ресурсы настоящих банков и МФО. Поэтому всегда перепроверяйте, точно ли вы на нужном сайте.

- Внимательно читайте договор

В договоре легального кредитора на первой странице в правом верхнем углу в рамке всегда указана полная стоимость кредита (ПСК), а все условия прописаны чётко и однозначно.

- Не торопитесь

По закону вы имеете право забрать договор и подумать над его условиями 5 дней (п. 8 ст. 7 закона «О потребительском кредите (займе)»). Если на вас давят, требуя подписать «здесь и сейчас», — это явный маркер того, что что-то идёт не так.

- Отключайте VPN

Центробанк активно выявляет и способствует блокировке тысяч онлайн-ресурсов мошенников. Однако даже заблокированный сайт откроется, если у вас будет включён VPN. Поэтому, если вы планируете пользоваться какими-либо финансовыми услугами в интернете, всегда отключайте сторонние технологии и приложения.

- Не верьте слишком щедрым предложениям

Помните поговорку про бесплатный сыр? Если условия подозрительно хорошие, а реклама слишком навязчивая — скорее всего, это ловушка. Как минимум, стоит внимательно изучить все документы и проконсультироваться со специалистом.

А в связи с возросшим числом предложений взять криптокредит напоминаем: в России расчёты в криптовалюте запрещены. Все, кто предлагают такой вариант займа, мошенники.

Если вы всё же столкнулись с чёрным кредитором, обращайтесь в интернет-приёмную Банка России и в правоохранительные органы. В случае, если к разбирательствам уже подключились коллекторы (настоящие или мнимые), адресуйте жалобу в Федеральную службу судебных приставов. Именно ФССП регулирует деятельность коллекторских агентств.

Почему «До Зарплаты» — это безопасная альтернатива

Самые «богатые» на мошенников всех мастей месяцы традиционно зимние. Люди берут деньги в долг на новогодние подарки и празднование — и не всегда идут для этого к проверенным кредиторам.

Однако, когда срочно нужны средства, важно обратиться туда, где вам помогут быстро, но без риска для кошелька и нервной системы. «До Зарплаты» — это легальный и прозрачный финансовый партнёр, который работает в ваших интересах.

Что делает нас надёжными и удобными:

Работаем под контролем ЦБ. Мы имеем все необходимые лицензии и документы, которые вы можете легко найти и проверить на нашем сайте. Мы строго соблюдаем все требования закона и требования регулятора к профессиональным участникам рынка, включая ограничения по ставкам.

Входим в СРО «МиР». Это означает, что мы соблюдаем высокие стандарты деятельности и несём ответственность перед своими клиентами.

Уважаем вашу конфиденциальность. Мы никогда не звоним вашим родственникам, друзьям или коллегам. Ваши персональные данные в полной безопасности.

Простота и скорость. Для получения займа нужен только паспорт. Наше приложение простое и понятное, а среднее время от заявки до перечисления средств — всего 6 минут. Деньги мы отправляем мгновенно по СБП.

Одобряем с плохой КИ. Мы понимаем, что у каждого бывают сложные периоды, и готовы одобрить заём даже клиентам с испорченной кредитной историей.

Не рискуйте своим благополучием ради сомнительной выгоды. Если вам срочно понадобились деньги, есть безопасный, быстрый и законный способ их получить — обратиться в «До Зарплаты». Решите финансовый вопрос без стресса и риска!