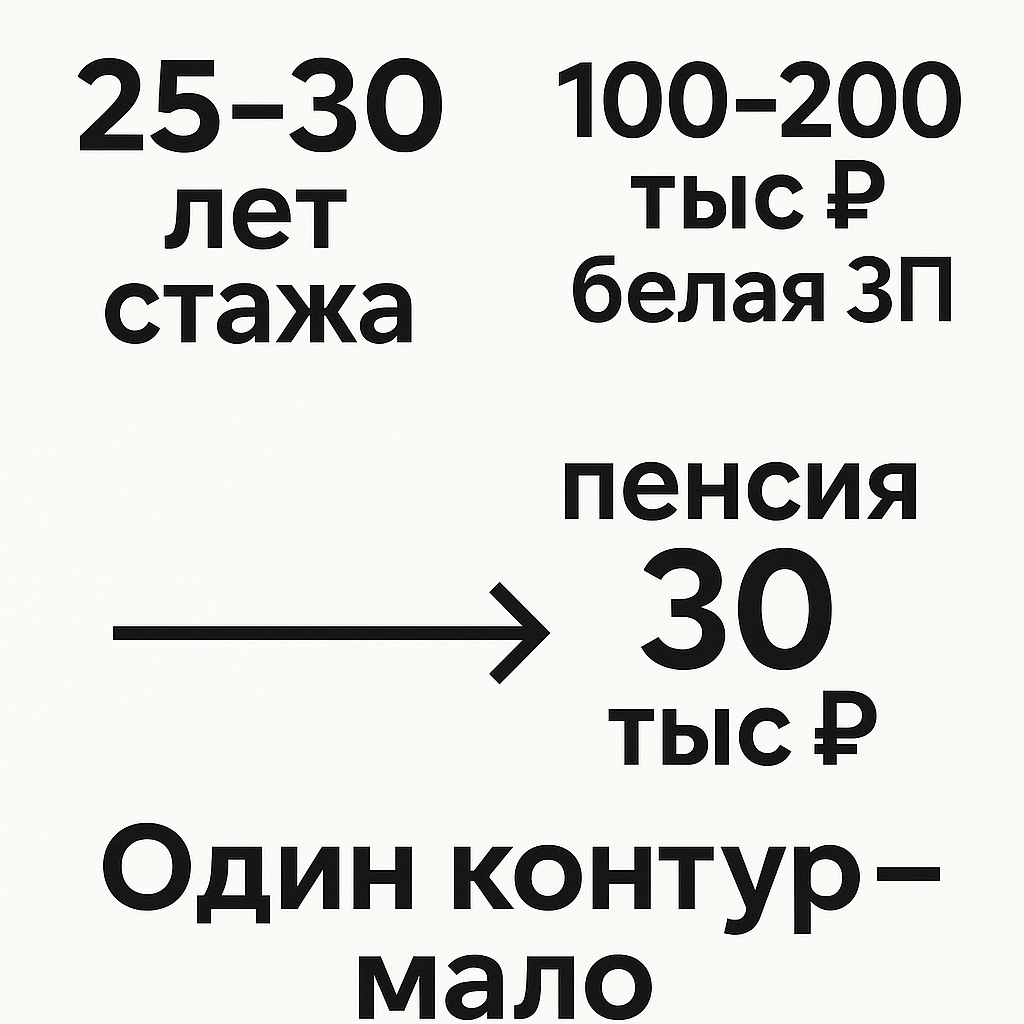

Экономисты озвучили ориентир: чтобы рассчитывать только на страховую пенсию порядка 30 тыс ₽/мес в сегодняшних ценах, поколению 20–35 придётся накапливать длинный «белый» стаж 25–30 лет с официальной зарплатой ~100–200 тыс ₽. Логика простая: размер страховой пенсии определяется ИПК (баллами) и их индексацией; при низкой «белой» зарплате и паузах в стаже ИПК выходит небольшим, а реальная пенсия проедается инфляцией.

Что стоит за цифрами (без формул):

- Страховая пенсия = баллы × стоимость балла + фиксированная часть. Баллы капают только с «белых» взносов и теряются в паузах (фриланс без взносов, «серый» доход).

- Для «30 тыс ₽ в реальном выражении» нужен высокий ИПК, что достигается либо длинным стажем на «белых» 100–200 тыс ₽, либо допдоходом к пенсии (НПО, капиталы).

- Риск: если индексация балла будет ниже инфляции, «реальная» пенсия окажется меньше планки — даже у дисциплинированных плательщиков.

Почему оценка жёсткая именно для зумеров:

- Нестабильные карьерные траектории (самозанятость, проектная занятость, паузы), длинная жизнь на пенсии и возможная слабая индексация. Всё это тянет «реальную» пенсию вниз.

Что это значит на практике (короткий план):

Контур 1 — государственный.

- Копите ИПК: «белая» занятость 25–30 лет, избегайте «дыр» в стаже; проверяйте баллы в ЛК ПФР/Госуслугах, исправляйте ошибки.

- При переходе на ИП/самозанятость подумайте о добровольных взносах (закрывают стажевые дыры).

Контур 2 — свой капитал (чтобы добрать до «30 тыс ₽»):

- «Правило двух корзин»: параллельно откладывайте 10–15% дохода. Математика в реальных ценах: при реальной доходности ~2% в год вклад ≈18–20 тыс ₽ в месяц 30 лет даёт капитал, из которого можно «снимать» около 30 тыс ₽/мес пожизненно (правило 4%).

- Инструменты: НПО/корппрограммы, ИИС/индексные фонды с низкими комиссиями; автоматизируйте взнос «в день зарплаты».

- «Подушка» 6–9 месяцев расходов + ДМС/страхование критических рисков — чтобы не разбирать пенсию при ЧП.

Как корректно подавать новость:

— «Экономисты предупреждают: одной госпенсии может не хватить для 30 тыс ₽ в реальном выражении; ориентир — 25–30 лет «белого» стажа на 100–200 тыс ₽ и/или собственные накопления (10–15% дохода)».

Чек-лист (сохраните):

- Откройте ЛК ПФР → проверьте стаж и ИПК.

- Решите размер своего «пенсионного конверта» (10–15%).

- Выберите инструмент(ы) и автоматизируйте взнос.

- Раз в год: ревизия ИПК/портфеля и увеличение взноса на +1 п.п. вместе с ростом дохода.

#Пенсии #ИПК #Зумеры #ФинансоваяГрамотность #НПО