На протяжении веков золото было главной «тихой гаванью» во времена политической и экономической нестабильности. Его статус дорогого, легко транспортируемого и ликвидного товара дарит чувство безопасности, когда кругом штормит

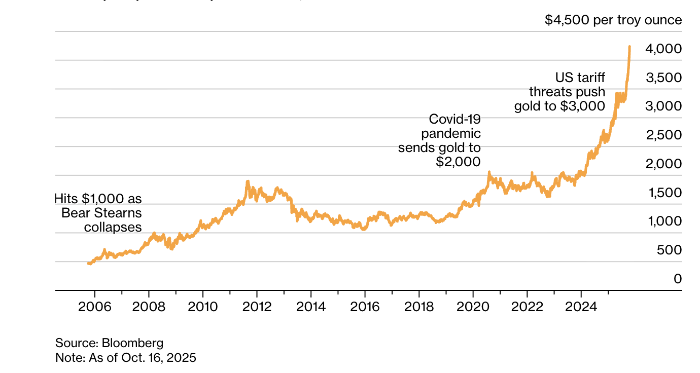

Динамика цен на золото. Источник: Bloomberg

Но у золота есть и критики. Инвестор Уоррен Баффетт называл золото «стерильным» активом: в письме акционерам Berkshire Hathaway Inc. за 2011 год он писал, что «если вы будете держать одну унцию золота вечность, в конце у вас все равно будет одна унция».

Несмотря на скепсис, центробанки наращивают золотые резервы, а инвесторы в этом году активнее уходят в металл на фоне эскалации торговой войн, рекордного долга США и тревог за бюджетную устойчивость, а также нарастающего давления на независимость ФРС. В этих условиях, по данным Bloomberg, притоки в золотые биржевые фонды (ETF) подняли совокупные запасы до максимума более чем за три года.

Ненасытный спрос толкает золото к рекордам

В 2025 году ралли продолжилось: золото не раз обновляло исторические максимумы, обгоняя доходность акций. В середине октября спот‑цена пробила 4 200 $ за тройскую унцию на фоне продолжающегося шатдауна правительства США, эскалации напряженности в отношениях между США и Китаем и ставок на дальнейшее снижение процентных ставок ФРС.

Почему золото — «тихая гавань»

В первую очередь из‑за стабильности и ликвидности, а не «пользы».

Золото исторически дорожает в периоды стрессов: отметка $1 000 была взята после глобального финансового кризиса, $2 000 — во время пандемии, $3 000 — на волне тарифных планов администрации Трампа в марте. Его также считают защитой от инфляции, когда снижается покупательная способность валют. Сейчас инфляционные опасения усиливает риск подорожания из‑за пошлин, которые Трамп вводит на импорт в США.

Отдельный фактор — давление на ФРС: Трамп требует снижения ставок, а золото, которое не приносит процентный доход, становится привлекательнее на фоне падающих процентных ставок — альтернативные издержки владения уменьшаются.

Статус «убежища» укрепился и потому, что торговая повестка Трампа и разбухшие дефициты бюджета подрывают доверие к классическим защитным активам — суверенному долгу и валютам, прежде всего к доллару. Инвесторы идут не только в золото, но и в серебро, другие драгметаллы, а также биткоин — в рамках так называемой «игры на обесценение» фиата.

Золото исторически обратно коррелирует с долларом. Поскольку металл номинирован в долларах, ослабление «зелёного» удешевляет золото для держателей других валют. В середине сентября доллар опускался к минимумам более чем за три года к корзине основных валют.

Культурный фактор и «покупатели физики»

В Индии и Китае — двух крупнейших рынках — владение золотом глубоко укоренено: ювелирные изделия, слитки и монеты передаются по наследству как символ достатка и защиты. По оценкам, домохозяйства Индии держат около 25 000 тонн золота — более чем в пять раз больше запасов Форт‑Нокса.

Покупатели физического металла чувствительны к цене: когда интерес финансовых инвесторов остывает, «физика» поддерживает спрос и формирует «пол».

Почему центробанки так активно покупают

Часть ралли с начала 2024 года — результат масштабных закупок центробанков, особенно в развивающихся странах, которые стремятся уменьшить зависимость от доллара — главной резервной валюты. Золото диверсифицирует ЗВР и страхует от обесценения валют.

Центробанки — чистые покупатели уже 15 лет, а после вторжения России в Украину темп удвоился: заморозка западными странами средств ЦБ РФ показала уязвимость валютных резервов к санкциям. В 2024 году они купили свыше 1 000 тонн третий год подряд, по данным World Gold Council, и сейчас держат около пятой части всего добытого золота. Наиболее активны страны вне «послевоенного» Бреттон‑Вудса, где золото лежало в основе системы.

Народный банк Китая в сентябре 11‑й месяц подряд увеличил запасы и даже стремится стать кастодианом для золотых резервов иностранных государств, чтобы укрепить позиции в глобальном рынке. Большинство стран, хранящих золото за рубежом, держат его в Банке Англии (свыше 5 000 тонн).

Что может остановить ралли

В 2025 году золото вошло в «неизведанную зону»: в сентябре цена превысила реальный (с поправкой на инфляцию) пик 1980 года. Оценка выглядит «натянутой» по ряду метрик. Например, соотношение цен золота к меди — важный барометр мировой экономики — в начале октября было в 99,7‑м перцентиле в ряду с 1970‑х.

При этом относительно американских акций золото не кажется перегретым: на фоне оптимизма из‑за возможных снижений ставок ФРС и хайпа вокруг ИИ индекс S&P 500 тоже рос, а отношение «золото/S&P 500» в начале октября было около 0,6 — чуть ниже среднего за 20 лет.

Падение доллара, крупная деэскалация тарифов Трампа или мир между Россией и Украиной могли бы охладить котировки. Возможна и фиксация прибыли с консолидацией рынка — хотя суммарные запасы золотых ETF ещё далеки от пика 2020 года.

Роль центробанков — ключевая опора спроса, а значит, и главный риск, если они начнут сокращать резервы. Признаков такого разворота у крупных держателей пока нет. В развитых экономиках центробанки последние десятилетия почти не продавали золото, в отличие от 1990‑х, когда нескоординированные продажи обрушили цену более чем на четверть и привели к заключению в 1999 году Соглашения центральных банков по золоту с лимитами продаж.

Физические факторы создают свои сложности

Владение золотом не бесплатно: нужны хранение, охрана, страховка. Слитки и монеты покупают с премией к споту; возникают и географические дифференциалы, на которых арбитражируют трейдеры.

Так было в этом году, когда опасения тарифов Трампа на импорт золота разогнали фьючерсы на Comex существенно выше лондонского спота. Началась глобальная гонка: кто успеет перегнать «физику» в США, чтобы поймать премию и сотни миллионов прибыли. В апреле арбитраж оборвался: администрация Трампа дала понять, что пошлины на золото вводить не будут. В августе была пауза неопределённости из‑за сообщения таможни США, что некоторые слитки подпадают под «взаимные тарифы», но затем сам Трамп заявил, что импортного налога на золото не будет.

Логистика тоже важна: в Нью‑Йорке запасы на Comex к середине октября были примерно на 80% выше начала года. Золото часто возят обычными коммерческими рейсами, но есть «несовпадение стандартов»: Лондон — слитки по 400 унций, Comex — по 100 унций или 1 кг. Поэтому металл для Нью‑Йорка часто везут через швейцарские аффинажи, где его переплавляют и отливают в нужный формат — узкое «бутылочное горлышко», когда резко растёт спрос на перемещение запасов.

Подготовлено Profinance.ru по материалам Bloomberg

MarketSnapshot - ProFinance.Ru в Telegram

По теме: