Поспешите обсудить и внести в договоры с контрагентами новую ставку НДС — с января 2026 года она составит 22 процента. Предупредите менеджеров: старые условия могут обернуться убытками. Собрали в карточках ответы на главные вопросы, как переделать контракты с поставщиками и покупателями. Здесь же найдете надежную формулировку для допсоглашения к договору — ее одобрили в ФНС.

1. Обязательно исправлять договоры?

Когда менеджеры оформляли долгосрочные договоры с покупателями, они заложили цену с учетом налога по ставке 20 процентов. Пока не наступил 2026 год, есть время согласовать с покупателями изменение условий. Для этого к договорам нужно заключить допсоглашения.

Некоторые договоры можно не корректировать. Во-первых, когда документ предусматривает право продавца в одностороннем порядке увеличить цену в случае, если законодатели повысят ставку НДС. Но это редкая ситуация. Обычно в договор такое условие не включают. Во-вторых, если цену на конкретные партии товаров компании устанавливают в спецификациях или других дополнительных документах.

Если реализуете товары, облагаемые по ставке 5, 7, 10 или 0 процентов, корректировать договоры не нужно.

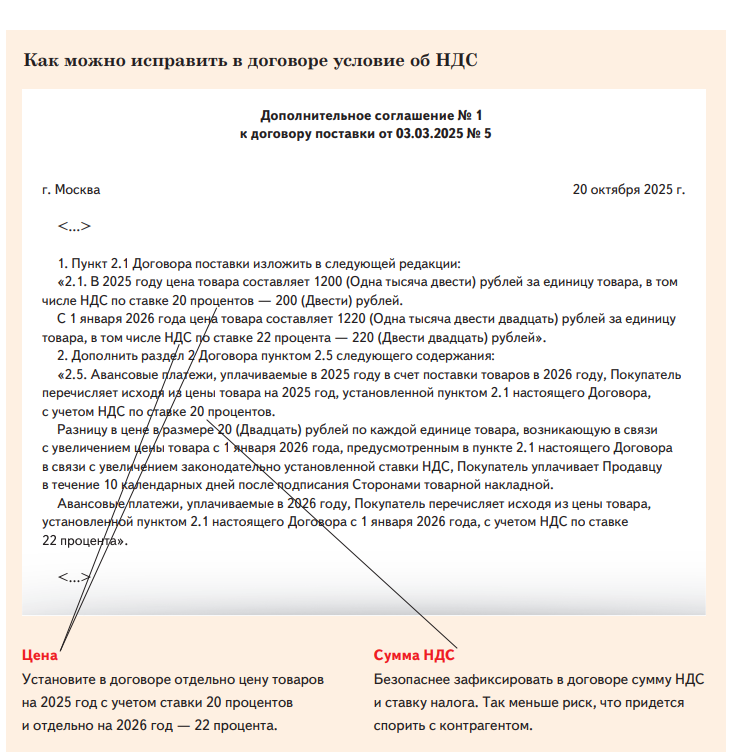

В 2025 году пока еще действует ставка НДС 20 процентов. Не запутаемся, если в договоре уже сегодня напишем новую?

Путаницы не будет, если разграничить в договоре цены 2025 и 2026 годов. Укажите, что в 2025 году цена товаров включает НДС по ставке 20 процентов, а с 2026 года — по ставке 22 процента. Образец — ниже.

3. В договоре указана стоимость товара без учета НДС. Менять условия?

Компании установили цену без НДС: поставщик должен начислить налог сверх цены товара. Допустим, цена товара 100 руб. В 2025 году поставщик рассчитает НДС в сумме 20 руб. (100 ₽ × 20%). В 2026 году налог составит 22 руб. (100 ₽ × 22%).

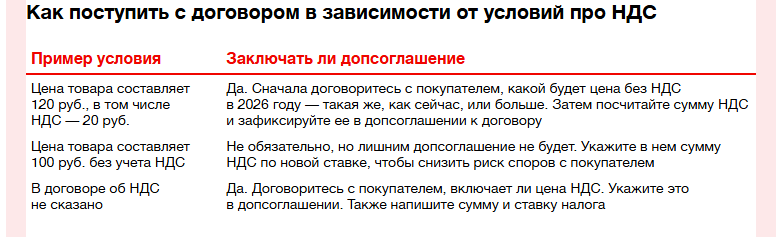

Формально договор поставки корректировать не обязательно. Но лучше подстраховаться на случай спора с покупателем и заключить допсоглашение к договору. Укажите в документе цену товаров на 2025 год с учетом ставки НДС в размере 22 процента. В таблице смотрите, когда еще стоит скорректировать договор. Напомним, бухгалтерам придется скорректировать и платежный календарь. Теперь налоги необходимо оплачивать раньше, если срок выпадает на выходной.

4. Покупатель перечислит аванс в 2025 году, но поставка будет в январе или позже. По какой ставке считать НДС с аванса?

Считайте НДС с аванса по ставке 20/120. Если отгрузите товары в счет аванса в 2025 году, начислите налог по ставке 20 процентов. На дату отгрузки заявите к вычету НДС с предоплаты по ставке 20/120. Допустим, вы увеличиваете цену в связи с повышением НДС. Покупатель перечислит аванс в 2025 году по цене с учетом ставки 20 процентов. Укажите в договоре, когда покупатель должен доплатить 2 процента к цене товаров.

Покупатель в 2025 году примет к вычету НДС с аванса по ставке 20/120. В 2026 году он получит товары и заявит вычет по ставке 22 процента. НДС с предоплаты покупатель восстановит по ставке 20/120 (подп. 3 п. 3 ст. 170 НК).

5. Покупатель против повышения цены. Как быть?

Безопаснее выделить НДС из той цены, которую установили в договоре поставки. Допустим, в договоре сказано, что цена товара — 122 руб., в том числе НДС. Вы предложили покупателю с 1 января 2026 года увеличить цену товара в связи с тем, что законодатели повысили НДС. Но покупатель не согласился с этим. Тогда определите сумму налога исходя из той цены, которую указали в договоре, по расчетной ставке. Сумма налога составит 22 руб. (122 ₽ × 22/122). Следовательно, цена без учета налога будет равна 100 руб. (122 – 22).

Советуем зафиксировать сумму налога в дополнительном соглашении с покупателем. Например, напишите, что «цена товаров составляет 122 руб., в том числе НДС по ставке 22 процента — 22 руб.». Тогда у инспекторов на проверке не будет вопросов к расчету НДС. Не стоит рассчитывать, что проект о ставке НДС завернут. Вопрос уже решен — такой вывод можно сделать из выступления Владимира Путина (kremlin.ru). Президент подчеркнул: «Важно, чтобы на фоне принятого решения о повышении НДС на 2 процента не выросла теневая экономика». Поэтому не исключено, что налоговики уже в этом году введут дополнительные меры контроля.