Компании на упрощенке уже могут спрогнозировать, придется ли со следующего года платить НДС. Лимит для освобождения от налога снижают в шесть раз — с 60 млн до 10 млн руб. Рассказываем, какие расчеты стоит проверить уже сейчас и как подготовиться к изменениям.

Посчитайте доходы по всем спецрежимам и оцените перспективы

Определите, ждут ли налоговики со следующего года от вас НДС. Для этого посчитайте, укладываетесь ли в новый лимит для освобождения — 10 млн руб. в год. Сравните с новым лимитом все доходы, облагаемые налогом по УСН: от реализации и внереализационные. Если предприниматель совмещает упрощенку с патентом, для освобождения от НДС важно, чтобы все доходы находились в пределах 10 млн руб. То есть в расчет надо брать доходы из книги учета по УСН и ПСН. Не платить НДС в 2026 году сможете, если доход компании за 2025 год не превысит 10 млн руб. Рассмотрим три ситуации.

Ситуация 1. Доходы на 1 января окажутся меньше 10 млн руб. В 2026 году будете освобождены от НДС до тех пор, пока компания не заработает 10 млн руб. Если пересечете лимит, с 1-го числа следующего месяца потребуется перейти на уплату НДС (п. 5 ст. 145 НК). Сейчас можете сообщить покупателям, что пока работаете без НДС, но стоит пересмотреть образование цены в договоре на случай роста доходов. Ведь контролировать суммы теперь придется в течение всего года.

Ситуация 2. Доходы компании близки к 10 млн руб. Продумайте уже сейчас варианты на случай, если приближаетесь к новому порогу доходов. Компания может подготовиться и перейти на НДС или же найти законные способы удержать выручку. Например, договориться, чтобы контрагент расплатился с компанией позже — в январе вместо декабря. В таком случае стоит заключить с партнером дополнительное соглашение о сроках оплаты. Расскажите, а к какому варианту действий склоняетесь в вашей компании?→+

Важная деталь

Вместо новых поправок в НК общественники предлагают установить для всех компаний обязательный оборотный платеж. Его размер, по задумке представителей бизнеса, должен составлять 1,5-2 процента от оборота.

Сейчас компания может рассмотреть и альтернативный вариант без НДС. Оцените возможность перехода на АУСН, — работать на авто-упрощенке можно, если доходы в пределах 60 млн руб. в год, а средняя численность сотрудников — до пяти человек. Неожиданно слететь с системы риска пока нет, закон об АУСН запрещает уменьшать лимит доходов до конца эксперимента, то есть до 31 декабря 2027 года (п. 2 и 3 ст. 1 Федерального закона от 25.02.2022 № 17-ФЗ). Есть еще пара преимуществ АУСН — компании на спецрежиме не сдает отчетность по авто-упрощенке и не платят взносы (п. 1.1 ст. 18 Закона № 17-ФЗ). Но на АУСН в 2026 году будут платить на 8 процентов больше взносов на травматизм (проект № 161085). В 2025 году фиксированные взносы составляют 2750 руб. (постановление Правительства от 14.11.2024 № 1547). В следующем году они вырастут до 2970 руб. Скидки и надбавки к тарифу нет.

Ситуация 3. Доходы уже превысили 10 млн руб. С 2026 года подготовьтесь платить НДС. Сейчас нужно определиться со ставкой. Как это сделать, читайте далее.

Решите, какую ставку НДС будете применять

Оцените, какая ставка наиболее выгодна вашей компании. При доходах в пределах 250 млн руб. можно платить налог по ставке 5 процентов, до 450 млн руб. — 7 процентов. Также есть возможность выбрать общую ставку — 22 или 10 процентов.

Выгодность ставки НДС зависит от доли входного налога, который компания может принимать к вычету. Если большинство расходов сопровождаются входным НДС, целесообразнее сделать выбор в пользу общей ставки. Ведь тогда налог к уплате сможете снизить до нуля. В таблице ниже расписали условия для каждой ставки.

Ставки 5 или 7 процентов нужно применять в течение трех лет — 12 кварталов. Отказаться от них раньше срока получится только в одном случае — компания превысила лимит. А вот если компания или ИП предпочтут с начала 2026 года воспользоваться общей ставкой и правом на вычет НДС, то в любом периоде в течение года смогут передумать. Главное, чтобы уровень доходов позволял воспользоваться пониженной ставкой НДС.

Договоритесь с контрагентами об НДС

У упрощенщиков обязанность по НДС не статична. Если годовой доход снизится до 10 млн руб., можно вновь вернуть освобождение со следующего года, если доход растет — будете менять ставки. Чтобы обе стороны сделки оказались довольны, вместе с контрагентом определите случаи, когда возникновение или повышение ставки НДС увеличит цену договора.

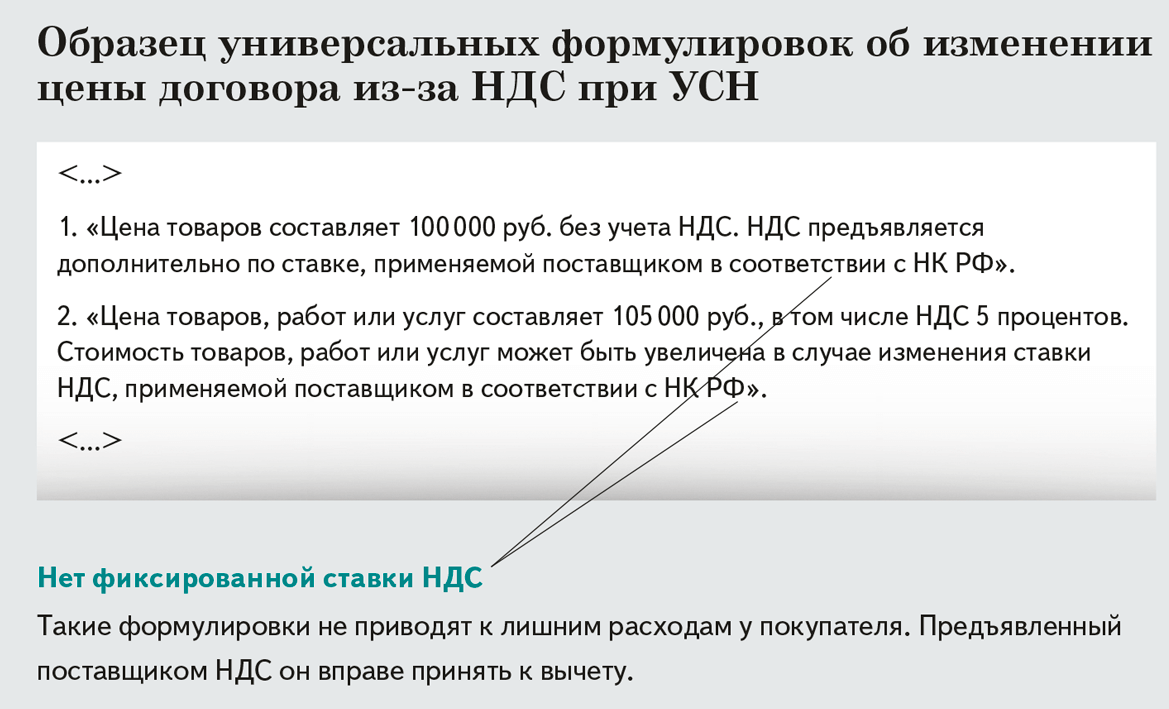

Образец универсальных формулировок об изменении цены договора из-за НДС при УСН

Пример. Как решить, кто из контрагентов возьмет на себя повышение ставки НДС

Допустим, стороны договорились о цене в 105 000 руб. за единицу товара, в том числе 5 процентов НДС — 5000 руб. Если у продавца на УСН ставка НДС вырастает до 7 процентов, то стороны должны заранее решить, будет ли увеличена цена. Первый вариант — цену поднимают до 107 000 руб., в том числе НДС — 7000 руб. Повышение ставки оплатит покупатель. Второй вариант — цену оставляют на уровне 105 000 руб. Продавец выделит НДС — 6869 руб. (105 000 ₽ × 7% : 107%). В этом случае повышение ставки НДС он примет на себя.

Отметим, покупателям тоже не стоит забывать об условиях сделок. Если заранее не обговорить последствия повышения ставки, будет сложно защититься от увеличения цены, продавец сможет возложить НДС на его плечи (определение Верховного суда от 04.04.2024 № 305-ЭС23-26201). Поэтому позаботиться об оговорке надо не только продавцу на УСН, но и покупателю. Кроме того, помимо НДС теперь и продажа товаров станет еще дороже. Компаниям придется доплачивать пошлину за введения в оборот товоров с «Честным знаком» (законопроект 1026190-8). Что учесть в новых договорах и соглашениях об 22-процентном НДС, читайте здесь. Расскажите, как новый лимит повлияет на ваши цены сделок?→+