*Нельзя списать компенсацию, если категории авто нет в перечне

*Минфин ранее разрешал признать компенсацию за грузовик

*Арендные платежи работникам облагаются НДФЛ

Берите в работу шпаргалки — как учесть при налогообложении компенсацию за использование личного автомобиля сотрудника. Недавно Минфин запретил учитывать в «прибыльных» расходах такую компенсацию в случае, если речь идет об определенных видах «легковушек», но разрешил не удерживать НДФЛ и не начислять страховые взносы. Узнайте и о других правилах, если используете в бизнесе личные машины своих работников, и решите — возможно, арендовать машину будет выгоднее.

Правило 1. Компенсацию за электромобили в налоговом учете не признают

Минфин заявил: расходы на компенсацию за использование личных легковых автомобилей, категории которых не предусмотрены постановлением Правительства от 08.02.2002 № 92 (в частности, электромобили), для целей налогообложения прибыли не учитываются (письмо Минфина от 19.08.2025 № 03-03-06/1/80897).

В чем подвох. По трудовому законодательству за использование личного имущества сотрудника в служебных целях выплачивать ему компенсацию вы должны (ст. 188 ТК). При этом не имеет значения, о каком именно имуществе идет речь и предусмотрены ли нормативы такой компенсации в постановлении Правительства. То есть выплачивать компенсацию за использование личных авто работников в деятельности компании — не право, а обязанность работодателя.

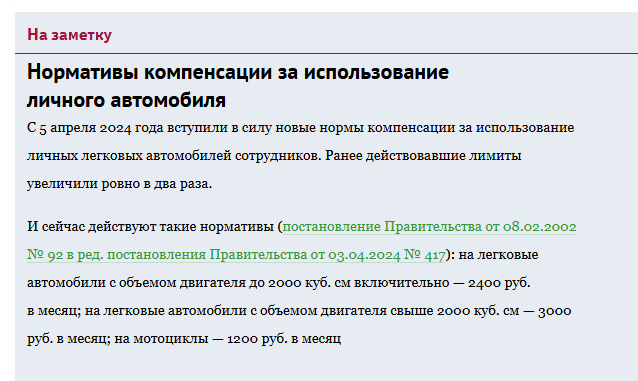

При этом в налоговом учете компенсацию за использование личного легкового автомобиля сотрудника положено учитывать в составе прочих расходов, связанных с производством и реализацией (подп. 11 п. 1 ст. 264 НК). Но только в пределах норм, которые утверждает Правительство (постановление Правительства от 08.02.2002 № 92 в ред. постановления Правительства от 03.04.2024 № 417). Сверхнормативные суммы в налоговом учете не признают (п. 38 ст. 270 НК).

В правительственном постановлении названы только легковые автомобили с обычными двигателями и мотоциклы. Но это вовсе не означает, что компенсацию за другие транспортные средства, в том числе и электромобили, можно списать в налоговом учете без оглядки на нормативы. Финансисты запретили признавать такую компенсацию вообще (письмо Минфина от 19.08.2025 № 03-03-06/1/80897). Получается парадоксальная ситуация: компенсация за машину, которой нет в правительственном перечне, сотруднику положена по закону, но отнести ее на налоговые расходы — нельзя.

Как действовать. Если хотите избежать претензий проверяющих, не списывайте компенсацию за личные автомобили, которых нет в правительственном перечне, на налоговые расходы. Иначе налоговики наверняка снимут траты. Получается, единственный способ избежать налоговых споров — выплатить компенсацию за использование личных электромобилей работников за счет чистой прибыли компании.

Если же готовы спорить, есть аргументы в пользу того, что компенсацию за личные транспортные средства можно признать в составе налоговых расходов, даже если таких машин в правительственном перечне нет. Список прочих налоговых затрат — открытый (п. 1 ст. 264 НК). Сюда можно отнести «другие расходы», которые связаны с производством и реализацией (подп. 49 п. 1 ст. 264 НК). В число таких трат вы можете включить и компенсацию за использование личных электромобилей работников. Главное — обосновать и подтвердить расходы: приведите расчет компенсации исходя из километража пробега в соответствии с путевыми листами, подтверждающими фактическое использование автомобиля в бизнесе вашей компании. Закрепите вашу обязанность выплачивать компенсацию в «трудовых» документах.

Кстати, раньше Минфин и сам допускал возможность признавать в налоговых расходах компенсацию за использование личного грузового транспорта работников, принадлежащего им на праве собственности, на основании все того же подпункта 49 пункта 1 статьи 264 НК (письмо Минфина от 18.03.2010 № 03-03-06/1/150). То есть в полном объеме и несмотря на то, что компенсация за грузовики правительственным перечнем не предусмотрена.

А если взять машину в аренду? Арендные платежи за временное пользование имуществом по общему правилу включают в состав прочих расходов (подп. 10 п. 1 ст. 264 НК). Плата за аренду автомобилей сотрудников не исключение (письмо Минфина от 24.10.2022 № 03‑03‑06/1/102614). Значит, вы вправе отнести ее на налоговые затраты в полном объеме. Но здесь важно уделить внимание документальному оформлению такой аренды, иначе проверяющие сочтут траты неподтвержденными (ст. 252 НК).

Во-первых, в договоре отразите технические характеристики, чтобы можно было точно определить, какие именно машины взяты в аренду. Только в этом случае договор аренды считается заключенным (п. 3 ст. 607 ГК). Чтобы все сведения были максимально точными, сверьте их с паспортом транспортного средства (ПТС) или со свидетельством о регистрации. Также в договоре пропишите, для чего берете авто в аренду — это должно быть связано с вашим бизнесом.

Во-вторых, оформите получение авто в аренду первичными документами — актами о приеме-передаче транспортных средств (на унифицированном бланке формы ОС-1 или ОС-1б, утв. постановлением Госкомстата от 21.01.2003 № 7, или в произвольной форме).

В-третьих, не помешает и акт об оказании услуг по аренде. Правда, вы обязаны его составлять, только если это прямо предусмотрено договором. Периодичность составления — ежеквартально, ежемесячно и т. п. — пропишите в договоре.

Правило 2. Нормы по «зарплатным» налогам не применяйте, но есть другие ограничения

По общему правилу компенсация за использование личного автомобиля работника не облагается НДФЛ и страховыми взносами в размере, определяемом соглашением между организацией и сотрудником, — это подчеркивает и Минфин (п. 1 ст. 217 и подп. 2 п. 1 ст. 422 НК, ст. 188 ТК, письмо Минфина от 23.05.2025 № 03-04-05/50653). Причем, по мнению чиновников, это правило действует независимо от того, о каком именно авто идет речь, и распространяется в том числе и на электромобили (письмо Минфина от 14.08.2025 № 03‑00‑08/79253).

От НДФЛ освобождена компенсация только за собственный автомобиль сотрудника

То есть для «зарплатных» налогов нормы из постановления Правительства от 08.02.2002 № 92 не применяются и роли не играют. Размер компенсации пропишите в трудовом договоре или приказе.

В чем подвох. Есть другие требования. Финансисты настаивают: если транспортное средство не является личным имуществом работника, то есть не принадлежит ему на праве собственности, то нормы НК, освобождающие компенсацию от «зарплатных» налогов, не работают. Соответственно, с сумм компенсации придется исчислить НДФЛ и взносы.

Кроме того, по мнению чиновников, нужно подтвердить фактическое использование машины в интересах работодателя, осуществление расходов на эти цели и суммы расходов (письма Минфина от 06.12.2019 № 03-04-06/94977, от 26.06.2020 № 03-04-05/55023, от 24.11.2021 № 03-04-06/94831 и от 30.09.2021 № 03-04-05/79075).

А если взять машину в аренду? НДФЛ с арендной платы придется удержать — она является налогооблагаемым доходом сотрудника (подп. 4 п. 1 ст. 208 НК). В отношении этой выплаты компания-арендатор признается налоговым агентом (п. 1 ст. 226 НК, письмо Минфина от 19.10.2022 № 03-04-06/101306).

А вот страховые взносы с арендной платы не начисляйте, несмотря на то что речь идет об отношениях сотрудника и работодателя (см. табл. 1). Ведь вы оплачиваете аренду не в рамках трудовых отношений или отношений по ГПД о выполнении работ, а по договору о передаче имущества во временное пользование. Поэтому объекта обложения страховыми взносами не возникает (п. 4 ст. 420 НК, письмо Минфина от 19.10.2022 № 03-04-06/101306).

Невыплаченную компенсацию признать в расходах нельзя.

Правило 3. Компенсацию признавайте в момент выплаты денег сотруднику

Есть особенность признания компенсации в налоговом учете. День списания суммы на прочие расходы — это дата перечисления денег на счет работника или их выдачи из кассы. Ведь дата признания таких расходов в налоговом учете — это день их перечисления с расчетного счета компании или их выдачи из кассы (подп. 4 п. 7 ст. 272 и п. 3 ст. 273 НК, письмо Управления ФНС по г. Москве от 04.06.2024 № 16-17/069746).

Причем независимо от того, какой метод определения налога на прибыль применяет компания — начисления или кассовый (подп. 4 п. 7 ст. 272 и п. 3 ст. 273 НК). Начисленные, но не выплаченные суммы компенсации за личный легковой автомобиль списать на налоговые затраты нельзя.

Если же арендуете личный автомобиль сотрудника, признавайте арендную плату в налоговом учете по общим правилам.

А именно, если ваша компания использует метод начисления, то датой признания расходов по арендной плате является:

- либо дата осуществления расчетов в соответствии с условиями заключенного договора;

- либо дата предъявления компании документов, служащих основанием для расчетов;

- либо последний день отчетного или налогового периода.

При кассовом методе расходы по полученному в аренду имуществу нужно отразить в том отчетном периоде, в котором фактически перечислена или выдана оплата полученных услуг (п. 3 ст. 273 НК).

Правило 4. Траты на ГСМ уже заложены в нормативах, но есть способ их списать

Дополнительные траты, связанные с обслуживанием личного автомобиля работника, не получится признать в налоговом учете. А вот если арендуете машину — такие расходы можно учесть при налогообложении прибыли (см. табл. 2).

При аренде расходы на ГСМ и ремонт можно признать.

Вы платите компенсацию за личный автомобиль. Нормы из постановления № 92, по мнению чиновников, уже включают в себя амортизацию автомобиля, а также возмещение затрат на текущий ремонт, техобслуживание и приобретение ГСМ. Поэтому дополнительные выплаты сотруднику, который использует личную машину для служебных поездок, не включайте в состав налоговых расходов. Финансисты считают, что списать эти расходы отдельно нельзя (письма Минфина от 27.01.2023 № 03-03-06/1/6339, от 09.11.2022 № 03-03-06/1/109006 и от 29.08.2022 № 03-03-06/1/83838). То есть, если работник, которому вы платите компенсацию, потратился на ГСМ или ремонт, вы можете возместить ему эти расходы. Но не вправе признать траты в налоговом учете. Даже если сотрудник подтвердит их первичкой.

Вы арендуете машину у сотрудника. По общему правилу расходы по содержанию и эксплуатации транспортного средства ложатся на арендатора, если договором не предусмотрено иное (ст. 644 и 646 ГК). Поэтому, если несете подобные траты (к примеру, ГСМ, бензин, ремонт, техосмотр), вы вправе признать их в налоговом учете (подп. 10 и 49 п. 1 ст. 264 НК)