В данном обзоре мы рассмотрим макроэкономическую информацию, которая была опубликована в сентябре 2025 года.

В первую очередь отметим, что Минэкономразвития заявило о сохранении темпа роста ВВП страны в годовом выражении в августе 2025 года на июльском уровне в 0,4% При этом за январь-август 2025 года, по оценке министерства, ВВП России вырос на 1,0%. Также отметим, что в сентябре Минэкономразвития понизило прогноз роста ВВП на 2025 год до 1,0% с 2,5% в апрельской версии, а на 2026 год – до 1,3% с 2,4%.

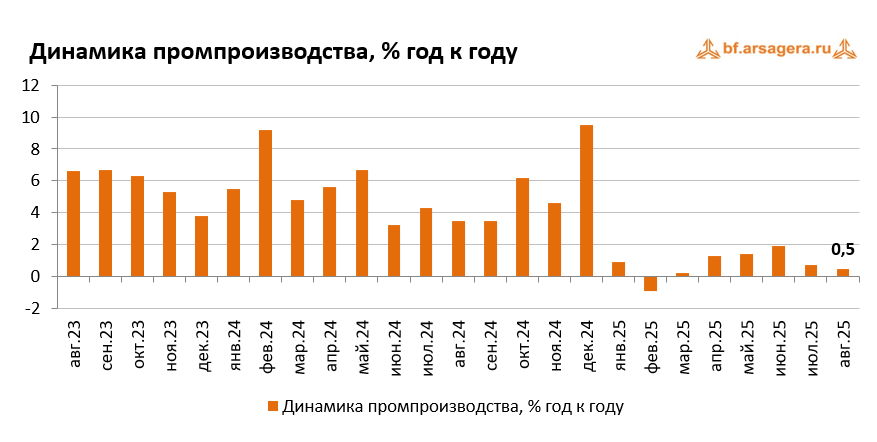

Далее проанализируем ситуацию в ключевых отраслях экономики и рассмотрим динамику основных макроэкономических показателей. Начнем анализ традиционно со статистики промышленного производства.

По данным Росстата, в августе 2025 года промышленное производство увеличилось на 0,5% к соответствующему периоду предыдущего года после роста на 0,7% месяцем ранее. По итогам января-августа 2025 года промпроизводство увеличилось на 0,8%.

Переходя к анализу динамики производства в разрезе сегментов, отметим, что после нулевой динамики в июле в секторе «Добыча полезных ископаемых», в августе было зафиксировано снижение производства на 2,5%. В сегменте «Обрабатывающие производства» рост выпуска ускорился до 2,4% после 1,5% в июле. Что касается сегмента «Электроэнергия, газ и пар», то здесь июльские темпы снижения выпуска на 0,6% замедлились до 0,2%. В сегменте «Водоснабжение», в свою очередь, падение выпуска в июле на 5,5% ускорилось до 5,6% в августе.

Таким образом, замедление темпов роста совокупного индекса промышленного производства в августе 2025 года по сравнению с июлем было обусловлено преимущественно ухудшением динамики в сегменте Добыча полезных ископаемых (переход от нулевой динамики к снижению), а также в сегменте Водоснабжение (ускорение темпов падения). Ситуацию в некоторой степени скомпенсировало улучшение динамики в сегментах Обрабатывающие производства (ускорение темпа роста) и Электроэнергия, газ и пар (замедление темпов снижения). Изменение выпуска в разрезе отдельных позиций представлено в следующей таблице:

В добывающем секторе в августе отметим усиление снижения объемов добычи угля (до 2,5% после снижения на 1,9% в июле) и добычи природного газа (до -6,6% после снижения на 5,8% месяцем ранее). В то же время после июльской паузы возобновилось снижение производства СПГ в августе, и была зафиксирована отрицательная динамика в -19,4% после нулевой в июле. По итогам восьми месяцев 2025 года символический рост в этой товарной группе наблюдается лишь у добычи угля (+0,2% после роста на 0,6% за январь-июль) при снижении добычи газа (-3,4%) и производства СПГ (-6,0%). В продовольственном сегменте динамика выпуска в августе оставалась отрицательной: так, производство мяса скота снизилось на 2,0%, в то время как выпуск мяса домашней птицы сократился на 1,3%, а производство рыбной продукции потеряло 0,9%. По итогам января-августа выпуск мяса скота снизился на 1,4%, мяса птицы – увеличился на 2,0%, а производство рыбной продукции сократилось на 0,6%. В легкой промышленности отметим возврат к снижению производства трикотажных изделий (-3,0% после роста на 6,4% в июле) и замедление темпов снижения пошива спецодежды (в июле -13,7% после -22,0% месяцем ранее, при этом за восемь месяцев по-прежнему отмечается рост на 17,1%). Динамика выпуска стройматериалов в августе продолжала оставаться отрицательной, как и в предыдущие месяцы, причем объемы производства снизились с темпом от 7% до 19%. Наиболее сильное падение произошло с объемами строительных блоков (-18,7%), при этом за январь-август 2025 года снижение составило 12,1%. Выпуск цемента снизился на 9,9% (с начала года: -8,5%), производство кирпичей снизилось на 11,4% (по итогам первого января-августа: -5,7%). Вместе с этим выпуск бетона сократился на 7,4% (с начала года: -5,5%). Переходя к тяжелой металлургии, отметим, что производство готового проката в августе снизилось на 5,2% после -8,0% месяцем ранее (за 8 месяцев отмечается падение на 6,0%). Выпуск стальных труб при этом ускорил падение до 20% после -5,5% в августе (с начала года отрицательная динамика усилилась с -8,5% до -10,0%). Ситуация с динамикой производства в автомобилестроении в августе вновь ухудшилась. Так, увеличение производства легковых автомобилей в июле на 4,1% сменилось падением на 27,4% в августе. В то же самое время темпы падения выпуска грузовых автотранспортных средств замедлились до 37,4% (-49,4% в июле). При этом за январь-август 2025 года производство легковых авто перешло к снижению (-2,9%) после символического увеличения на 0,5% за семь месяцев, а выпуск грузовых средств демонстрирует падение на 28,7% (-27,4% в январе-июле).

В конце сентября Росстат опубликовал данные о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января-июля 2025 года. Этот показатель составил 15,42 трлн руб., в то время как за аналогичный период 2024 года сопоставимый круг предприятий заработал 16,81 трлн руб. Таким образом, сальдированная прибыль снизилась на 8,2% (за I полугодие 2025 года сальдированная прибыль сократилась к соответствующему периоду 2024 года на 8,4%).

Что касается доли убыточных организаций, то она увеличилась на 2,7 п.п. по сравнению с аналогичным периодом предыдущего года до уровня 30,6%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

По итогам января-июля 2025 года подавляющее большинство представленных Росстатом видов деятельности зафиксировали положительный сальдированный финансовый результат (далее – финрез). Убыточным оказался лишь сектор Почтовая связь и курьерская деятельность, финрез в котором составил -24,0 млрд руб. Что касается динамики финреза по отраслям, то она оказалась разнонаправленной. При этом ряд отраслей, показывавших снижение финреза за первое полугодие 2025 года, по итогам семи месяцев перешли к его росту. В частности, речь идет о Строительстве, где по итогам I полугодия было зафиксировано падение финреза на 22,4%, тогда как за январь-июль финрез показал рост на 32,4% до 404,9 млрд руб. Схожая ситуация наблюдается и в секторе Информация и связь, где после сокращения на 1,2% за 6 месяцев, финрез по итогам января-июля увеличился на 4,3% до 522,4 млрд руб. Ряд отраслей, напротив, ухудшили динамику своего финреза. Так, снижение показателя в секторе Транспортировка и хранение ускорилась с -3,7% по итогам первого полугодия до -11,0%, за семь месяцев до 1 166,7 млрд руб. В Обрабатывающих производствах отметим ускорение темпа снижения финреза с начала года до 14,5% (до 4 773,7 млрд руб.) после 10,5% за I полугодие. Отметим и ухудшение тенденции в секторе Гостиниц и предприятий общепита (падение финреза ускорилось до -24,0% до 55,6 млрд руб. после снижения на 9,2% за январь-июнь). Из положительных моментов отметим ускорение темпов роста финреза в сегменте Оптовая, розничная торговля и ремонт с 4,7% за 6 месяцев до 12,4% за январь-июль (до 1 810,1 млрд руб.). Кроме того, сегмент Обеспечение электроэнергией, газом и паром сохранил значительные темпы роста своего финреза (+30,7% по итогам I полугодия после +29,8% за январь-июнь). При этом его подсегмент, Производство, передача и распределение электроэнергии после роста на 33,9% в I полугодии, по итогам семи месяцев вырос на 33,5% до 981,0 млрд руб. Помимо этого, отметим некоторое замедление темпов снижения финреза в Добыче полезных ископаемых (-37,4% до 2 445,9 млрд руб. после снижения на 41,2% за 6 месяцев).

Переходя к банковскому сектору, отметим, что его чистая прибыль в августе составила 200 млрд руб., что практически вдвое ниже результата июня (397 млрд руб.). По пояснениям ЦБ, сокращение прибыли в том числе было обусловлено ростом резервов по кредитам юридическим лицам, а также уменьшением чистых процентных доходов, преимущественно в корпоративном сегменте, где на кредиты с плавающими ставками (по данным Банка России) приходится около 65% портфеля. Кроме того, снизились неосновные доходы, главным образом из-за меньших дивидендов от дочерних компаний. Что касается динамики прибыли по сравнению с соответствующим периодом годом ранее, то она упала в 2,2 раза по сравнению с августом 2024 года. По итогам января-августа 2025 года прибыль банковского сектора составила 2,29 трлн руб. по сравнению с 2,43 трлн руб. в аналогичном периоде предыдущего года (-5,6%). Отдельно отметим, что чистая прибыль Сбербанка по итогам восьми месяцев 2025 года составила 1,12 трлн руб.

Банк России в обзоре ключевых тенденций августа отметил, что рост корпоративного кредитования несколько ускорился, увеличившись на 1,1 трлн руб. после увеличения на 1,0 трлн. руб. месяцем ранее. По предварительным данным, примерно треть пришлась на кредиты нефтегазовым компаниям, в то время как остальной прирост был равномерно распределен по отраслям. На годовом окне объем корпоративных кредитов вырос на 9,4% и по состоянию на 1 сентября составил 89,2 трлн руб.

Что касается ипотечных кредитов, то по предварительным данным, в августе прирост задолженности населения по ипотеке ускорился до 0,9% после 0,7% месяцем ранее. Объем выдач ипотеки по сравнению с июлем вырос на 10% (392 млрд руб. после 356 млрд руб.). При этом основной объем кредитов по-прежнему выдавался в рамках госпрограмм (320 млрд руб. после 298 млрд руб. месяцем ранее). В то же время в рамках рыночной ипотеки было выдано около 73 млрд руб. после 58 млрд руб. на фоне остающихся на высоком уровне ставок. ЦБ поясняет, что в конце августа средняя ставка по рыночным программам составляла 22,4%, по сравнению с концом июля она уменьшилась на 0,7 п.п. По состоянию на 1 сентября 2025 года объем ипотечного портфеля на балансах банков составил 20,6 трлн руб. Переходя к потребительскому кредитованию, отметим, что в августе портфель необеспеченных потребительских кредитов сократился на незначительные 0,02% после снижения на 0,5% месяцем ранее. На годовом окне портфель снизился на 4,9% после -3,7% месяцем ранее. По состоянию на 1 сентября объем портфеля кредитов составил 13,3 трлн руб.

Переходя к динамике цен на потребительском рынке в сентябре 2025 года, отметим, что недельные данные держались в диапазоне от 0,04% до 0,1%. За весь месяц была зафиксирована инфляция в размере 0,34% (в сентябре прошлого года инфляция составила 0,48%) после снижения цен на 0,40% в августе. С начала 2025 года цены увеличились на 4,29%. В годовом выражении по состоянию на 1 октября инфляция составила 7,98%, замедлившись по сравнению с годовой инфляцией в 8,14% на начало сентября.

Одним из ключевых факторов, влияющих на изменение потребительских цен, является динамика валютного курса. В сентябре 2025 года среднее значение курса доллара выросло до 83,0 руб. после 80,1 месяцем ранее. При этом к концу месяца курс доллара вырос до 82,9 руб. по сравнению с 80,3 руб. на конец августа. Исходя из комментариев Банка России, рубль в сентябре ослаб относительно основных иностранных валют. Объем чистых продаж валюты крупнейшими экспортерами снизился на 21% относительно августа до $4,9 млрд. Это произошло на фоне снижения цен на нефть и роста доли рублевой экспортной выручки и накопления иностранной валюты с целью погашения обязательств перед банками. При этом нетто-покупки физических лиц валюты остались на уровне предыдущего месяца и составили 88,9 млрд руб. По данным ЦБ, суммарные покупки граждан с начала года составили 762 млрд руб., что в 1,4 раза меньше, чем в аналогичный период 2024 года.

Отметим, что 12 сентября состоялось очередное заседание Совета директоров Банка России, по итогам которого регулятор снизил ключевую ставку на 1 п.п. до уровня 17,0% годовых. При этом решение регулятора оказалось относительно жестким, так как участники рынка в целом ожидали более мягкого решения, прогнозируя второе подряд снижение ставки широким шагом в 200 б.п. Снижение ставки Банк России сопроводил нейтральным сигналом, одновременно сохранив и указание на поддержание жесткости денежно-кредитных условий, необходимых для возвращения инфляции к цели в следующем году. В целом, можно констатировать, что риторика ЦБ ужесточилась, при этом акцент был сделан на остающихся повышенными инфляционных рисках, быстром восстановлении кредитования и бюджетной политике. Было отмечено, что изменение параметров бюджетной политики может потребовать корректировки денежно-кредитной политики, проводимой Банком России (уже после заседания ЦБ Минфин представил поправки в бюджет на 2025 год, исходя из которых планируемый дефицит был увеличен с 3,8 трлн руб. до 5,7 трлн руб.). Рынки акций и облигаций отреагировали негативно на итоги заседания Банка России.

В долгосрочной перспективе фундаментальная картина на валютном рынке должна определяться платежным балансом (в части потоков от торговли товарами и услугами, а также потоков капитала). Предварительную оценку ключевых агрегатов платежного баланса РФ по итогам января-августа 2025 года Банк России опубликовал в октябре.

По данным ЦБ, сальдо счета текущих операций платежного баланса в январе-августе 2025 года сформировалось положительным, в размере $22,2 млрд, в то время как годом ранее профицит счета текущих операций составил $42,8 млрд (-48,1%). Снижение было обусловлено ослаблением торгового баланса и ростом дефицита баланса услуг. Так, профицит торгового баланса составил $75,5 млрд, снизившись на 14,9% по сравнению с аналогичным периодом годом ранее. Исходя из комментариев ЦБ, это произошло вследствие сокращения экспорта минеральных продуктов, частично компенсированного ростом поставок неэнергетических товаров, в то время как объемы импорта практически не изменились. Что касается дефицита баланса услуг, то он составил $31,9 млрд, показав рост на 28,1% по сравнению со значением в соответствующем периоде годом ранее (-$24,9 млрд). По пояснениям Банка России, расширение дефицита баланса услуг было вызвано существенным ростом импорта услуг, в том числе поездок и прочих услуг (среди которых услуги строительства) при незначительном росте экспорта. Переходя к балансу первичных и вторичных доходов, отметим, что его отрицательное сальдо увеличилось на незначительные 2,4% до $21,5 млрд. Такая динамика обусловлена тем, что увеличение долларового эквивалента личных трансфертов россиян в пользу зарубежных домохозяйств было в значительной степени компенсировано снижением начисленных в пользу нерезидентов инвестиционных доходов.

Стоит также отметить, что объем золотовалютных резервов по состоянию на начало сентября на годовом окне вырос на 12,3% до $689,5 млрд. Отметим, что рост объема ЗВР по-прежнему происходил на фоне увеличения цен на золото.

Выводы:

- Рост ВВП в августе 2025 года составил 0,4% к аналогичному периоду 2024 года после аналогичной динамики в июле. По итогам января-августа рост ВВП составил 1,0%;

- Промпроизводство в августе 2025 года в годовом выражении увеличилось на 0,5% после роста на 0,7% месяцем ранее. По итогам восьми месяцев рост промпроизводства составил 0,8%;

- Сальдированный финансовый результат нефинансовых организаций по итогам января-июля 2025 года составил 15,42 трлн руб., сократившись на 8,2% по сравнению с аналогичным периодом годом ранее;

- В банковском секторе прибыль в августе 2025 года составила 200 млрд руб. после 397 млрд руб. за июль, при этом по итогам января-августа 2025 года прибыль сектора составила 2,29 трлн руб. по сравнению с 2,43 трлн руб. годом ранее (-5,6%);

- Цены на потребительском рынке в сентябре увеличились на 0,34% после снижения на 0,40% месяцем ранее, при этом в годовом выражении по состоянию на 1 октября инфляция замедлилась до 7,98% после 8,14% месяцем ранее. По итогам девяти месяцев 2025 года цены выросли на 4,29%;

- Среднее значение курса доллара США в сентябре выросло до 83,0 руб. после 80,3 руб. месяцем ранее, что может частично объясняться снижением чистых продаж валюты крупнейшими экспортерами по сравнению с августом. При этом на конец сентября курс доллара составил 82,9 руб.;

- Значение ключевой ставки Банка России по итогам заседания Совета директоров ЦБ было снижено на 1 п.п. до 17,0% годовых;

- Положительное сальдо счета текущих операций, согласно предварительной оценке платежного баланса страны, по итогам января-августа 2025 года составило $22,2 млрд по сравнению с профицитом в $42,8 млрд в аналогичном периоде предыдущего года (-48,1%);

- Профицит баланса внешней торговли товарами в январе-августе 2025 года составил $75,5 млрд, снизившись на 14,9% по сравнению аналогичным периодом предыдущего года ($88,7 млрд);

- Объем золотовалютных резервов по состоянию на 1 сентября 2025 года на годовом окне вырос на 12,3% до $689,5 млрд, преимущественно на фоне роста цен на золото.