🍏 X5 в III кв. Выручка растет, но не забываем о рентабельности

Еще раз обратим внимание на отчет (кое-кто из наших аналитиков стал снова приглядываться к этой бумаге). В III кв. был неплохой рост показателей — сейчас о них кратко и о том, что должно смущать в этом инвестиционном кейсе. Короче говоря, коротко о том, что нужно знать каждому, у кого есть или планируют купить акции X5.

Что радует (ТОП-3 факта роста):

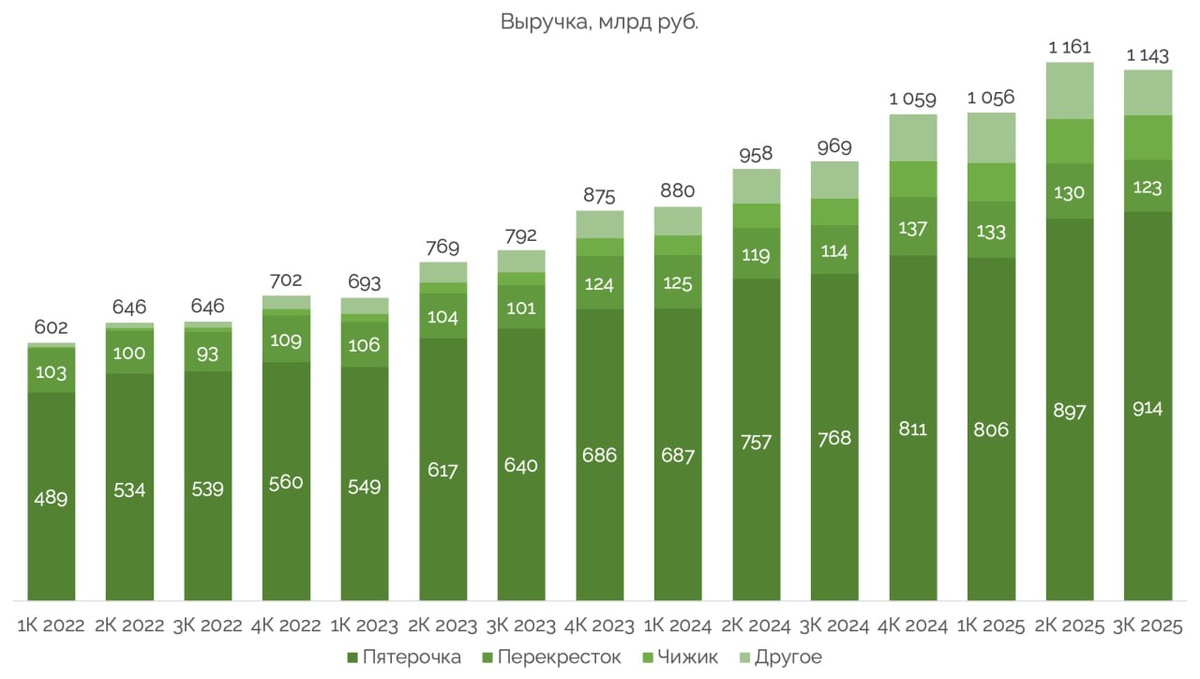

Чистая розничная выручка подросла до 1,14 трлн руб. (+18% г/г). Небольшое замедление роста относительно I и II кв. связано со снижением продовольственной инфляции. Из драйверов: увеличение LFL-продаж на 10,6% и расширение торговых площадей на 11,4%.

Чижик — потенциальный локомотив. Рост формата составил +65,3% (до 103,8 млрд руб.) — почти 9% всей выручки группы.

Цифра рулит. X5 Digital (Vprok.ru, доставка) подскочил на 43,6% (65 млрд руб.). Компания адаптируется под современные тенденции и зарабатывает на этом.

Что тревожит:

— Маржа под давлением. Компания снизила прогноз по рентабельности с 6%+ до 5,8%-6% (подробнее тут). Плюс экспансия Чижика традиционно давит на общую маржинальность группы.

— НДС заберет свою долю. В следующем году налог «съест» еще 0,2 п.п. маржи. Это прямой удар по прибыли.

— Самое главное: дивиденды под вопросом. Прогноз CAPEX повышен (с 5% до 5,5% от выручки) = давление на денежные потоки = вопрос ко второй выплате дивов. Но напомним, что компания пока не отказывалась от выплат.

⭐️ Мнение GIF

X5 продолжает активно инвестировать в рост (Чижик, цифра, логистика). Это ограничивает рост рентабельности и может ударить по дивам в краткосрочной перспективе. Однако такая стратегия часто имеет позитивные результаты в будущем. Но, будем честны, большинство инвесторов смотрит в краткосроке, и падение рентабельности и потенциальное снижение дивидендов в следующем году стало для них решающим фактором для продажи акций. Полную картину и окончательные выводы будем смотреть и делать после выхода фин. отчета за III кв.

А пока ждем, скажите, как вам Х5 по текущим ценам?

💰Private-чат|📹 YouTube|🗣Задать вопрос