Те банки, которые дают кэшбэк деньгами, в своей информации указывают на то, что кэшбэк баллами – дело устаревшее и это неправильно. Так ли это? Может ли быть кэшбэк баллами лучше, чем кэшбэк деньгами и с какими банками не стоит связываться. Давайте рассмотрим некоторые банки.

Газпромбанк

Это пример банка, который дает кэшбэк именно баллами. Но тут как раз тот самый случай, когда количество может перевешивать качество. Может – потому что такие ситуации в банке не всегда. Длительное время банк давал огромные кэшбэки новым клиентам, но при этом еще и старым хорошо раздавал. На данный момент это не действует.

Баллы можно было потратить, чтоб закрыть покупки в категориях без кэшбэка от 1000 (далее 1500) рублей, либо поменять с потерей 20% на рубли. Т.е. когда я получал по 5000 кэшбэка в месяц баллами и даже переводил их с потерями в рубли, то я получал 4000 рублей. А отсюда вывод – если нет такой покупки, которую можно закрыть, то можно сразу считать не в баллах, а в рублях. Т.е. если я имею 100 баллов, то это все равно, что я имею 80 рублей.

Увы, на данный момент кэшбэк дают новым клиентам только по 1000 баллов в месяц и так 3 месяца, плюс дополнительные условия появились как то пополнить баланс на 30000, так что тут дело уже не только в баллах, а в дополнительных хлопотах.

Альфа-Банк

Банк по прежнему почему-то считает кэшбэк баллами, хотя они переводятся в деньги обычно в один клик. На некоторых картах, однако, стоит огранчение – мимимум 500 баллов. Это не такая уж проблема, учитывая, что сейчас банк дает много кэшбэков и получить эти 500 баллов можно сделав всего лишь пару покупок по целевой категории, так что можно считать, что это карта с кэшбэком деньгами.

Т-Банк

Т-Банк (Бывший Тинькофф) дает кэшбэк деньгами по дебетовой карте, а вот баллами – по кредике. На дебетовою эти деньги приходят вообще без всяких вопростов в конце расчетного периода, а бот баллы с кредитки приткнуть достаточно трудно – их можно тратить только внутри экосистемы, а там не такой уж хороший выбор. Другое дело, что кредитка Т-Банка вообще не для покупок, а для наличных, так что и покупать по ней особо нет смысла, разве что в самом начале, чтобы выполнить условия акции.

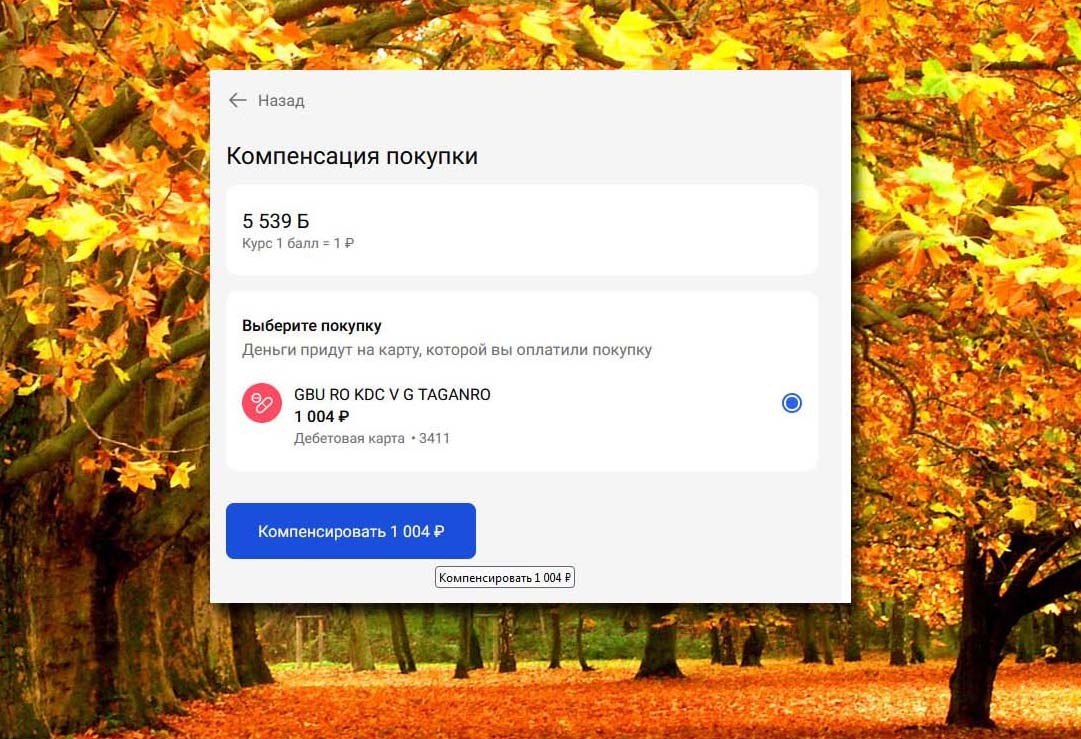

Халва от Совкомбанка

Халва дает кэшбэк баллами, но эти баллы легко переводятся в деньги. Для этого нужно совершить такой же простой обряд – выбрать любую покупку и компенсировать ее цену. Таким образом, чтобы получить кэшбэк, нужно всего лишь сделать дополнительную покупку. Зачем такие сложности – понятия не имею, возможно, банк просто не хочет давать деньги так, как это могло бы выглядеть заработком, чтоб налоговая не придралась.

ВТБ

Банк ВТБ так же автоматически без вопросов начисляет кэшбэк рублями в конце расчетного периода. И это хорошо, и кэшбэк бывает хороший, но не то, чтобы очень-очень большой. Тот самый случай, когда 3% рублями лучше, чем 5% быллами с хитрыми правилами конвертации и ограничениями.

УБРиР

Вот тут как раз кэшбэк деньгами, но при обороте от 5000 рублей. И здесь проблема не в том, чтобы поменять баллы, а в том, что не всегда есть, на что эти 5000 рублей потратить. Например, я могу получить 5% кэшбэка за оплату ЖКУ, но для этого надо потратить еще 5000 в магазинах. И хорошо, если выпала категория с кэшбэком, тогда она срабатывает. Если же нет, то и смысла тратить 5000 с кэшбэком в 1% тоже нет, потому как я могу с тем же успехом получить 3%, а не 1%, а на ЖКУ получить 1 или даже 2% по карте Халва, получается проще.

Сбер

Вот тут если банк дает бонусами, то менять их на деньги вообще не выгодно. Но бонусы можно тратить в экосистеме Сбера. Самое очевидное – Купер. Купер сам по себе регулярно дает скидки на те же товары, что бы покупали без доставки дороже. Тут же можно и от баллов избавиться.

Но при этом карта Сбера весьма проблемная, прежде всего тем, что если ей не пользоваться, то придется платить, а если пользоваться, то не получать опять же более весомый кэшбэк в других банках. Так что, опять же, вопрос, куда девать баллы здесь стоит не столь остро, как необходимость делать покупки.

Напоминаю, что самые доходные карты можно заказать по специальным ссылкам с промокодом здесь: