Рассмотрим два варианта учета с авансами поступившими от покупателей:

1. Авансы закрываются в течение квартала.

2. Авансы остаются на следующий квартал.

Пример 1

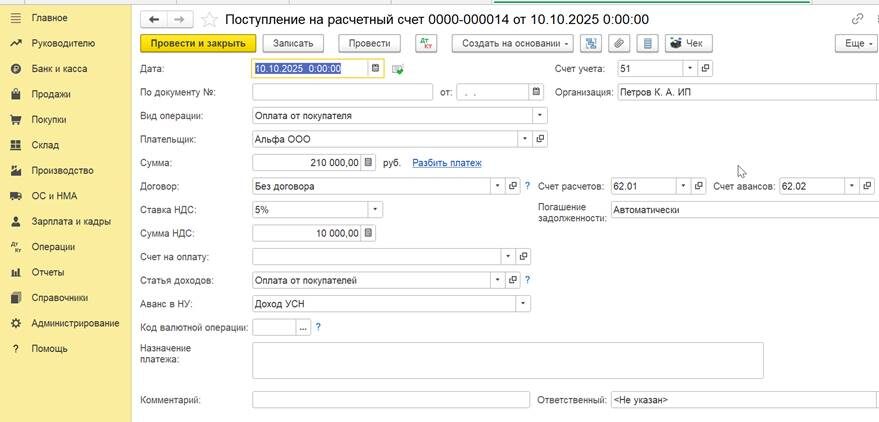

1. 10.10.2025

Поступила предоплата от покупателя в размере 210000 руб., в т.ч. НДС 5%.

2. 26.11.2025

Отражены услуги покупателю на сумму 210000 руб, в.т.ч. НДС 5%-10000 руб.

Банк и касса/Банковские выписки/Поступление

Вид операции/Оплата от покупателя

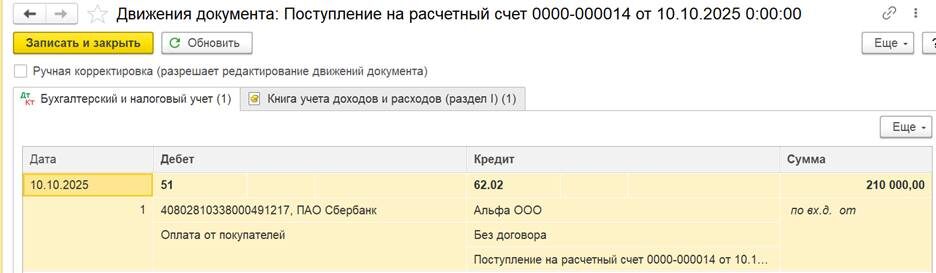

При проведении документа сформировались проводки на предоплату.

Согласно общему правилу применения НДС, моментом определения налоговой базы по НДС является наиболее ранняя из следующих дат:

-день отгрузки (передачи) товаров (работ, услуг);

-день оплаты (аванс) в счет предстоящих поставок товаров (работ, услуг).

Если налогоплательщик УСН, который обязан исчислять и уплачивать НДС в бюджет, до даты отгрузки получит аванс, то НДС следует исчислить как при получении аванса, так и при последующей отгрузке товаров (работ, услуг) в счет аванса.

Налоговая база при получении аванса определяется с суммы полученного аванса - то есть с суммы, включающей в себя НДС. Поэтому если такой налогоплательщик УСН применяет специальные ставки, то для исчисления НДС применяется соответствующая применяемой ставке расчетная ставка НДС. Так, ставке 5% соответствует расчетная ставка - 5/105, ставке 7% - 7/107.

Чтобы не было двойного налогообложения, ранее исчисленный с аванса НДС принимается к вычету в момент исчисления НДС с отгрузки.

Письмо ФНС РФ от 17.10.2024 N СД-4-3/11815@

«Если получен аванс и планируется отгрузка в счет этого аванса в одном и том же квартале, то допустимо составление счета-фактуры и исчисление НДС только при отгрузке. С авансов НДС уже не исчисляется и счет-фактура при получении аванса не выставляется.

Если в течение текущего квартала в счет полученного аванса произведена частичная отгрузка, то НДС исчисляется с части аванса, в счет которого отгрузка в текущем квартале не осуществлялась. В этом случае выставление счета-фактуры возможно на ту сумму аванса, в счет которой по итогам квартала товары (работы, услуги) не отгружались.»

В настройках устанавливаем «Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода».

Главное/Настроки/Налоги и отчеты/НДС

Но это право только у организаций на УСН.

26.11.2025 года отражаем реализацию услуг на сумму 210 000 руб. в т.ч. НДС 5%

Продажи/ Реализация (акты, накладные, УПД)/ Реализация/ Услуги(акт, УПД)

При проведении документа формируются сдледующие бухгалтерские проводки

Дт 62.02 кт 62.01- это зачет ранее полученного аванса

Дт 62.01 кт 90.01.1-отражена реализация с учетом НДС

Дт 90.03 кт 68.02- начислен НДС с реализации

По состоянию на 31.12.2025 года обязательства погашены, а значит счет-фактура будет сформирован только на реализацию.

В документе реализации переключаем бегунок на УПД или вносим счет-фактуру.

Сформируем анализ счета 68.02 за 4 квартал 2025 года.

Отчеты/ Анализ счета

Сумма НДС к уплате 10 000 руб.

Формируем декларацию по НДС

Отчеты/1С-Отчетность/Регламентированные отчеты/Создать/ Декларация по НДС/Сформировать декларацию

Сумму налога необходимо уплатить тремя частями, в срок до 28.01.26, 28.02.26, 28.03.26 г.

Программа автоматически спишет данную величину с 68.02 на ЕНС (сч 68.09).

Списание на ЕНС формируется при закрытии месяца.

Операции/Закрытие периода/Закрытие месяца

6 шаг-Начисление налогов на единый налоговый счет

Посмотрим сформированные проводки

В связи с тем, что срок уплаты 28.02.26 приходится на субботу, то перенос оплаты на 02.03.26 г., а срок уплаты 28.03.26 года на 30.03.26 года.

НО! С 2026 года планируются изменения о переносе сроков уплаты не на следующий рабочий день, а предыдущий рабочий день.

При записи видео 26.10.26 года изменения еще не приняты.

Поэтому если изменения примут, то сроки уплаты будут 28.01.26, 27.02.26 и 27.03.26.

В следующих видео рассмотрим получение авансов и частичное отражение реализации в одном налоговом периоде.