С 1 февраля 2026 года российские семьи столкнутся с кардинальными изменениями в правилах получения льготной ипотеки. Минфин закрывает возможность оформления двух отдельных кредитов по 6% годовых на супругов. Теперь семья сможет получить только один льготный кредит, а в договоре должны участвовать оба супруга. Это решение уже называют самым серьезным изменением в ипотечном рынке за последние годы.

В 2025 году российские семьи активно используют возможность получить две льготные ипотеки — по одной на каждого супруга. Это позволяло приобрести сразу две квартиры по ставке 6% годовых, что было особенно выгодно для инвестиций или покупки жилья детям. Однако с 1 февраля 2026 года эта схема станет невозможной согласно новым правилам Минфина.

В этой статье мы детально разберем, почему принимаются такие изменения, как они отразятся на семьях и что нужно успеть сделать до вступления новых правил в силу.

Суть изменений: что именно запретят с 2026 года

Согласно новым правилам Минфина, которые вступают в силу 1 февраля 2026 года, произойдут кардинальные изменения в порядке предоставления семейной ипотеки.

Основные нововведения касаются следующих аспектов:

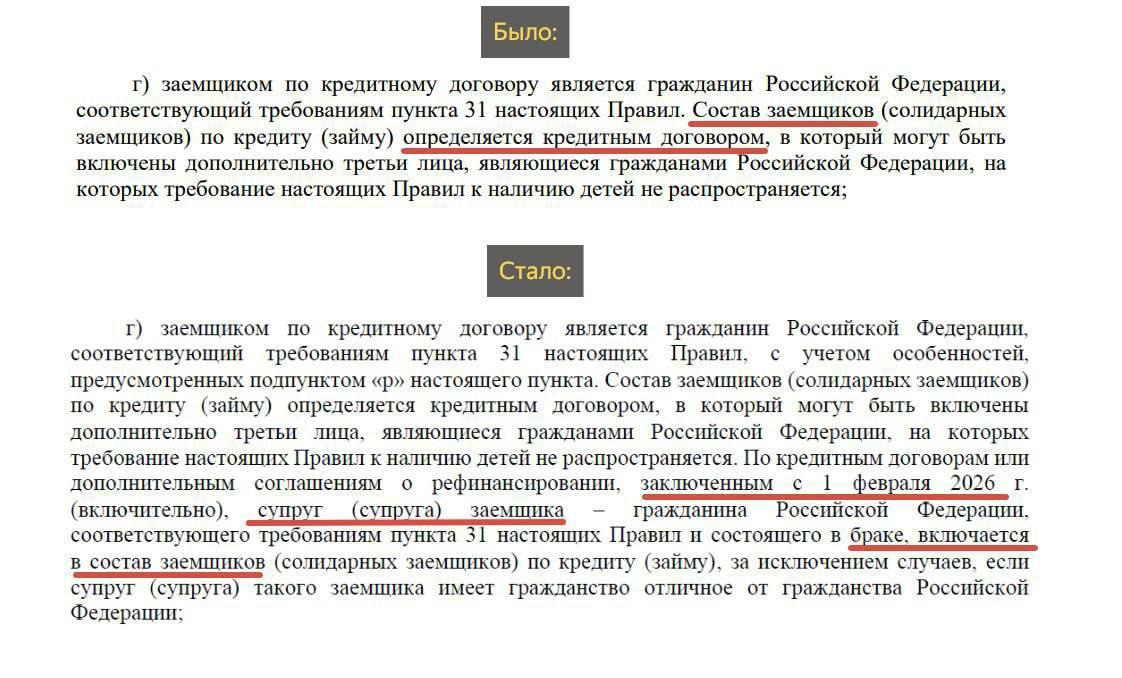

- Участие обоих супругов в договоре становится обязательным требованием. Муж и жена должны будут участвовать в одном кредитном договоре, где один выступит заемщиком, а другой — созаемщиком. Это исключает возможность получения двумя отдельными кредитами на каждого из супругов .

- Запрет на привлечение третьих лиц закрывает возможность включения в договор так называемых «доноров» — друзей, родителей или других родственников, которые ранее могли выступать созаемщиками для увеличения суммы кредита или обхода ограничений .

- Принцип «одна семья — один льготный кредит» становится основополагающим. Теперь в одной семье можно будет оформить только одну льготную ипотеку по программе семейного кредитования независимо от количества детей и их возраста .

Важно отметить, что новые правила не имеют обратной силы. Те, кто уже успел оформить две семейные ипотеки до 1 февраля 2026 года, сохранят свои условия до конца срока кредитования. Однако повторно воспользоваться льготой уже не получится .

Текущая ситуация: как работают семейные ипотеки в 2025 году

Чтобы понять значимость предстоящих изменений, нужно рассмотреть, как устроена система семейного ипотечного кредитования в 2025 году. По данным ДОМ.РФ, за первые семь месяцев 2025 года по семейной ипотеке выдано более 232 тысяч кредитов на сумму 1,324 триллиона рублей. Это составляет 89% от общего числа льготных ипотек, выданных за тот же период .

В текущих условиях программа доступна семьям, где есть хотя бы один ребенок в возрасте до 6 лет включительно, ребенок-инвалид или двое несовершеннолетних детей (для определенных категорий территорий) . Ставка по кредиту фиксирована и составляет 6% годовых для всех регионов России. Максимальная сумма кредита — 12 миллионов рублей для Москвы, Санкт-Петербурга и их областей, и 6 миллионов рублей для других регионов .

До настоящего времени действовал принцип однократности участия в программе для каждого гражданина. Это означало, что один человек мог получить только одну льготную ипотеку в жизни. Однако это ограничение касалось конкретного человека, а не семьи в целом . Таким образом, каждая семья теоретически могла получить две льготные ипотеки — по одной на каждого супруга, если они оформлялись как отдельные кредиты с разными объектами недвижимости.

Почему власти решили изменить правила

Решение ужесточить условия выдачи семейных ипотек обусловлено несколькими серьезными причинами, которые отмечают в Минфине и профильных ведомствах.

- Рост количества двойных ипотек стал одной из ключевых проблем. По данным ДОМ.РФ, количество случаев оформления двойных семейных ипотек выросло почти на 40% за два года . Некоторые банки закрывали глаза на эту схему, поскольку она формально не нарушала закон, но противоречила духу программы государственной поддержки.

- Перегрузка бюджета также является важным фактором. Программа семейной ипотеки предполагает существенные бюджетные расходы на субсидирование разницы между рыночной и льготной ставкой. Когда одна семья получает два льготных кредита, это вдвое увеличивает нагрузку на бюджет без соответствующего увеличения социального эффекта .

- Риск перегрева рынка недвижимости беспокоит экспертов. Сохранение прежних правил могло бы привести к дальнейшему росту цен на жилье, особенно в регионах с низким предложением новостроек . Уже сейчас в некоторых регионах отмечается значительный рост цен на недвижимость, частично спровоцированный активным использованием льготных программ.

- Нецелевое использование программы стало распространенной практикой. Вместо решения жилищной проблемы одной семьи, некоторые используют возможность получить две ипотеки для инвестиционных целей или покупки жилья детям, что не соответствует первоначальным целям программы .

Практические последствия для семей

Изменения в правилах получения семейной ипотеки окажут существенное влияние на финансовое планирование многих российских семей.

- Сокращение доступного лимита станет наиболее заметным последствием. Вместо потенциальных 12 миллионов рублей в Москве и Московской области (6 миллионов на каждого супруга) семья сможет получить максимум 12 миллионов по одному кредиту. Хотя формально сумма не изменилась, возможность приобрести два объекта недвижимости исчезает .

- Ужесточение требований к доходам неизбежно произойдет, поскольку теперь в расчет будет браться совокупный доход семьи, а не индивидуальные доходы супругов по отдельности. Это может создать проблемы для семей, где у одного из супругов неофициальный доход или нестабильный заработок.

- Потеря инвестиционной привлекательности программы станет серьезным ударом для тех, кто рассматривал семейную ипотеку как способ вложения средств. После изменений станет невозможно использовать программу для приобретения двух объектов недвижимости — одного для проживания и одного для инвестиций.

- Необходимость пересмотра финансовых стратегий коснется многих семей, которые уже планировали использование двух льготных ипотек. Им придется либо ускорить свои планы, чтобы успеть оформить кредиты до февраля 2026 года, либо полностью пересмотреть подход к приобретению недвижимости.

Что успеть сделать до 1 февраля 2026 года

Для семей, которые планировали воспользоваться возможностью получения двух отдельных ипотек, остается ограниченное время для действий.

- Оценка возможности успеть с оформлением должна быть проведена в ближайшее время. Процесс получения ипотеки включает несколько этапов: выбор недвижимости, одобрение банком, оформление сделки, что может занять от одного до трех месяцев. Эксперты прогнозируют всплеск заявок в январе 2026 года, когда семьи постараются успеть «зайти в программу» по старым правилам .

- Консультация с банковскими специалистами поможет понять реальные сроки оформления ипотеки в конкретной кредитной организации. Разные банки могут иметь различные процедурные особенности и сроки рассмотрения заявок.

- Рассмотрение альтернативных вариантов целесообразно для тех, кто не успеет оформить ипотеку до февраля 2026 года. Это может быть использование других льготных программ или комбинирование семейной ипотеки с другими видами кредитования.

Юридические аспекты изменений

С точки зрения законодательства, новые правила представляют собой изменение условий программы субсидирования ипотечного кредитования, а не принятие нового закона.

- Основанием для изменений служат полномочия Минфина в области установления параметров бюджетного субсидирования ипотечных программ. Поскольку государство компенсирует банкам разницу между рыночной и льготной ставкой, оно вправе устанавливать условия предоставления такой компенсации .

- Отсутствие обратной силы означает, что все кредиты, оформленные до 1 февраля 2026 года, сохранят свои условия. Это соответствует общим принципам гражданского законодательства, закрепленным в статье 422 Гражданского кодекса Российской Федерации.

- Правомерность уже оформленных кредитов не вызывает сомнений. Семьи, которые получили две отдельные ипотеки до вступления новых правил в силу, действовали в рамках действовавшего на тот момент законодательства и не должны опасаться каких-либо последствий .

Перспективы семейной ипотеки после 2026 года

Изменение правил оформления семейной ипотеки — часть более широкого процесса корректировки государственной жилищной политики.

- Повышение адресности поддержки соответствует общей тенденции последних лет. Государство стремится направлять помощь именно тем семьям, которые действительно нуждаются в улучшении жилищных условий, а не тем, кто использует программу для инвестиций .

- Снижение нагрузки на бюджет станет естественным следствием нововведений. Ограничение количества льготных кредитов на одну семью позволит перенаправить высвободившиеся средства на другие социальные программы или расширение охвата семейной ипотекой.

- Развитие региональных программ может стать альтернативой для некоторых категорий заемщиков. Уже с октября 2025 года микрокредитные организации с государственным участием получат право выдавать ипотечные займы в рамках региональных программ .

- Дальнейшая эволюция программы вероятна в ближайшие годы. Не исключено, что вслед за ограничением на двойные ипотеки последуют и другие изменения, направленные на повышение эффективности программы и предотвращение злоупотреблений.

Заключение

Предстоящие изменения в правилах оформления семейной ипотеки с 1 февраля 2026 года знаменуют новый этап в развитии государственной поддержки жилищной сферы. Запрет на оформление двух отдельных ипотек на супругов направлен на повышение адресности помощи и снижение нагрузки на бюджет.

Для российских семей эти изменения означают необходимость пересмотра финансовых планов и ускорения процессов приобретения жилья, если они рассчитывали на возможность получения двух льготных кредитов. Тем, кто не успеет оформить ипотеку до февраля 2026 года, придется адаптироваться к новым условиям и рассматривать альтернативные варианты решения жилищного вопроса.

Несмотря на кажущуюся строгость нововведений, они продиктованы стремлением сохранить программу семейной ипотеки как эффективный инструмент поддержки российских семей в условиях ограниченных бюджетных ресурсов. Государство продолжит помогать семьям с детьми в улучшении жилищных условий, но будет делать это более целенаправленно и рационально.