Программа создания акционерной стоимости публичных акционерных обществ (ПАО) была представлена в январе 2025 года.

Программа организована Банком России и Мосбиржей в целях поддержки лучших рыночных практик эмитентов, благодаря сохранению ценностей корпоративной культуры, повышения инвестиционной привлекательности эмитентов для увеличения их акционерной стоимости.

Кто не в теме, то под акционерной стоимостью понимается рыночная капитализация ПАО, отражающая ожидания инвесторов в отношении роста курсовой цены акций и дивидендных выплат.

По данную программу был создан Индекс Мосбиржи создания стоимости.

Минимальное число участников программы – четыре!

На старте в него попали шесть эмитентов:

- Мосбиржа (тикер MOEX);

- Эн+ Груп (тикер ENPG);

- ЭсЭфАй (тикер SFIN);

- Европлан (тикер LEAS);

- МТС-банк (тикер MBNK)

- Промомед (тикер PRMD).

Данная программа является ещё одним «кирпичиком» для обеспечения роста капитализации фондового рынка не менее чем до 66% ВВП к 2030 году и до 75% ВВП до 2036 году.

Цели программы являются:

- Краткосрочная – сохранение ценностей корпаративной культуры и поддержка лучших рыночных практик, привлечение внимания инвесторов к компаниям, придерживающимся таких практик.

- Долгосрочная – сохранение инвестиционной привлекательности компаний.

Ключевые задачи программы:

- введение цели создания акционерной стоимости, как эмитента корпоративного управления для эмитентов и как принципа ответственного инвестирования для институциональных инвесторов;

- формирование сообщества эмитентов, придерживающихся высоких стандартов корпоративного управления, включающих в себя полноценное раскрытие информации о своей деятельности;

- предоставление аналитически инструментов для инвесторов (фондовые индексы и публичная аналитика);

- создание информационного ресурса на сайте Мосбиржи, включающего в себя данные (показатели) об эмитентах-участников программы.

Участвовать в программе могут любые ПАО.

Участие добровольное и бесплатное.

По поводу «добровольного» участия:

Минфин и Банк России рекомендовали компаниям с государственным участием к марту 2026 года определиться с перспективами вхождения в индекс эталонных эмитентов, рассчитываемый Московской биржей с июля 2025 года.

ПАО может получить статуса участника программы при ОДНОВРЕМЕННОМ выполнении следующих условий:

1. Обыкновенные и привилегированные акции, торгуемые на Мосбирже, включены в первый и второй листинг.

2. Внедрены ключевые положения Кодекса корпоративного управления, рекомендованный к применению акционерными обществами, ценные бумаги которых допущены к организованным торгам, письмом Банка России №06-52/2463 от 10.04.2014 г., направленные на обеспечение равных и справедливых условий реализации прав акционеров, информационной прозрачности, устойчивого развития ПАО в среднесрочной и долгосрочной перспективах.

3. Раскрывается консолидированная финансовая отчётность и иная информация, подлежащая раскрытию в соответствии с требованиями законодательства РФ.

4. Наличия у ПАО кредитного рейтинга, присвоенного одним из кредитных рейтинговых агентств, включённого Банков России в реестр.

5. Экономические требования:

- средний за последние три отчётных года темп роста активов и выручки в реальном выражении.

Для банков в качестве аналога выручки используется сумма валового процентного дохода, валового комиссионного дохода и чистого прочего операционного дохода.

Для лизинговых компаний – сумма валового процентного дохода, дохода от операционной аренды и чистого прочего операционного дохода.

Для страховых компаний – сумма страховых премий, брутто.

Допустимое отклонение при расчётах 1%

- дополнительный плюс для эмитентов, которые ежегодно осуществляют выплаты дивидендов;

- дивидендная политика должна соответствовать рекомендациям Банка России, изложенным в письме №ИН-02-28/9 от 08.02.2024 г. «О подходах к определению и раскрытию дивидендной политики»;

- фактические дивидендные выплаты соответствуют утверждённой дивидендной политике;

Чтобы стать участником программы необходимо разработать стратегию создания акционерной стоимости, которая должна быть:

- краткой и понятной;

- содержать информацию о деятельности компании, ключевых финансовых показателях, сведения о рыночной капитализации, об объявленных и выплаченных дивидендах за последние 3-5 лет., а также о размещённых и находящихся в обращении ценных бумаг;

- цели должны быть одновременно и амбициозными, и реалистичными;

- основные положения стратегии должны быть опубликованы на официальном сайте компании;

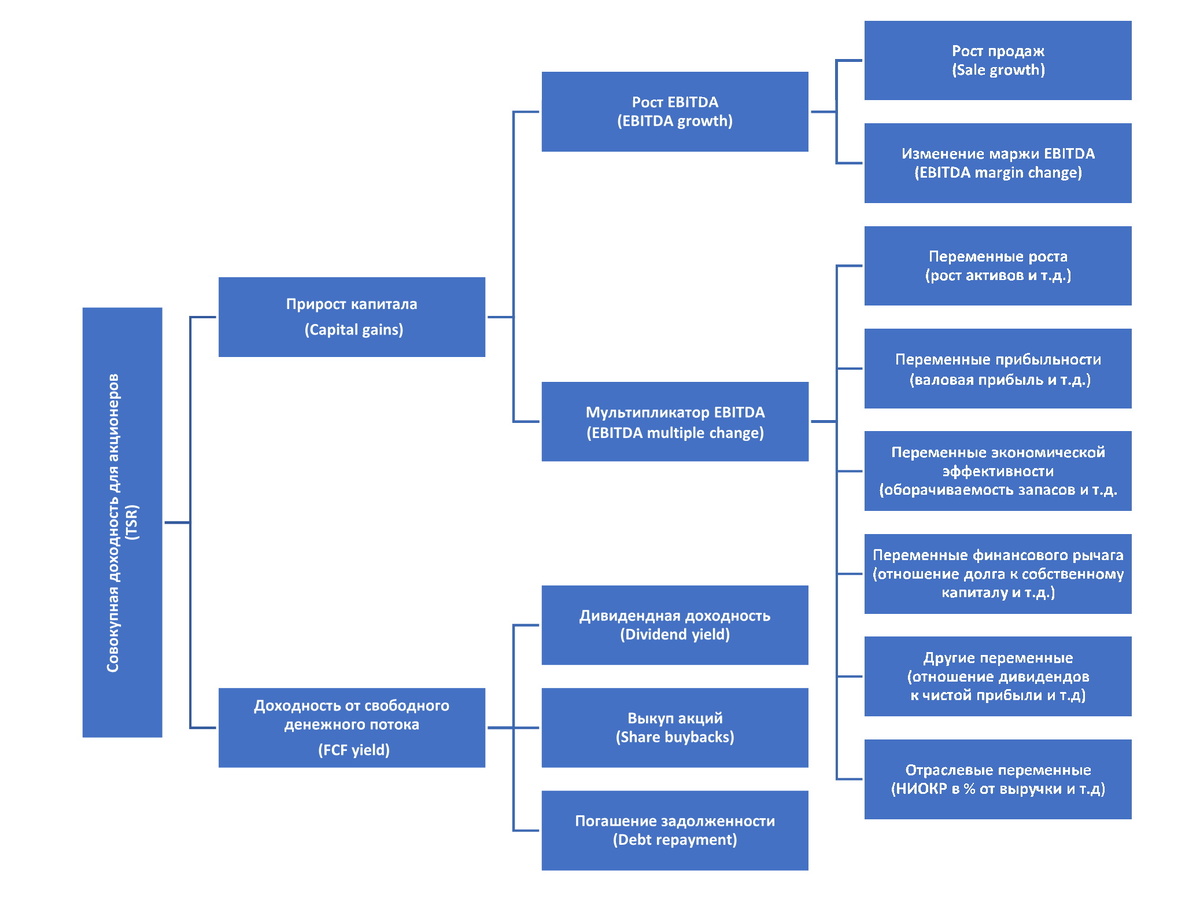

- в качестве ключевого целевого индикатора стратегии может использоваться «совокупная доходность для акционеров» (Total shareholder return или TSR), которая объединяет дивидендную доходность и доходность, полученную инвесторами от положительной переоценки акций.

Модель создания акционерной стоимости выглядит так

Расчёт TSR на основе модели производится следующим образом

TSR = EBITDA growth + EBITDA multiple change + FCF yield

Для тех, кто не в теме:

- EBITDA – прибыль до вычета расходов по процентам, по налогу на прибыль и по амортизационным отчислениям

- EBITDA multiple change = EV/EBITDA, где EV – стоимость компании (EV=MC+Total Debt – C, где МС – рыночная капитализация, Total Debt – сумма краткосрочной и долгосрочной задолженности, С – денежные средства и их эквиваленты), EBITDA – прибыль до уплаты процентов по кредитам, налога на прибыль, амортизации основных средств и нематериальных активов.

Неудивительно, что подавляющее число инвесторов не любят читать отчётности. Легче принять инвестирование, прочитав у блогера, что акции можно покупать или продавать.

Представленная выше модель позволяет определить, что основными драйверами роста, которые прямо или косвенно оказывают влияние, TSR являются:

1) Прирост капитала (capital gains), на который влияет:

- рост EBITDA (EBITDA growth), которых зависит от роста продаж и увеличения маржи EBITDA (EBITDA margin change);

- мультипликатор EBITDA (EBITDA multiple change), который зависит в том числе от роста активов, валовой прибыли, оборачиваемости запасов, финансового рычага;

2) Доходность от свободного денежного потока (FCF yield), на которую влияет:

- дивидендная доходность (dividend yield);

- выкуп акций (share buybacks);

- погашение задолженности (debt repayment).

Участник программы имеет право в любой момент отказаться от дальнейшего участия в программе.

Оценка соответствия ПАО всем критериям программы проводится ежегодно. Не позднее 1 августа каждого года ПАО направляет в Банк России и Мосбирже необходимых пакет документов с информацией для подтверждения статуса участника программы.

Информация об исключении Мосбиржей акций ПАО из базы расчёта Индекс эталонных эмитентов раскрывается на сайте Мосбиржи и Банка России.

Всё это позволит сформировать у инвесторов и акционеров представление о деятельности и текущем состоянии бизнеса эмитента, ожидания по цене акций и дивидендным выплатам.

Программа носит бессрочный характер.

---

Всё что было сказано выше, сугубо личное мнение автора и не является индивидуальной инвестиционной рекомендацией!