Пять принципов при выборе судебного эксперта

Введение

Оценка стоимости бизнеса является одной из ключевых задач экономической экспертизы в корпоративных спорах, таких как раздел активов, акционерные конфликты или выход участника из общества. Для адвокатов, юристов, бухгалтеров и финансовых директоров понимание процесса оценки, методик и их обоснования в суде критически важно. Эта статья раскрывает основные подходы к оценке стоимости бизнеса, требования к экспертному заключению и стратегии его представления в судебных разбирательствах, чтобы обеспечить убедительность выводов для суда.

1. Роль оценки стоимости бизнеса в корпоративных спорах

Оценка стоимости бизнеса необходима для:

- Раздела имущества: определения справедливой стоимости долей участников или акционеров.

- Оспаривания сделок: установления рыночной стоимости компании при продаже активов или долей.

- Выхода участника из общества: расчета компенсации за долю в уставном капитале.

- Определения ущерба: оценки потерь, вызванных недобросовестными действиями сторон.

Пример: В споре между акционерами о разделе компании оценка стоимости бизнеса позволила определить рыночную стоимость 25% акций, что стало основой для расчета компенсации.

Оценка должна быть объективной, обоснованной и соответствовать стандартам, чтобы суд принял ее как доказательство. Основные стандарты в России — это Федеральные стандарты оценки (ФСО) и международные стандарты оценки (IVS).

2. Методы оценки стоимости бизнеса

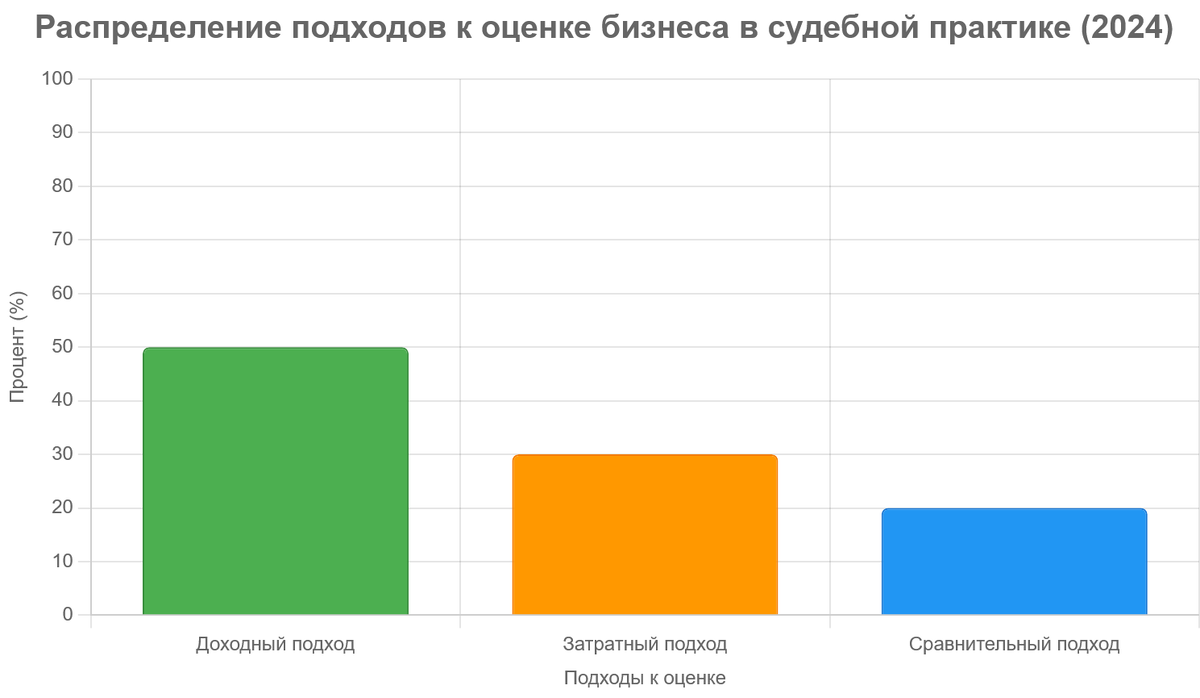

Оценка стоимости бизнеса проводится с использованием трех основных подходов: доходного, затратного и сравнительного. Каждый из них имеет свои особенности и применимость в зависимости от обстоятельств дела.

2.1. Доходный подход

Доходный подход основывается на способности бизнеса генерировать будущие денежные потоки. Используемые методы:

- Метод дисконтированных денежных потоков (DCF): прогнозирование будущих доходов компании с учетом ставки дисконтирования.

- Метод капитализации прибыли: расчет стоимости на основе текущей прибыли и коэффициента капитализации.

Плюсы: отражает реальную экономическую ценность компании, основанную на ее доходности.

Минусы: чувствителен к прогнозным данным и выбору ставки дисконтирования.

Применение: наиболее подходит для компаний с устойчивым денежным потоком.

2.2. Затратный подход

Затратный подход оценивает стоимость активов компании за вычетом обязательств. Основной метод:

- Метод чистых активов: расчет стоимости бизнеса как разницы между активами и обязательствами по рыночной стоимости.

Плюсы: простота и прозрачность расчетов, особенно для компаний с большим объемом материальных активов.

Минусы: не учитывает будущую доходность и нематериальные активы, такие как бренд или клиентская база.

Применение: используется для компаний с низкой доходностью или в стадии ликвидации.

2.3. Сравнительный подход

Сравнительный подход основывается на анализе рыночных данных о стоимости аналогичных компаний. Методы:

- Метод рыночных мультипликаторов: использование коэффициентов (P/E, EV/EBITDA) для оценки на основе данных сопоставимых компаний.

- Метод сделок: анализ стоимости аналогичных компаний, проданных на рынке.

Плюсы: отражает текущую рыночную ситуацию.

Минусы: требует наличия достоверных данных о сопоставимых компаниях, что не всегда возможно.

Применение: подходит для отраслей с активным рынком сделок.

2.4. Выбор подхода

Выбор метода зависит от:

- Характера бизнеса (например, стартап или производственная компания).

- Наличия данных (финансовая отчетность, рыночные аналоги).

- Цели оценки (раздел имущества, оспаривание сделки).

В большинстве случаев эксперты используют комбинацию методов, чтобы повысить достоверность. Например, доходный подход может быть дополнен сравнительным для подтверждения расчетов.

3. Этапы проведения оценки для суда

Оценка стоимости бизнеса в судебных спорах включает следующие этапы:

- Формулировка задания: Адвокаты должны четко определить цель оценки и вопросы для эксперта. Например: "Какова рыночная стоимость 100% акций компании на 31 декабря 2024 года?"

- Сбор данных: Эксперту предоставляются:

- Финансовая отчетность (баланс, отчет о прибылях и убытках).

- Данные о рынке (отраслевые мультипликаторы, сделки).

- Информация о нематериальных активах (патенты, товарные знаки).

- Выбор методологии: Эксперт обосновывает выбор подходов и методов с учетом стандартов (ФСО, IVS).

- Проведение расчетов: Применение выбранных методов с учетом всех факторов (риски, рыночные условия).

- Формирование заключения: Заключение включает:

- Описание методологии.

- Расчеты и их обоснование.

- Ответы на вопросы суда.

- Ссылки на нормативные акты и стандарты.

4. Требования к экспертному заключению

Для того чтобы заключение было принято судом, оно должно:

- Соответствовать процессуальным нормам (например, ст. 86 АПК РФ или ст. 86 ГПК РФ).

- Быть логичным, прозрачным и воспроизводимым.

- Содержать обоснование всех допущений и расчетов.

- Учитывать судебную практику, например, подходы к выбору ставки дисконтирования или мультипликаторов.

Адвокатам важно проверить:

- Полноту предоставленных данных.

- Соответствие методологии поставленным вопросам.

- Наличие ссылок на нормативные акты и стандарты.

5. Стратегии представления и защиты заключения в суде

Чтобы убедить суд в достоверности оценки, адвокатам и юристам следует:

- Подготовить аргументацию: Объяснить, почему выбранные методы и подходы являются наиболее подходящими для данного дела.

- Подчеркнуть квалификацию эксперта: Указать на его опыт, сертификаты (например, членство в СРО оценщиков) и независимость.

- Проверить на оспариваемость: Если заключение оппонента содержит ошибки (например, неверные допущения или отсутствие рыночных данных), подать ходатайство о проведении повторной экспертизы.

- Использовать наглядность: Графики, таблицы и сравнительные анализы помогут суду лучше понять расчеты.

- Ссылаться на судебную практику: Указать на прецеденты, где аналогичные методы оценки были приняты судом.

Пример: В деле о разделе бизнеса адвокат представил заключение, основанное на DCF и сравнительном подходе, и сослался на судебную практику, где суд принял аналогичную методологию. Это позволило убедить суд в справедливости оценки.

6. Типичные ошибки и как их избежать

- Недостаток данных: Отсутствие полной финансовой отчетности или рыночных аналогов может привести к недостоверным выводам. Решение: заранее обеспечить эксперта всей необходимой информацией.

- Неправильный выбор метода: Использование затратного подхода для высокодоходного бизнеса может занизить стоимость. Решение: обосновать выбор метода с учетом специфики компании.

- Необоснованные допущения: Завышенные прогнозы доходов или некорректная ставка дисконтирования могут быть оспорены. Решение: эксперт должен четко объяснить все допущения.

- Игнорирование судебной практики: Суд может отклонить заключение, если оно не соответствует сложившимся подходам. Решение: учитывать актуальные судебные решения.

7. Заключение

Оценка стоимости бизнеса в корпоративных спорах — сложный, но крайне важный процесс, требующий профессионального подхода и глубокого понимания методологии. Адвокаты, юристы и финансовые специалисты должны тесно сотрудничать с экспертами, чтобы обеспечить качество данных, правильный выбор методов и убедительность заключения в суде. Грамотно подготовленное заключение, подкрепленное стандартами и судебной практикой, значительно повышает шансы на успех в споре. Следуя рекомендациям этой статьи, вы сможете эффективно использовать оценку стоимости бизнеса для защиты интересов в суде.

АНО "Центр судебной экспертизы и медиации" © 2025

Задать вопрос в WhatsApp, Telegram