Представьте себе энергосистему, где каждый многоквартирный дом не просто потребляет электричество, а становится активным участником энергобаланса города. Где сотни тысяч «умных» накопителей автоматически включаются в работу именно тогда, когда городские сети испытывают пиковые нагрузки. Вместо веерных отключений — умные дома, которые помогают сети. Вместо роста тарифов — экономия для жителей. Это не просто техническая фантазия — это насущная необходимость для российской энергетики, столкнувшейся с острейшим дефицитом мощности.

Масштаб проблемы: цифры, которые нельзя игнорировать

2024 год стал переломным для российской энергосистемы. Впервые за десятилетия проблема энергодефицита проявилась столь остро и в таком масштабе. По данным консалтинговой компании ЭКОПСИ, прогнозируемый дефицит электрической мощности подскочил в 6 раз за год — до 14,2 ГВт к 2030 году.[1]

Особенно критична ситуация в трех ключевых регионах:

Юг России: рост потребления на 4,9% в 2024 году. Летние пики потребления из-за кондиционирования в июле привели к введению графиков отключения электроэнергии в Ростовской области и Краснодарском крае.[6][3]

Сибирь: увеличение спроса на 4,9%. Регион сталкивается с необходимостью строительства дополнительной генерации при ограниченных инвестиционных возможностях.[6]

Дальний Восток: исторический максимум потребления с ростом на 5,1%. Дефицит электроэнергии стал причиной сокращения экспорта в Китай, как отметил президент России на Восточном экономическом форуме.[6][3]

Корень проблемы кроется не только в росте потребления — с 1,1% до 2,1% ежегодно, но и в критическом состоянии сетевой инфраструктуры. Электросети изношены на 50-70%, а в городских сетях происходит более 3000 аварийных отключений в год.[7][4][1][2]

VPP vs шэринговые системы: в чём принципиальная разница?

Российские эксперты справедливо указывают на необходимость четкого разделения двух принципиально разных технологий, которые часто путают в публикациях. Это виртуальные электростанции (VPP) и шэринговые системы накопления энергии.

Виртуальные электростанции (VPP)

Принцип работы: Агрегация множества небольших источников генерации (солнечные панели, ветроустановки, мини-ТЭЦ) в комбинации с промышленными накопителями или домашними системами типа «солнце + накопитель».[8][9]

Ключевое уточнение: VPP на одних только солнечных панелях или ветроустановках малоэффективны без систем накопления. Именно накопители превращают нестабильную генерацию ВИЭ (Возобновляемые источники энергии) в управляемый и предсказуемый ресурс.

География применения в России: Преимущественно южные регионы — Краснодарский край, Ростовская область, республики Северного Кавказа.

Почему именно юг: Высокая солнечная инсоляция делает экономически целесообразным массовое развитие крышных солнечных установок в связке с накопителями энергии, которые могут быть объединены в VPP.

Шэринговые системы накопления энергии

Принцип работы: Сеть накопителей энергии, которые заряжаются в периоды низкого спроса и отдают энергию во время пиков нагрузки.[10]

География применения в России: Москва, Московская область, Урал, крупные промышленные центры.

Почему именно эти регионы: Ярко выраженные суточные пики потребления, высокие тарифы, развитая многоэтажная застройка и острый дефицит сетевых мощностей.

Дефицит мощности в России к 2030 году может достигнуть 14 ГВт — это в 6 раз больше, чем год назад.

Решение есть: сети накопителей в многоквартирных домах могут сгладить пики потребления и отсрочить триллионные инвестиции в сети.

«Потребитель с ровным профилем» — мечта энергосистемы

Главная головная боль энергетиков — скачки потребления. Утренние и вечерние пики создают колоссальную нагрузку на генерацию и сети, требуя содержания дорогостоящих резервных мощностей.

В России эта проблема особенно острая. По данным исследования Сколково, экономически эффективные объемы управляемого спроса могут составлять 4-6 ГВт, но сегодня в программах управления спросом участвует лишь 415 МВт — менее 0,1% от потенциала.[11][1]

Что такое «потребитель с ровным профилем»?

Это потребитель, график нагрузки которого максимально приближен к прямой линии — без резких пиков и провалов. Такой потребитель:

· Не создает дополнительной нагрузки на сети в пиковые часы

· Не требует строительства резервных мощностей

· Получает льготные тарифы от энергокомпаний

· Всячески поощряется энергосистемой[12]

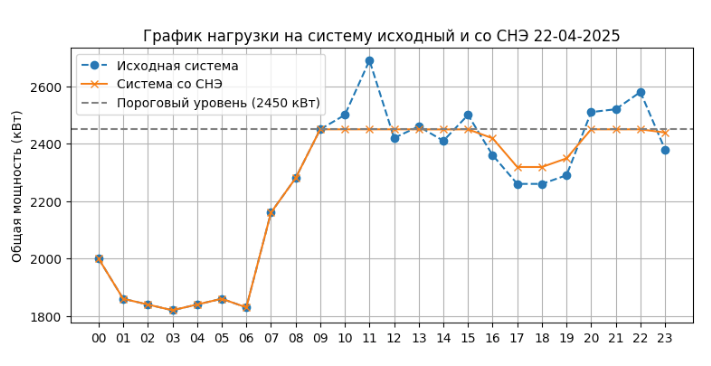

Как накопители создают «ровный профиль»

Шэринговые системы накопления превращают любое здание в потребителя с ровным профилем:

Ночные часы (23:00-07:00): Низкие тарифы, минимальная нагрузка на сети

· Накопители заряжаются от сети

· Потребление здания увеличивается, но равномерно

Утренний пик (07:00-10:00): Массовое включение электроприборов

· Накопители разряжаются, покрывая пиковое потребление

· Нагрузка на сеть остается на базовом уровне

Дневные часы (10:00-18:00): Средняя нагрузка

· Частичная подзарядка накопителей

· Поддержание стабильного потребления из сети

Вечерний пик (18:00-23:00): Максимальная нагрузка в городе

· Накопители активно разряжаются

· Здание потребляет минимум электроэнергии из сети

Агрегация «за счетчиком»: технологический компромисс

Одна из ключевых особенностей российского подхода — агрегация накопителей «за счетчиком». Это означает, что с точки зрения энергосистемы здание выглядит как единый потребитель с ровным профилем, а вся сложность управления накопителями остается «внутри» здания.

Преимущества такого подхода:

Для энергосистемы:

· Не видит технической сложности шэринга и перетоков

· Получает предсказуемого потребителя

· Не требует изменения существующих технических регламентов

Для потребителей:

· Простота подключения и эксплуатации

· Минимальные согласования с сетевыми компаниями

· Возможность поэтапного развития системы

Для оператора накопителей:

· Полный контроль над технологическим процессом

· Возможность оптимизации работы всей сети

· Четкая ответственность за надежность

"Что выгоднее: строить новую подстанцию за 2 млрд рублей или установить накопители в 100 домах?"

Региональная карта: где что работает

Анализ российских условий показывает четкую региональную специализацию энергетических решений:

Москва и Московская область

Технология: Шэринговые системы накопления

Драйверы:

· Высокая плотность застройки

· Острый дефицит сетевых мощностей

· Высокие тарифы на электроэнергию

· Ярко выраженные суточные пики

Статус проектов: По состоянию на октябрь 2025 года пилотные проекты находятся в стадии согласования с регулирующими органами. Прогнозируемая экономия до 30% затрат на электроэнергию пока остается гипотезой, которая требует подтверждения практикой.

Урал (Екатеринбург, Челябинск, Пермь)

Технология: Шэринговые системы накопления

Драйверы:

· Промышленная специфика региона

· Высокая стоимость подключения к сетям

· Ярко выраженные пики промышленного потребления

Юг России (Краснодар, Ростов-на-Дону)

Технология: Виртуальные электростанции «солнечная генерация + накопители»

Драйверы:

· Высокая солнечная инсоляция

· Критический дефицит мощности летом

· Пики потребления из-за кондиционирования

Сибирь (Новосибирск, Красноярск)

Технология: Шэринговые системы накопления для промышленных потребителей

Драйверы:

· Высокие промышленные нагрузки

· Дефицит мощности для подключения новых предприятий

· Потенциал интеграции с крупными промышленными предприятиями

Дальний Восток (Хабаровск, Владивосток, Петропавловск-Камчатский, Сахалин)

Технология: Гибридные системы накопления с ВИЭ для изолированных энергосистем

Драйверы:

· Критический энергодефицит: к 2030 году превысит 5 ГВт

· Технологическая изоляция: четыре изолированные энергосистемы (Камчатская, Сахалинская, Магаданская, Чукотская)

· Высокая стоимость генерации: себестоимость электроэнергии от дизельных станций достигает 50-270 руб/кВт·ч

· Износ оборудования: более 60% дизельных электростанций требуют замены[13]

Технология: Шэринговые системы накопления для промышленных потребителей

Драйверы:

· Высокие промышленные нагрузки

· Дефицит мощности для подключения новых предприятий

· Потенциал интеграции с крупными промышленными предприятиями

Российская бизнес-модель: решение для крупных игроков

Главное отличие российского подхода от зарубежных аналогов — единый собственник всей сети накопителей. Это не мелкие частные инвесторы, как в Германии или Калифорнии, а крупные энергетические компании.

Почему именно такая модель?

Регулятивные особенности: В России частные лица не могут напрямую участвовать в оптовом энергорынке. Вся торговля электроэнергией ведется через лицензированных субъектов.[14]

Технические требования: Российские энергосистемы предъявляют жесткие требования к надежности и предсказуемости поведения участников рынка.

Экономическая эффективность: Крупный собственник может обеспечить:

· Профессиональное управление портфелем активов

· Оптимизацию на уровне всей сети

· Доступ к льготному финансированию

· Эффект масштаба при закупке оборудования

Кто может стать таким собственником?

ПАО «Россети» и региональные сетевые компании:

· Мотивация: снижение пиковых нагрузок на сети

· Возможности: доступ к инфраструктуре и профильная экспертиза

· Проблемы: ограничения тарифного регулирования

Энергосбытовые компании:

· Мотивация: оптимизация портфеля закупки электроэнергии

· Возможности: прямые отношения с конечными потребителями

· Преимущества: понимание профилей потребления клиентов

Региональные энергетические холдинги:

· Мотивация: создание нового класса активов

· Возможности: комплексная экспертиза в энергетике

· Потенциал: интеграция с существующими генерирующими активами

Экономика проекта: реальные цифры и расчеты

Для понимания привлекательности российской модели рассмотрим экономику типового проекта:

Исходные данные (пересмотренные):

· Охват: 1000 многоквартирных домов

· Мощность системы: 100 МВт накопителей

· Емкость системы: 400 МВт·ч (4 часа работы)

· Инвестиции: 18 млрд рублей

Обоснование стоимости:

Цена 45 тыс. руб/кВт·ч представляет собой средний сценарий между госзакупками (28,1 тыс. руб) и максимальными коммерческими ценами (112 тыс. руб), учитывающий возможные скидки при масштабных закупках и развитие отечественного производства.[15][16][5]

Расчет инвестиций:

400 МВт·ч × 1000 кВт·ч/МВт·ч × 45 тыс. руб = 18 млрд рублей

Источники доходов:

Экономия на пиковых тарифах: 800 млн руб/год

· Перенос потребления с пиковых часов на базовые

· Средняя экономия 15-20% на стоимости электроэнергии

Участие в рынке системных услуг: 300 млн руб/год

· Предоставление резервов мощности Системному оператору

· Поддержание частоты и напряжения в сети

Отсрочка сетевых инвестиций: 1,2 млрд руб (единовременно)

· Снижение пиковых нагрузок позволяет отложить реконструкцию сетей

· Экономия для сетевых компаний

Окупаемость: 16-18 лет

Приемлемый срок для инфраструктурных проектов, сравнимый с другими энергетическими активами.

Влияние государственных субсидий:

При условии получения субсидий из программы поддержки СНЭ [17]:

Возможная субсидия на проект: до 3,6 млрд руб (20% от стоимости)

Скорректированные инвестиции: 14,4 млрд руб

Окупаемость с субсидиями: 12-14 лет

Сравнение сценариев окупаемости:

Технологические особенности российского решения

Размещение внутри зданий

Поскольку накопители устанавливаются «за счетчиком» внутри зданий (в технических помещениях, этажных щитовых), экстремальные температурные режимы не имеют значения. Системы работают в комфортных условиях.

Кибербезопасность

Системы соответствуют требованиям 187-ФЗ о безопасности критической информационной инфраструктуры.

Государственная поддержка

В 2025-2027 годах российские производители СНЭ получат 17,5 млрд рублей субсидий из федерального бюджета.[17]

Дорожная карта развития до 2030 года

2026 год: Пилотные проекты

· 5 ГВт накопителей в 10 крупнейших городах

· Отработка бизнес-моделей и технологических решений

· Формирование нормативной базы

2028 год: Масштабирование

· 25 ГВт установленной мощности

· Выход на самоокупаемость проектов

· Интеграция с ВИЭ и промышленными потребителями

2030 год: Зрелый рынок

· 80-100 ГВт накопителей по всей России

· Полная интеграция в энергетические рынки

· Экспорт технологий и компетенций

"Знаете ли вы, что ваш дом может зарабатывать на энергорынке, пока вы спите?"

От дефицита к изобилию

Шэринговые системы накопления энергии — это не просто техническое решение, а новая философия организации энергоснабжения. Вместо наращивания мощностей генерации и сетей мы учимся эффективно использовать уже имеющиеся ресурсы.

Российская модель с единым собственником и агрегацией «за счетчиком» может стать образцом для других стран, сталкивающихся с похожими вызовами: дефицитом инвестиций, изношенностью инфраструктуры и необходимостью быстрого решения проблем энергоснабжения.

Энергетическая революция уже началась — и Россия имеет все шансы стать ее лидером, опираясь на собственные технологические решения и уникальное понимание специфики российской энергосистемы.

Вопрос не в том, будут ли накопители частью российской энергосистемы — вопрос в том, как быстро мы сможем их внедрить.