Вы наверняка видели эту рекламу: новенький автомобиль мечты с ослепительным предложением:

"Рассрочка 0%",

"Без переплат",

"Ставка 0.01%".

Звучит слишком хорошо, чтобы быть правдой? Правильно. Потому что это и не является правдой.

За красивой вывеской скрывается одна из самых хитрых маркетинговых схем на автомобильном рынке. Эта статья - разбор одной из схем продажи авто по рассрочке. Мы разберем эту уловку на винтики и, что самое главное, дадим пошаговую инструкцию, как из нее выбраться, даже если вы уже подписали договор.

Анатомия обмана. Как работает "беспроцентная" рассрочка?

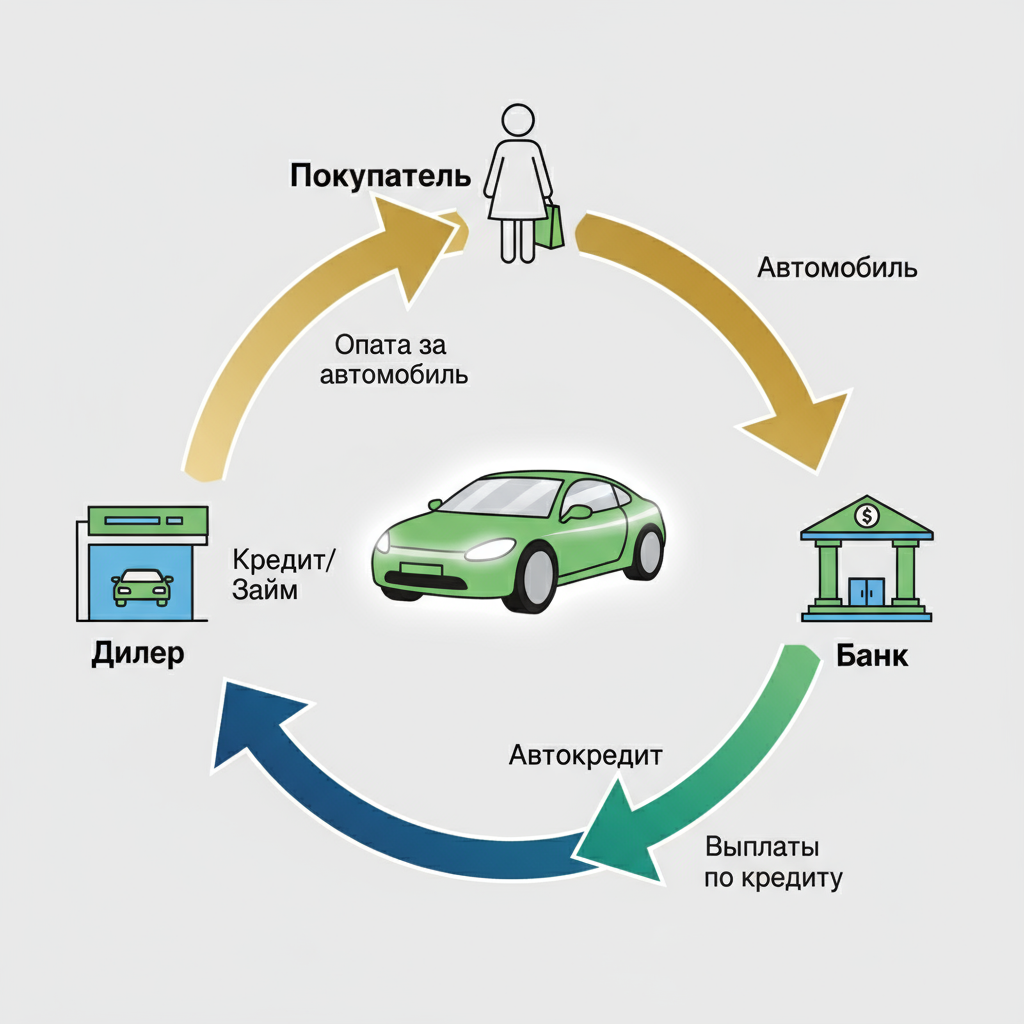

Первое, что нужно понять: никакой "рассрочки" в юридическом смысле не существует. То, что дилер называет рассрочкой, на самом деле - обычный банковский кредит. Эффект "нулевого процента" достигается за счет так называемого субсидирования: дилер или производитель договаривается с банком и компенсирует ему все проценты, которые вы должны были бы заплатить.

Как это происходит? Очень просто. Дилер делает банку щедрую "скидку" на ваш автомобиль. Но эта скидка идет не вам в карман, а напрямую в банк, чтобы покрыть его будущие доходы по процентам.

Вся схема выглядит так:

- Вы приходите в салон за машиной по "рассрочке".

- Дилер продает вам не столько машину, сколько кредит. Автомобиль становится приманкой.

- Вы подписываете кредитный договор с банком под символический 0.01% годовых.

- За кулисами дилер переводит банку крупную сумму (ту самую "скидку"), чтобы банк ничего не потерял.

- А откуда дилер берет эти деньги? С вас.

Реальная цена. Где спрятаны ваши деньги?

Дилер не стал бы работать себе в убыток. Подарив банку скидку, он с лихвой вернет эти деньги, продав вам пакет обязательных дополнительных услуг, или "допов". Именно здесь и кроется вся суть.

Вот что обычно входит в этот "обязательный" пакет:

- Страхование жизни и здоровья: Самый дорогой и маржинальный продукт. Его стоимость может достигать 200-300 тысяч рублей и более, и вся эта сумма включается в тело вашего кредита.

- КАСКО по завышенной цене: Полис, оформленный в салоне, может стоить в 1.5-2 раза дороже, чем если бы вы купили его самостоятельно.

- Прочие услуги: Карты помощи на дорогах, GAP-страхование, продленные гарантии. Все это добавляет к сумме кредита еще десятки тысяч рублей.

В итоге, покупая автомобиль за 2.5 миллиона рублей и внося, к примеру, 500 тысяч первоначального взноса, вы рассчитываете на кредит в 2 миллиона. Но после добавления всех "допов" итоговая сумма кредита может легко вырасти до 2.5 миллионов. Эти 500 тысяч и есть ваша реальная плата за "бесплатный" сыр.

Ключевой показатель - ПСК (Полная Стоимость Кредита). Это реальная процентная ставка, включающая абсолютно все расходы: страховки, комиссии и сборы. И если в рекламе вам показывают 0.01%, то реальная ПСК по таким "рассрочкам" может легко достигать 25%, 30%, а иногда и 50% годовых.

Ваш козырь. Как вернуть деньги за навязанные страховки?

Хорошая новость: закон на вашей стороне. Главное ваше оружие - "период охлаждения". Это установленный законом срок, в течение которого вы можете отказаться от любой добровольной страховки и вернуть за нее деньги в полном объеме.

С 2024 года для страховок, оформленных при получении кредита (а это как раз наш случай), этот период составляет 30 дней.

Пошаговая инструкция по возврату денег:

- Найдите договоры. После покупки у вас на руках будет кипа бумаг. Найдите среди них договоры добровольного страхования (жизни, КАСКО и т.д.). ОСАГО - обязательный полис, от него отказаться нельзя.

- Напишите заявление. В свободной форме напишите заявление на расторжение договора на имя страховой компании (не банка и не дилера!). Укажите свои ФИО, номер полиса и реквизиты счета, куда вернуть деньги.

- Отправьте заявление в страховую компанию. Самый надежный способ - заказным письмом с описью вложения через Почту России. Так у вас на руках останется квитанция - неопровержимое доказательство того, что вы уложились в 30-дневный срок.

- Получите деньги. Страховая компания обязана вернуть вам полную стоимость полиса в течение 7-10 рабочих дней с момента получения вашего письма.

Что сделает банк? Будьте готовы: после отказа от страховки банк, скорее всего, поднимет вам процентную ставку по кредиту до рыночной (например, до 20-25%). Это прописано в договоре. Но не пугайтесь! Даже с повышенной ставкой вы в большинстве случаев останетесь в огромном плюсе. Простая математика: лучше платить рыночный процент на реальную сумму долга за автомобиль, чем на сумму, искусственно раздутую на сотни тысяч рублей за счет ненужных услуг. Экономия на общей сумме кредита почти всегда перекрывает расходы из-за повышенной процентной ставки.

Если вам заявляют, что "страховка невозвратная" - это ложь и нарушение акона. Требуйте письменный отказ и смело пишите жалобу в Центральный Банк и Роспотребнадзор.

Что нужно делать в автосалоне?

- Требуйте ПСК. Не слушайте устные обещания. Попросите распечатку с графиком платежей, где черным по белому будет указана Полная Стоимость Кредита.

- Просите детализацию. Задавайте прямой вопрос: "Какая итоговая сумма кредита и что в нее входит, кроме стоимости автомобиля?".

- Сравнивайте. Посчитайте, что выгоднее: взять обычный автокредит под 20% и самому купить страховки или согласиться на "рассрочку" с переплатой в 500 000 рублей на "допах". Ответ почти всегда очевиден.

- Будьте готовы уйти. Ваше главное преимущество - возможность сказать "нет" и уйти. Часто после этого находятся более выгодные условия.

Важно: Не путайте эти дилерские схемы с настоящими госпрограммами поддержки, где государство действительно дает скидку 20-25% на покупку автомобиля, уменьшая сумму вашего кредита.

Заключение

"Беспроцентная рассрочка" - это красивая обертка для очень дорогого кредита. Но теперь вы знаете, как эта схема работает и, что важнее, как ей противостоять. Используйте "период охлаждения", внимательно читайте документы и не бойтесь отстаивать свои права. Знание - ваша лучшая защита от финансовых потерь и залог выгодной покупки.