Вчера подруга позвонила и говорит: "Получила зарплату 10-го числа, а 25-го уже последние деньги доедаю. Куда всё ушло - не понимаю". Я попросила её назвать три главные траты за эти две недели. Она задумалась и не смогла вспомнить.

Знакомо? Деньги как будто испаряются. Вроде ничего лишнего не покупала, а к концу месяца пусто. И на накопления не остаётся, и на развлечения жалко.

Я сама так жила три года. Пока не наткнулась на простое правило распределения денег. Называется 50/30/20. За полгода мои финансы изменились полностью. Сейчас расскажу, как это работает.

Как я узнала про правило 50/30/20

Два года назад я вела учёт расходов в приложении. Записывала каждую покупку, каждый кофе. В конце месяца смотрела отчёт - и не могла понять, почему денег не хватает.

Зарплата приличная, трачу вроде разумно. Но накопить не получается. А если случается незапланированная трата - приходится влезать в долги.

Знакомая бухгалтер посоветовала посмотреть систему 50/30/20. Говорит, американка-экономист придумала, очень простая. Делишь всю зарплату на три части - и живёшь по этому плану.

Я сначала отнеслась скептически. Подумала: очередная теория, которая в реальной жизни не работает. Но решила попробовать на один месяц.

Результат меня удивил. Впервые за годы у меня в конце месяца остались деньги на счету. Не огромная сумма, но остались. И главное - я точно знала, сколько могу потратить на что угодно без угрызений совести.

С тех пор живу по этой системе. Иногда отклоняюсь, конечно. Но костяк остаётся.

Что означают эти цифры: 50, 30 и 20

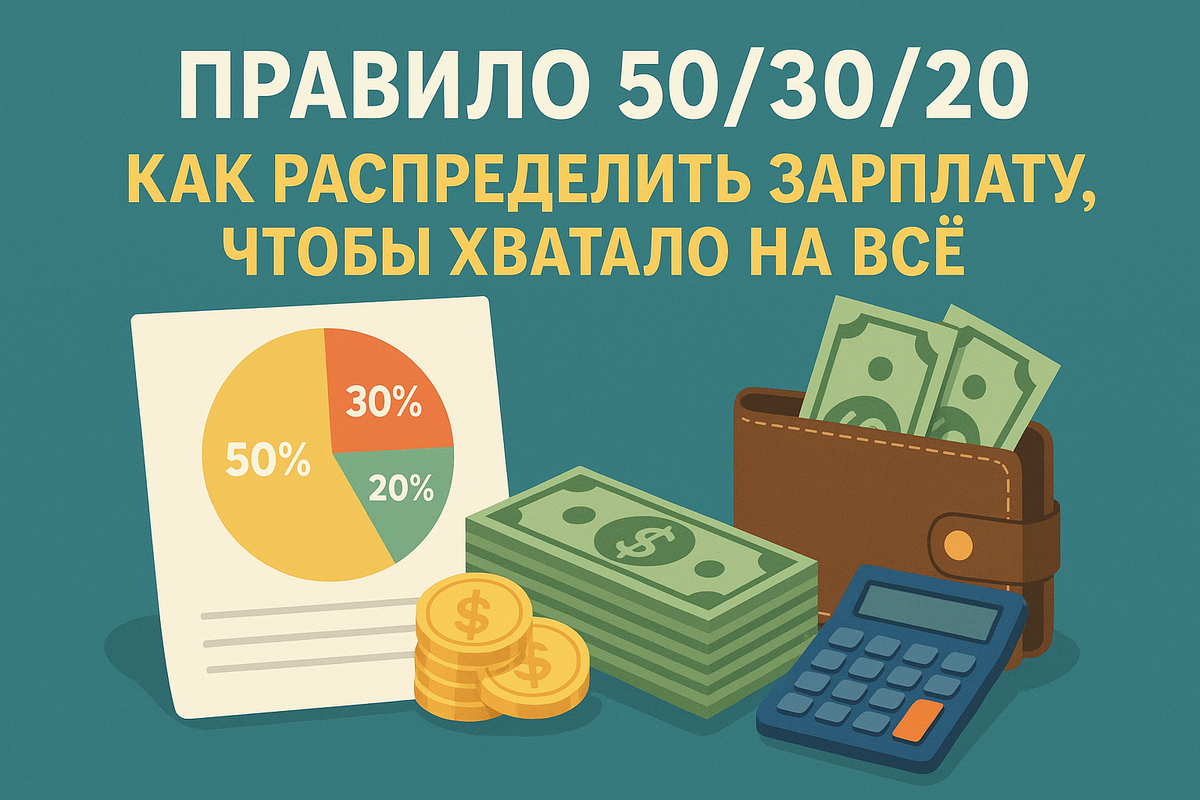

Система простая до безобразия. Берёте всю зарплату и делите на три категории.

50% - обязательные расходы. То, без чего не обойтись. Квартплата, еда, транспорт, связь, кредиты если есть. Всё, что нужно для базового выживания.

30% - желания. Тут уже веселее. Кафе с друзьями, кино, новая одежда, косметика, подписки на сервисы. То, что делает жизнь приятнее, но без чего технически можно прожить.

20% - накопления и долги. Откладываете на финансовую подушку, на крупные покупки, на будущее. Если есть долги - гасите их из этой части.

Я повесила над столом листочек с этими тремя категориями. Когда получаю зарплату, сразу распределяю по конвертам. Раньше делала буквально конверты бумажные. Сейчас просто три разных счёта в банке.

Самое сложное было в первый месяц - понять, что куда относится. Абонемент в спортзал - это обязательное или желание? Решила для себя: если без этого начинаю чувствовать себя хуже - значит обязательное.

Как распределить свою зарплату по правилу 50/30/20

Давайте на реальном примере. Зарплата 80 000 рублей на руки.

50% - обязательные расходы = 40 000 рублей

Сюда входит:

- Аренда квартиры или ипотека - 25 000 рублей

- Коммуналка - 3 500 рублей

- Продукты на месяц - 8 000 рублей

- Транспорт (проездной или бензин) - 2 000 рублей

- Мобильная связь и интернет - 1 000 рублей

- Бытовая химия и предметы гигиены - 500 рублей

Итого: 40 000 рублей. Вписались ровно в 50%.

30% - желания = 24 000 рублей

Тут свобода:

- Кафе и рестораны - 6 000 рублей

- Одежда и обувь - 8 000 рублей

- Развлечения (кино, концерты, выставки) - 4 000 рублей

- Подарки друзьям и близким - 3 000 рублей

- Такси, когда лень ехать на метро - 2 000 рублей

- Косметика и уход за собой - 1 000 рублей

Итого: 24 000 рублей.

20% - накопления = 16 000 рублей

Эти деньги откладываете сразу. Не в конце месяца "что останется", а в день зарплаты. Перевели на накопительный счёт - и забыли.

За год при зарплате 80 000 это будет 192 000 рублей. Уже приличная подушка безопасности или часть первого взноса на крупную покупку.

Я когда первый раз посчитала, сколько накоплю за год - не поверила. Раньше у меня в лучшем случае оставалось по 3-5 тысяч в месяц. А тут в три раза больше.

Калькулятор для вашего дохода

Не хотите считать вручную? Я сделала для себя простую табличку в телефоне. Делюсь формулами.

Ваша зарплата: (впишите свою цифру)

50% обязательных расходов: зарплата × 0,5

30% на желания: зарплата × 0,3

20% на накопления: зарплата × 0,2

Примеры для разных доходов:

Зарплата 50 000 рублей:

- Обязательное: 25 000 рублей

- Желания: 15 000 рублей

- Накопления: 10 000 рублей

Зарплата 100 000 рублей:

- Обязательное: 50 000 рублей

- Желания: 30 000 рублей

- Накопления: 20 000 рублей

Зарплата 150 000 рублей:

- Обязательное: 75 000 рублей

- Желания: 45 000 рублей

- Накопления: 30 000 рублей

Видите закономерность? Чем больше зарплата, тем больше можете откладывать в абсолютных числах. Но пропорция остаётся той же.

Я проверяла эту систему на зарплатах от 40 до 120 тысяч (свои плюс знакомых). Работает везде. Просто при маленькой зарплате приходится туже затягивать пояс в категории "обязательное".

Что делать, если обязательные расходы больше 50%

Вот тут начинается самое интересное. У многих именно так и есть - на одну квартплату и продукты уходит 60-70% дохода.

Я столкнулась с этим, когда только начинала работать. Зарплата 35 000 рублей, аренда 20 000. Это уже больше 50%. Плюс еда, проезд - выходит 75% на обязательное.

Что делать? Есть два пути.

Первый путь - увеличить доход. Искать работу с большей зарплатой, брать подработки, осваивать новые навыки. Это долго, но эффективно.

Я пошла этим путём. Начала вести бухгалтерию для двух небольших фирм по вечерам. Добавилось 15 000 в месяц. Пропорции сразу выровнялись.

Второй путь - снизить обязательные расходы. Переехать в квартиру подешевле, найти соседа по аренде, пересмотреть траты на еду.

Знакомая снизила расходы на продукты с 12 до 7 тысяч просто тем, что начала покупать по списку и готовить дома, а не брать готовую еду. Экономия 5 тысяч в месяц.

Если совсем туго - можно временно изменить пропорцию. Например, 60/25/15. Но стремиться нужно всё равно к классическому 50/30/20.

Главное - не забирать всё из накоплений. Хотя бы 10% откладывать обязательно. Иначе вы всегда будете жить от зарплаты до зарплаты.

Как не сорваться в первый месяц

Первые недели самые сложные. Привык тратить как придётся, а тут вдруг рамки.

Я сорвалась на третьей неделе. Увидела платье, которое давно хотела. Цена 8 000 рублей. А у меня на "желания" осталось 2 000 до конца месяца.

Старая я купила бы не задумываясь. Новая остановилась и подумала: а что если подождать до следующей зарплаты? Через две недели куплю спокойно.

Прошло две недели. Пришла зарплата. Я снова зашла на сайт магазина - и поняла, что уже не хочу это платье так сильно. Эмоция прошла. Сэкономила 8 000 рублей.

Вот три правила, которые помогли мне не сорваться:

Правило первое: наличные для "желаний". Деньги на развлечения и покупки я снимаю наличными. Когда видишь физические купюры, тратить их сложнее. Карточкой - слишком легко.

Правило второе: правило 24 часов. Захотела что-то купить вне плана - жду сутки. Если через день желание осталось - покупаю. В 70% случаев желание проходит.

Правило третье: один срыв - не приговор. Перетратила в этом месяце из категории "желания"? Ничего страшного. В следующем месяце вернусь к плану. Главное - не бросать систему совсем.

Постепенно это входит в привычку. Сейчас я даже не задумываюсь - просто автоматически проверяю, есть ли деньги в нужной категории.

Момент, когда я увидела первый результат

Прошло четыре месяца с начала использования системы 50/30/20. Я посмотрела на накопительный счёт - там лежало 64 000 рублей.

Раньше за четыре месяца я бы накопила от силы 15 000. И то если повезёт и не будет непредвиденных трат.

А тут - 64 000. Я просто смотрела на эту цифру и не верила. Это же почти моя месячная зарплата. Целиком.

Потом подруга позвала в спонтанную поездку на выходные. Раньше я бы отказалась - денег нет. Или согласилась, но влезла бы в долги.

А тут я спокойно взяла 10 000 из накоплений, съездила, отлично провела время. И всё равно на счету осталось больше 50 000.

Вот тогда я поняла: эта система работает. Не потому что она волшебная. А потому что она даёт структуру. Я точно знаю, сколько могу потратить и на что. Нет этого вечного чувства вины за каждую покупку.

Как адаптировать правило под себя

Классическая пропорция 50/30/20 - это база. Но жизнь у всех разная. Можно и нужно подстраивать под себя.

Вариант 1: агрессивные накопления - 50/20/30. Если у вас цель накопить на крупную покупку быстро, увеличьте процент накоплений до 30, сократите желания до 20.

Вариант 2: минимальные обязательства - 40/40/20. Если вы живёте с родителями или обязательные расходы реально маленькие, можно больше выделить на желания.

Вариант 3: выплата долгов - 50/20/30. Если есть кредиты, направьте 30% на их досрочное погашение. Чем быстрее избавитесь от долгов, тем больше будете откладывать потом.

Я начинала с классического варианта. Через полгода перешла на 50/25/25 - чуть меньше трачу на развлечения, больше откладываю.

Сейчас думаю попробовать 45/25/30 - хочу быстрее накопить на первый взнос по ипотеке.

Главное правило - не трогать накопления без крайней необходимости. Это ваша подушка безопасности и ваше будущее.

Что изменилось в моей жизни за год

Прошёл год с того дня, как я начала жить по правилу 50/30/20. Сейчас на накопительном счету 210 000 рублей.

Это больше, чем я накопила за предыдущие пять лет. Просто потому, что раньше я откладывала хаотично, а сейчас - системно.

Но главное не цифра. Главное - спокойствие. Я больше не впадаю в панику, когда сломался телефон или нужно экстренно купить билеты. У меня есть подушка.

Я перестала себя корить за каждый кофе или такси. Если деньги есть в категории "желания" - трачу спокойно. Это же для этого предназначено.

И я наконец понимаю, куда уходят деньги. Не в чёрную дыру, как раньше. А по конкретным категориям. Контроль даёт свободу.

Правило 50/30/20 - не волшебная таблетка. Оно не увеличит вашу зарплату и не оплатит счета. Но оно даст структуру. Покажет, где вы реально находитесь финансово. И поможет двигаться туда, куда хотите.

Попробуйте хотя бы один месяц. Просто распределите следующую зарплату по этой схеме и посмотрите, что получится. Возможно, как и у меня, это изменит ваш подход к деньгам навсегда.

А вы пробовали распределять бюджет по какой-то системе? Или живёте без правил? Делитесь в комментариях - интересно узнать, какие подходы работают у других людей.