От чего зависит стоимость КАСКО на Toyota в 2026 году

КАСКО на автомобили Toyota в 2026 году — один из самых популярных видов страхования среди владельцев японских машин. Цена полиса может различаться в разы в зависимости от модели, региона и выбранных условий. Чтобы понимать, почему страховка на Camry или RAV4 стоит дороже, а на Corolla — дешевле, разберём основные факторы.

- Модель и стоимость авто. Toyota Camry или Highlander дороже в ремонте, поэтому страховка на них обойдётся на 20–40 % дороже, чем на Corolla или Yaris.

- Регион проживания. Москва, СПб и Казань — высокорисковые регионы из-за плотности трафика и статистики ДТП. В регионах КАСКО на Toyota может быть на 30 % дешевле.

- Возраст и стаж водителя. Для водителей до 25 лет и со стажем до 3 лет тариф повышается в среднем на 15–25 %.

- Система защиты авто. Наличие сигнализации, иммобилайзера и спутниковой охраны уменьшает стоимость КАСКО на 5–10 %.

- Формат страхования. Полное КАСКО (ущерб + угон) всегда дороже, чем «ущерб без угона» или «частичное КАСКО».

- Франшиза. Если включить франшизу в 10 000–30 000 ₽, стоимость полиса может снизиться на 15–40 %.

- История страховых выплат. Отсутствие убытков в прошлые годы часто даёт скидку до 20 %.

Таким образом, КАСКО на Toyota в 2026 году — это индивидуальный продукт, стоимость которого формируется страховщиком на основе множества параметров. Для большинства владельцев Toyota Camry, RAV4 или Corolla цена КАСКО в 2026 году варьируется в пределах от 70 000 до 200 000 ₽ в зависимости от выбранных условий.

Средняя стоимость КАСКО на Toyota в 2026 году

Ниже — обзор по рынку, ориентиры и важные примеры, которые помогут ориентироваться в ценах.

Обзор рынка: средние цены

- По данным «Ренессанс страхование», для Toyota диапазон цен КАСКО в 2026 году — от примерно 22 285 до 71 341 ₽, средняя величина около 33 947 ₽.

- По данным отчёта Renins, средняя стоимость добровольного автострахования в России (включая разные марки) составляет 37 621 ₽.

- Портал “Сколько стоит КАСКО в 2026 году” указывает, что средний диапазон полисов на легковые авто — от 30 000 до 60 000 ₽.

- На Banki.ru в разделе для Toyota Corolla указано, что полиса от Зетта начинаются от ~18 950 и могут доходить до ~86 400 ₽; средний — ~39 150 ₽.

Таким образом, можно ориентироваться, что для обычных среднеценовых моделей Toyota в 2026 году большинство полисов КАСКО лежит в диапазоне от 25 000 до 60 000 ₽, с возможностью выйти за рамки этого диапазона в зависимости от условий (региона, машины, рисков и т.д.).

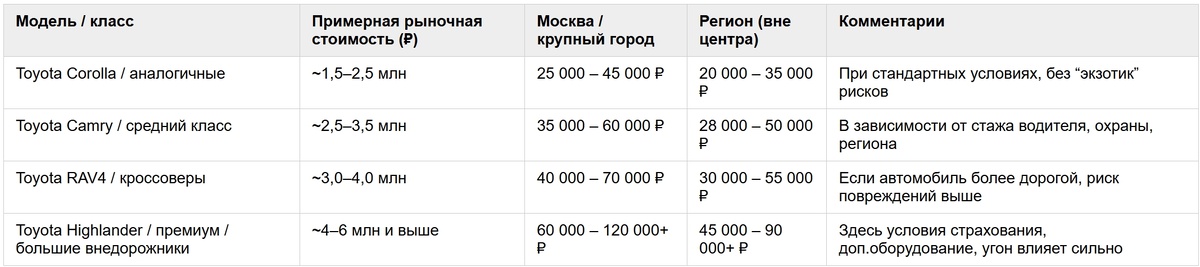

Примерная таблица: ориентиры по моделям Toyota

Ниже — ориентировочные диапазоны цен КАСКО на некоторые модели Toyota, в зависимости от стоимости машины и региона. Это не конкретные предложения, а усреднённые оценки:

Эти ориентиры помогают при предварительной оценке того, «во сколько примерно может выйти» КАСКО на Toyota.

Какие компании предлагают лучшие условия для КАСКО на Toyota

При выборе страховщика для КАСКО на Toyota важно смотреть не только на цену, но и на надёжность, условия покрытия, скорость выплат, наличие сервисной сети, особенности программ и отзывы клиентов. Ниже — обзор заметных участников рынка и их плюсы / минусы именно с точки зрения КАСКО на японские автомобили.

Критерии “лучших условий”

Перед тем как смотреть компании, стоит сразу зафиксировать, по каким параметрам “лучшее условие”:

- Финансовая устойчивость и репутация — важна уверенность, что страховая компания выплатит.

- Ширина покрытия / опций — ремонт у дилеров Toyota, защита оборудования, расширенные риски (стекла, такси, угоны) и др.

- Скидки / бонусы для “хороших водителей” (без убытков).

- Условия франшизы и её гибкость.

- Скорость урегулирования / практичность взаимодействия (онлайн-оформление, удобство подачи заявления, выезд эксперта).

- Сеть сервисов, дилерских центров и запчастей — важно, чтобы ремонт мог быть качественным, особенно оригинальные детали Toyota.

- Отзывы и опыт клиентов — насколько честно и быстро компания работает на практике.

Обзор ведущих страховых компаний

Ниже — компании, которые часто попадают в рейтинги, и их особенности для КАСКО (особенно применительно к Toyota).

Выбор “лучшего для Toyota” — рекомендации

- Ориентируйтесь на компании из рейтингов, но не только по рейтингам — изучайте условия, покрытие, список исключений.

- Для новых Toyota и популярных моделей (Camry, RAV4 и др.) выгодны страховщики с дилерской сетью и опытом работы с оригинальными запчастями (например, ВСК, Ренессанс).

- Если вы находитесь не в Москве/Питере, а в регионе, обращайте внимание на наличие филиалов и авторизованных СТО в вашем районе, даже если тариф чуть выше.

- Дополнительные опции — мониторинг, GPS-охрану, защиту оборудования, “минимальную франшизу” — могут быть выгодны, особенно для дорогих комплектаций.

- Перед подписанием полиса внимательно читайте перечень исключений: что не покрывается (например, повреждения окраске, стеклам, дополнительному оборудованию и т.д.).

- Сравните предложения у нескольких компаний, даже если одна кажется “лидером” — разница до 20–30 % вполне возможна (см. заметка, что условия у разных страховщиков могут отличаться на 20–30 %)

Примеры расчётов КАСКО на Toyota в 2026 году

Чтобы понимать реальную стоимость страхования, приведём несколько типовых сценариев для популярных моделей Toyota — с учётом стоимости автомобиля, региона, возраста водителя и покрытия «ущерб + угон» (без франшизы). Все расчёты основаны на данных страховых агрегаторов и усреднённых тарифах по рынку осенью 2025 года.

Сценарий 1. Toyota Corolla (≈ 2 000 000 ₽) — Москва vs регион

Комментарий: разница между Москвой и регионами — примерно 25 %. При выборе франшизы 10 000 ₽ стоимость может снизиться до 27 000–35 000 ₽.

Сценарий 2. Toyota Camry (≈ 3 000 000 ₽)

Комментарий: Camry — одна из самых часто страхуемых Toyota в РФ; стоимость полиса в Москве в среднем ≈ 2,0–2,5 % от цены авто.

Сценарий 3. Toyota RAV4 (≈ 3 500 000 ₽)

Комментарий: RAV4 — одна из наиболее популярных моделей, и часто страхуется с дополнениями — расширенное покрытие стёкол, колёс, мелких повреждений.

Сценарий 4. Toyota Land Cruiser 300 или Highlander (≈ 7 000 000 ₽)

Комментарий: для дорогих Toyota разница между страховыми программами огромна — до 80 000 ₽ между премиальными и эконом-тарифами. Угоны Land Cruiser 300 по-прежнему находятся в топе рисков, поэтому в 2026 году КАСКО на эту модель входит в число самых дорогих в России.

Вывод по расчётам

- Средняя стоимость КАСКО на Toyota в 2026 году — около 2 % от цены автомобиля (при полном покрытии и без франшизы).

- Снижение на 15–40 % возможно при франшизе, онлайн-оформлении и наличии охраны.

- Для владельцев дорогих моделей (Highlander, Land Cruiser) КАСКО может стоить до 150–200 тыс. ₽ в год, но и покрытие в этом сегменте максимально широкое.

Средние диапазоны по рынку (осень 2025)

Таблица ниже — ориентиры по КАСКО для популярных моделей Toyota в России осенью 2025 года. Диапазоны указаны для стандартного полного покрытия (ущерб + угон) без франшизы; на практике цена зависит от региона, возраста/стажа водителя, охранных систем, истории убытков, условий ремонта (дилер/Партнёр-СТО) и набора доп. опций. Франшиза и онлайн-скидки обычно уменьшают цену на 10–30 %.

КАСКО на Toyota — ориентиры цен по классам и моделям, осень 2025

Как читать таблицу: если в Москве «верхняя граница» близка к вашим условиям (молодой водитель, минимальная франшиза, ремонт у дилера, расширенные риски), то выбор франшизы 10–30 тыс. ₽, ограничение круга водителей, телематика/охранный комплекс и онлайн-оформление обычно «сдвигают» цену на 10–30 % вниз. В ряде случаев итоговая стоимость опускается к региональным уровням.

Важно: это ориентиры для быстрого планирования бюджета. Финальная цена у конкретного страховщика определяется анкетой, коэффициентами риска и выбранными опциями.

Советы, как сэкономить на КАСКО для Toyota в 2026 году

КАСКО — дорогостоящий, но гибкий продукт. В 2026 году страховщики активно предлагают скидки и онлайн-тарифы, поэтому при правильном подходе владелец Toyota может снизить цену полиса на 20–40 %. Ниже — практические приёмы и оценка экономии.

Чек-лист перед покупкой КАСКО на Toyota

- Сравните предложения 5–7 компаний (например, через Sravni.ru, Banki.ru).

- Проверьте, входит ли ремонт у дилеров Toyota в базовый тариф.

- Рассмотрите франшизу 10–30 тыс. ₽ — это оптимум цены/покрытия.

- Уточните акции при онлайн-оформлении или в партнёрских салонах Toyota.

- Если планируете замену авто через 1–2 года — берите полис с возможностью возврата премии при расторжении.

Итог: при умном подходе КАСКО на Toyota можно удешевить до на 30–40 % без серьёзного ущерба страховой защите. Главное — выбирать программу по реальным рискам, а не по максимуму опций.

Стоит ли оформлять КАСКО на Toyota в 2026 году?

Многие владельцы Toyota в 2026 году задаются вопросом — действительно ли стоит тратить десятки тысяч рублей на КАСКО, если есть обязательное ОСАГО. Ответ зависит от модели, региона и финансовых рисков. Рассмотрим основные аргументы “за” и “против”, а также типичные ситуации, когда КАСКО оправдано на 100 %.

Когда КАСКО оправдано

- Автомобиль новый или до 3 лет — любое повреждение приведёт к большим расходам на оригинальные детали Toyota. КАСКО окупается буквально с одного ДТП или царапины на парковке.

- Популярная модель по угонам — RAV4, Camry и Land Cruiser 300 остаются в топе самых угоняемых машин в РФ. Без КАСКО владелец рискует потерять всё авто.

- Автомобиль в кредите или лизинге — КАСКО является обязательным, но даже при досрочном погашении кредита полис выгодно продлевать хотя бы на 1–2 года.

- Регион с интенсивным движением — Москва, СПб, Екатеринбург, Казань. Частота ДТП высокая, и вероятность ущерба выше среднего.

- Автомобиль активно используется — если пробег более 15–20 тыс. км в год, риск повреждения возрастает пропорционально.

- Есть парковка под открытым небом — град, падение предметов, вандализм, животные — все эти риски покрывает КАСКО.

Для владельцев Toyota стоимостью 2–4 млн ₽ (Camry, RAV4, Corolla Cross) КАСКО часто оказывается разумным вложением: один страховой случай полностью окупает полис.

Когда КАСКО можно не оформлять

- Автомобиль старше 5–6 лет и его рыночная стоимость ≤ 1 млн ₽ — в этом случае взнос за КАСКО (30–40 тыс. ₽) может быть непропорционален возможной выплате.

- Вы имеете надёжную охрану и гаражное хранение — риск угона или вандализма минимален.

- Есть финансовая подушка — если вы можете самостоятельно оплатить возможный ремонт или замену деталей.

- Используете машину редко — например, только по выходным, и на небольшие расстояния.

В таких случаях можно рассмотреть альтернативы: “КАСКО-лайт” (только ущерб), “КАСКО 50/50” (частичное покрытие) или ограниченный полис с франшизой.

Сравнение аргументов

Итоговое мнение

В 2026 году КАСКО на Toyota стоит оформлять, если автомобиль:

- новее 4–5 лет;

- дороже 2 млн ₽;

- используется в городе с плотным трафиком;

- или входит в список популярных моделей по угонам (Camry, RAV4, Land Cruiser).

В этих случаях КАСКО — не расход, а защита капитала. При этом можно использовать франшизу, телематику и онлайн-тарифы, чтобы сократить стоимость до комфортного уровня.

FAQ: Часто задаваемые вопросы о КАСКО на Toyota

Ниже собраны самые популярные вопросы владельцев Toyota при оформлении КАСКО в 2026 году — с краткими и понятными ответами.

1. Обязательно ли оформлять КАСКО на Toyota?

Нет, КАСКО — добровольная страховка. Но для автомобилей Toyota стоимостью выше 2 млн ₽ (Camry, RAV4, Highlander, Land Cruiser) она крайне желательна — особенно в первые 3 года эксплуатации.

2. Что покрывает КАСКО?

Полис защищает от угона, урона, стихийных бедствий, вандализма, падения предметов, пожара, повреждения при ДТП, а также от наезда на препятствие или животных. Всё это — вне зависимости от виновника происшествия.

3. Чем КАСКО отличается от ОСАГО?

ОСАГО покрывает ущерб другим участникам ДТП, а КАСКО — вашему автомобилю. Эти страховки дополняют друг друга, но не заменяют.

4. Как рассчитать стоимость КАСКО на Toyota?

Цена зависит от модели, региона, стажа водителя, охранных систем и выбранных рисков. В среднем КАСКО стоит 1,5–2,5 % от стоимости машины. Уточнить точную сумму можно через калькуляторы Сравни.ру или Banki.ru.

5. Можно ли сэкономить на КАСКО?

Да — установите франшизу 10–30 тыс ₽, оформите онлайн, ограничьте список водителей и подключите телематику. Экономия до 30–40 %.

6. Делают ли страховку без осмотра?

Да, в 2026 году многие компании (например, Ренессанс, Т-Страхование, Югория) оформляют КАСКО дистанционно, если автомобиль новый и есть фото. Но при ДТП возможна проверка фактического состояния авто.

7. Что такое франшиза и стоит ли её выбирать?

Франшиза — сумма, которую вы оплачиваете при каждом страховом случае. Например, при франшизе 10 000 ₽ и убытке 30 000 ₽ страховщик выплатит 20 000 ₽. Оптимально для Toyota — 10–20 тыс ₽.

8. Можно ли оформить КАСКО на подержанную Toyota?

Да, но не все компании страхуют авто старше 10 лет. Тарифы для старых машин выше, а покрытие ограничено. Для таких случаев выгоднее «КАСКО-лайт» (только ущерб).

9. Что делать при ДТП по КАСКО?

1️⃣ Зафиксировать происшествие (фото, видео).

2️⃣ Вызвать ГИБДД или оформить “Европротокол”.

3️⃣ Сообщить страховщику (через приложение, телефон или личный кабинет).

4️⃣ Сдать документы на экспертизу и получить направление в СТО или выплату на счёт.

10. Можно ли оформить КАСКО только от угона?

Да, такая опция есть у большинства компаний (частичное КАСКО). Стоит примерно на 30–50 % дешевле полного полиса.

11. Что происходит при тотальной гибели автомобиля?

Если ремонт превышает 75 % от стоимости, страховщик признаёт “тотал” и выплачивает компенсацию за вычетом износа. При новых Toyota (до 2 лет) возможна выплата полной стоимости без износа.

12. Можно ли расторгнуть КАСКО досрочно?

Да, по заявлению. Неиспользованная часть премии возвращается пропорционально оставшемуся сроку, за вычетом административного сбора (обычно 10–15 %).

13. Действует ли КАСКО за пределами России?

Обычно нет. Для поездок в Казахстан, Беларусь, Армению, Грузию нужно уточнить территорию действия и оформить расширение зоны страхования.

14. Можно ли оформить КАСКО, если автомобиль в кредите?

Да, более того — при автокредите КАСКО обычно обязательно. Банк может рекомендовать “свою” страховую, но вы имеете право выбрать любую, соответствующую требованиям кредитора.

15. Что делать при угоне?

Немедленно обратиться в полицию и уведомить страховщика. Выплата производится после завершения проверки, обычно в течение 30–45 дней. Обязательно предоставить все ключи и документы от авто.

16. Можно ли передавать руль другому водителю, не вписанному в полис?

Нет. Если ДТП произойдёт при управлении человеком, не включённым в полис, страховая компания имеет право отказать в выплате.

17. Как выбрать оптимальный срок страхования?

Стандарт — 1 год. Если авто на гарантии, полис желательно продлевать ежегодно, чтобы сохранить полное покрытие от рисков угона и тотала.

18. Можно ли разбить оплату КАСКО на части?

Да, многие страховщики позволяют платить ежеквартально или в рассрочку без переплаты (например, ВСК, Совкомбанк Страхование, Т-Страхование).

19. Можно ли оформить КАСКО онлайн и получить электронный полис?

Да, в 2026 году электронное КАСКО — официальный документ, действующий наравне с бумажным. Вы получите файл PDF и уведомление по e-mail; при необходимости можно распечатать копию.

20. Влияет ли КАСКО на ОСАГО и наоборот?

Нет. Это независимые виды страхования. Но если у вас безаварийная история по ОСАГО, некоторые компании дают скидку и на КАСКО (до 10 %).

Итог:

КАСКО на Toyota в 2026 году — это гибкий инструмент: можно подобрать программу под любой бюджет и уровень риска. Главное — сравнивать условия, уточнять территорию, проверять франшизу и внимательно читать договор.

Реклама. Информация о рекламодателе по ссылкам в статье.

Смотрите также: