Введение

Друзья, в моей предыдущей статье я рассказал про неприятный сюрприз, который уготовил банк ВТБ для пенсионеров, желающих открыть вклад «Двойная выгода». В этой статье под раздачу попал всеми горячо любимый Сбербанк, который в очередной раз доказал, что обман и введение в заблуждение клиентов — это для него абсолютная норма, такой же естественный процесс, как чистка зубов после приема пищи.

Предыстория

Немного предыстории. Все началось с того, что моя мама попросила меня подобрать банковский вклад на выгодных условиях, так как ее предыдущий вклад недавно закончился. Проанализировав предложения крупных банков, я пришел к выводу, что самым выгодным для нее вариантом будет оформить программу долгосрочных сбережений, а затем открыть специальный вклад с повышенной ставкой, который предлагают банки для участников ПДС. Оставалось дело за малым: выбрать банк.

Изначально мой выбор пал на банк ВТБ, который предлагает вклад «Двойная выгода» для новых участников ПДС. Однако от этого варианта пришлось сразу отказаться, узнав, что банк ВТБ не предоставляет возможность оформить вклад пожилым людям старше 69 лет. Именно об этом неприятном сюрпризе от ВТБ я писал в моей прошлой статье.

Следующим претендентом стал Сбербанк, который предлагает похожий вклад «Забота о будущем» с теми же процентными ставками, что и ВТБ. Однако, в отличие от ВТБ, Сбербанк предоставляет возможность оформить этот вклад любому, независимо от возраста. Таким образом, выбор был остановлен на Сбере и было решено, что мама оформит ПДС и откроет вклад именно в этом банке.

Вклад «Забота о будущем»

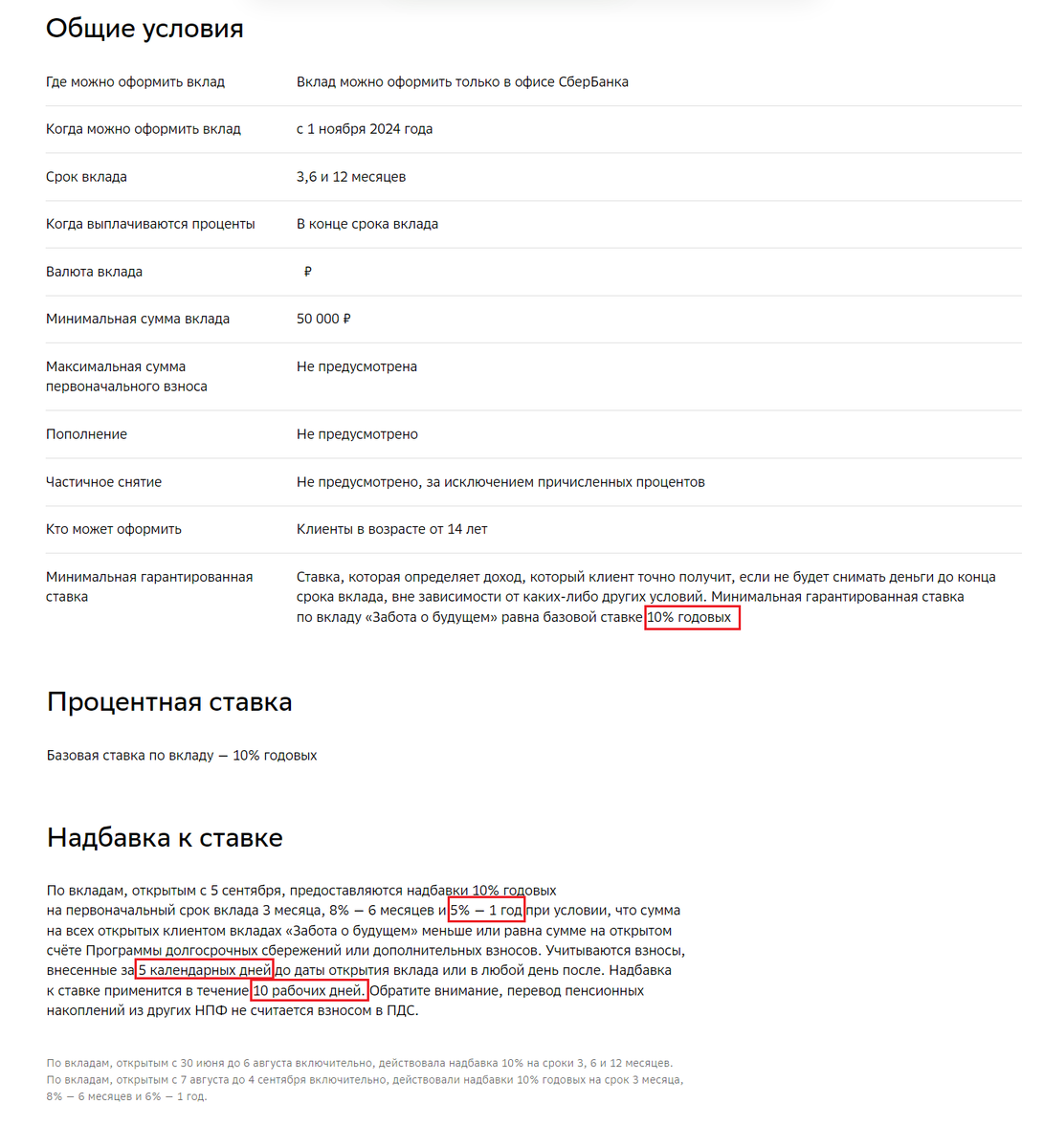

Давайте посмотрим что из себя представляет вклад «Забота о будущем», который предлагает Сбербанк участникам ПДС:

Повышенная ставка по вкладу состоит из базовой ставки 10% годовых и надбавки, которая зависит от срока вклада. Если открывать вклад на 1 год, то надбавка составит 5%. Таким образом, повышенная ставка по вкладу сроком на 1 год составит 15% годовых.

Также обращаю ваше внимание на то, что вклад можно открыть на сумму, меньшую или равную сумме ваших взносов в ПДС, совершенных не позднее 5 календарных дней до даты открытия вклада.

Подстава №1 от Сбербанка

Итак, вначале моя мама оформляет ПДС в Сбербанке. Однако она делает это через мобильное приложение Сбербанк Онлайн, так как Сбер не предоставляет возможность оформить ПДС в офисе банка пожилым людям старше 69 лет.

А дальше начинается самое интересное. На следующий день она идет в банк, чтобы оформить вклад «Забота о будущем», так как этот вклад оформляется исключительно в офисе. И что вы думаете? Ей отказывают в оформлении вклада, объясняя это тем, что в их программной системе пока отсутствует информация о договоре ПДС, который она оформила через приложение Сбербанк Онлайн. В общем, ей предложили подождать несколько дней и затем прийти в офис снова.

Все было бы хорошо, если бы не одна проблемка: в соответствии с условиями вклада «Забота о будущем» учитываются только те взносы в ПДС, которые были осуществлены не позднее чем за 5 календарных дней до даты открытия вклада. В этом и заключается первая подстава от Сбербанка: если договор ПДС появится в их программной системе позже чем через 5 календарных дней, то вы не сможете получить повышенную ставку по вкладу, так как ваши деньги, внесенные недавно в ПДС, не будут учитываться. Вы спросите, в течение какого срока договор участника ПДС появляется в программной системе банка. Ответ на этот вопрос содержится в пункте 2.2.1.1 договора долгосрочных сбережений:

Для тех, кто еще не осознал весь масштаб такой подставы от Сбербанка, я поясню: если НПФ Сбербанка откроет вам счет долгосрочных сбережений через 10 рабочих дней (максимальный срок), то информация о нем появится в системе Сбербанка только через 10 рабочих дней. Следовательно, вы не только не получите повышенную ставку по вкладу «Забота о будущем», но, разочаровавшись в Сбербанке, вы также не сможете расторгнуть договор ПДС, не потеряв часть своих денег, так как период охлаждения, срок с момента подписания договора, в течение которого вы можете его расторгнуть и получить обратно все деньги в полном объеме, составляет как раз 10 рабочих дней.

Моей маме повезло: ее договор ПДС появился в системе Сбербанка спустя 4 рабочих дня. Поэтому, оформив вклад на 4-й рабочий день, она формально выполнила условия для получения повышенной ставки.

Подстава №2 от Сбербанка

Если вы думаете, что это единственный "сюрприз" от Сбербанка, который ожидает вас при оформлении данного вклада, то вынужден вас огорчить: это только начало.

Придя в офис банка вместе с мамой для оформления вклада, я стал свидетелем еще одной подставы от Сбера: на этапе оформления вклада сотрудник не дал нам ознакомиться с договором до открытия самого вклада. Как оказалось, программная система Сбербанка не показывает договор по вкладу, пока вклад не оформлен. Как вам такое? То есть Сбербанк предлагает вам вслепую согласиться с условиями вклада, и только после его оформления у вас появляется возможность прочитать договор, в котором вы найдете много "интересного".

Обман №1 от Сбербанка

Теперь настало время перейти от подстав Сбербанка к откровенному обману с его стороны.

Смотрим внимательно на договор, который получила моя мама после того, как оформила вклад «Забота о будущем»:

Мы видим, что в договоре прописана базовая ставка 5% годовых и надбавка ко вкладу 10% годовых за внесение взносов по договору долгосрочных сбережений, тогда как на сайте Сбербанка указаны базовая ставка 10% годовых и надбавка 5% годовых (см. скриншот условий по вкладу, который я представил в разделе "Вклад «Забота о будущем»").

Казалось бы, на первый взгляд, какая разница: 5% базовая ставка и 10% надбавка или наоборот, ведь в сумме они дают 15%, верно? К сожалению, привычные математические законы в Сбербанке не работают, и об этом я расскажу в следующем разделе. А пока обратите внимание на следующий текст в договоре: "Максимальная процентная ставка с учетом всех надбавок МОЖЕТ составить 15% годовых". Вас это не смущает? То есть максимальная ставка 15% годовых не гарантирована — она может быть 15%, а может и не быть. Объяснение такой размытой формулировки в договоре я дам в следующем разделе.

Обман №2 от Сбербанка

Ну что, готовы к еще одному обману от Сбербанка? Смотрим еще раз на условия начисления надбавки к ставке по вкладу:

Подчеркнутая в тексте фраза привлекла мое внимание еще на этапе анализа вкладов различных банков. Уже тогда я позвонил в Сбербанк с целью выяснить, как правильно интерпретировать данный текст. Сотрудник банка сообщил мне, что это просто техническая особенность, на которую не стоит обращать внимание: в течение 10 рабочих дней информация о повышенной ставке 15% обновится в личном кабинете, то есть фактически повышенная ставка 15% будет действовать на весь срок вклада (1 год). Его слова внушили мне доверие еще и потому, что на сайте Сбербанка калькулятор доходности вклада также показывает ставку в 15%:

Но после того, как моя мама оформила вклад и увидела в личном кабинете ставку 5% вместо 15%, я решил еще раз выяснить этот момент относительно начисления надбавки. На этот раз я задал вопрос в чате. Моя переписка со оператором Сбера представлена ниже:

Как вы могли заметить, ответ оператора в чате оказался противоположным тому, что мне сообщили на горячей линии: до применения надбавки будет действовать исключительно базовая ставка, проценты по которой в дальнейшем пересчитываться не будут. Учитывая, что базовая ставка по договору составляет 5% (а не 10%, как это указано на сайте Сбербанка), получается довольно печальная картина: первые 14 календарных дней (максимальный срок для применения надбавки) будет действовать базовая ставка 5% годовых, и только после применения надбавки начнет действовать повышенная ставка 15%. Таким образом, реальная (эффективная) ставка по вкладу будет меньше 15% годовых. В самом худшем сценарии, когда надбавка применится ровно через 14 календарных дней, эффективная ставка по вкладу составит всего 14,62% годовых. Именно по этой причине в договоре по вкладу вы видите такую странную формулировку: "Максимальная процентная ставка с учетом всех надбавок МОЖЕТ составить 15% годовых"

Также, теперь вы понимаете, что 10+5 — не то же самое, что 5+10. Если бы базовая ставка была 10%, а надбавка 5% (как указано на сайте Сбербанка), то в самом худшем сценарии, когда надбавка применится через 14 календарных дней, эффективная ставка по вкладу составила бы 14,81% годовых. Да, 14,81% — это все равно не 15%, но во всяком случае больше, чем 14,62%.

Заключение

Сбербанк оказался в своем репертуаре: как он обманывал и вводил людей в заблуждение в прошлом, так и продолжает этим заниматься по сей день. Ничего не изменилось. Как говорили в Советском Союзе: "Стабильность — признак мастерства."

Чем закончилась эта история, вы можете прочитать в моей новой статье.

Спасибо

Спасибо за просмотр. Если вам понравилась статья, то буду благодарен вам за лайк и подписку, тем самым вы вдохновите меня на написание нового, не менее интересного и полезного контента.

Если вас интересует тема долгосрочных инвестиций, то советую к прочтению мою подборку.

Если вам интересна тема инвестиций и трейдинга, то советую к прочтению мою подборку.

Если вам интересна тема обманов и разводов, то советую к прочтению мою подборку.

Если вам интересна тема банков и их разоблачений, то советую к прочтению мою подборку.

Если вам интересна тема недвижимости, то советую к прочтению мою подборку.