Малому бизнесу снова готовят сюрприз. С 2026 года планируется снизить порог выручки, при котором можно работать на УСН без НДС — с 60 миллионов до 10 миллионов рублей.

Звучит тревожно? Разбираемся, что это значит и как подготовиться.

Главное изменение

Если законопроект примут в исходном виде, работать без НДС смогут только те компании, чья выручка за текущий и предыдущий год не превышает 10 млн рублей.

То есть если по итогам 2025 года доход оказался выше этого лимита — с 1 января 2026 года организация автоматически становится плательщиком НДС.

Для бизнеса останется выбор:

- 22% — обычная ставка с правом на вычеты;

- 5% или 7% — пониженные ставки без вычетов.

5% действует, если доход до 250 млн рублей, 7% — при доходе от 250 до 450 млн рублей.

Лимиты могут поменяться: они зависят от коэффициента-дефлятора на 2026 год, который пока не утвержден.

Важно! Выбрав льготную ставку, изменить ее потом нельзя — три года придется работать именно с ней.

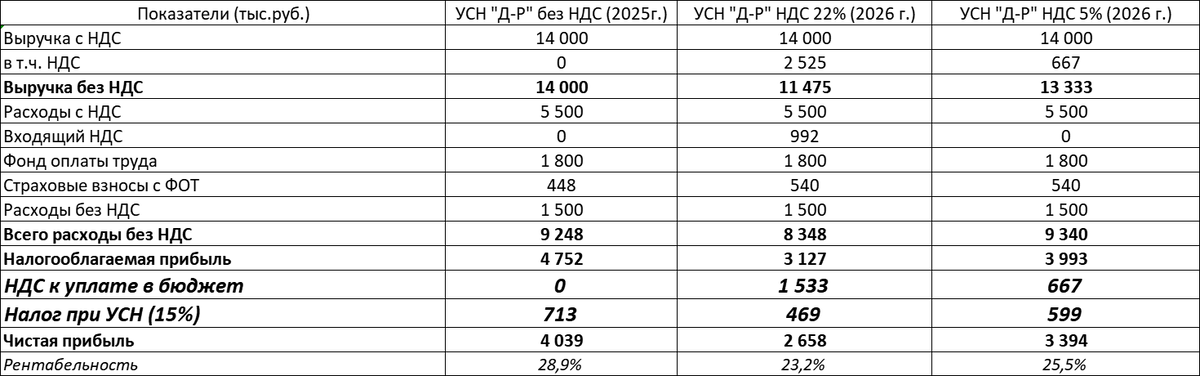

Пример расчета

Что будет, если доход превысит 450 миллионов

450 млн рублей — это верхняя граница для УСН. Если выручка окажется выше, придется перейти на общую систему налогообложения (ОСНО) и платить НДС по ставке 22%.

Таким образом, вариантов три:

- остаться на УСН с льготными ставками 5% или 7%;

- перейти на ОСНО и платить 22%;

- заранее оценить, какой вариант выгоднее.

Переход на ОСНО и право на вычет

Переход с УСН на общую систему возможен:

- по собственному желанию,

- либо если компания превысила лимит дохода или численности (130 сотрудников).

Чтобы перейти добровольно, нужно уведомить налоговую до 15 января (п. 6 ст. 346.13 НК РФ).

После перехода можно заявить вычет НДС по товарам, услугам, основным средствам и нематериальным активам, приобретенным до 1 января 2025 года, если:

- имущество еще не введено в эксплуатацию;

- товары и услуги не использовались до этой даты;

- НДС по ним не был учтен в расходах.

По закону №176-ФЗ от 12.07.2024 вычет возможен, если есть счета-фактуры и товары использованы в деятельности, облагаемой НДС.

Срок для вычета — три года с момента покупки. Перенести можно, но тоже в пределах этих трех лет.

Документы решают всё

Для подтверждения вычета нужны:

- счета-фактуры;

- документы о приемке и постановке на учет.

Но даже полный комплект бумаг не гарантирует, что налоговая одобрит вычет, если заподозрит фиктивность сделки (пример — Постановление АС Поволжского округа № Ф06-3709/2023).

Когда льготные ставки — не спасение

Многие думают: “Возьмем 5% — и проблем меньше”. Не всегда.

Если у компании большие закупки и много входящего НДС, то льготные ставки окажутся невыгодными — вы не сможете заявить вычет.

Но если расходы небольшие, наоборот, налоговая нагрузка снизится.

ИП, выбравшие ставку 22%, должны вести полноценный учет НДС: книги покупок и продаж, раздельный учет. Работа бухгалтерии станет заметно сложнее.

Несколько систем налогообложения — один итог

Если компания совмещает разные режимы (например, УСН и патент), доход суммируется.

Превысили общие 10 миллионов рублей? Придется платить НДС — независимо от того, какая часть приходится на каждый режим.

Новые компании

Для тех, кто только открывает бизнес, всё проще: если при регистрации вы сразу подаете заявление на УСН, то освобождаетесь от НДС автоматически.

Главное — не выйти за предел 10 млн рублей выручки.

Итоги

С 2026 года УСН уже не будет такой «упрощенкой», как раньше. Бухгалтерам и владельцам компаний стоит заранее просчитать варианты и подготовиться — чтобы не попасть под повышенные налоги неожиданно.

Если вам нужна помощь в расчетах, выборе ставки или переходе между системами — мы поможем разобраться без ошибок и спешки.