Введение: Выбор между дисконтом и купоном на горизонте 15+ лет

В ландшафте российского долгового рынка долгосрочные Облигации Федерального Займа (ОФЗ) с постоянным купонным доходом (ПД) представляют собой фундаментальные инструменты для стратегического размещения капитала. Среди них два выпуска, ОФЗ 26238 и ОФЗ 26248, выделяются как яркие представители двух различных инвестиционных философий. Эти бумаги, обладая сопоставимыми сроками до погашения, находятся на противоположных концах спектра по своей структуре доходности. ОФЗ 26238, с ее низкой купонной ставкой и ценой значительно ниже номинала, является классической «дисконтной» облигацией, где основная часть прибыли инвестора формируется за счет будущего прироста курсовой стоимости. В свою очередь, ОФЗ 26248 — это «купонная» облигация, предлагающая инвестору высокий, по текущим меркам, регулярный денежный поток, но с минимальным потенциалом роста тела долга.

Актуальность данного сравнительного анализа обостряется текущей рыночной конъюнктурой. По состоянию на октябрь 2025 года, период высоких процентных ставок делает «длинные» облигации особенно привлекательными для инвесторов, стремящихся зафиксировать высокую доходность на десятилетия вперед. Однако выбор между этими двумя инструментами — это не просто сравнение номинальных доходностей. Это стратегическая ставка на будущую динамику ключевой ставки Центрального Банка, инфляционные ожидания и, что приобретает первостепенное значение с 1 января 2025 года, на структуру личного налогообложения в свете введения прогрессивной шкалы НДФЛ. Различная структура денежных потоков этих облигаций приводит к кардинально разным налоговым последствиям, которые могут существенно повлиять на итоговый финансовый результат.

Цель настоящего отчета — предоставить инвестору исчерпывающий, основанный на количественных расчетах, инструментарий для принятия взвешенного решения о выборе между ОФЗ 26238 и ОФЗ 26248. Структура анализа последовательно проведет читателя от сравнительного обзора фундаментальных параметров и профилей риска к детальному моделированию доходности в ключевых инвестиционных сценариях, включая стратегии «держать до погашения» с реинвестированием купонов и без него. Кульминацией исследования станет решающий анализ чистой, посленалоговой прибыли, который позволит выявить истинную, а не кажущуюся, выгодность каждого из инструментов для инвесторов с разным уровнем дохода и различными финансовыми целями.

Раздел 1. Сравнительный профиль инструментов: Фундаментальные и рыночные характеристики

Для принятия обоснованного решения необходимо провести детальное сравнение ключевых параметров и рыночных индикаторов рассматриваемых облигаций.

1.1. Паспорт облигаций: Ключевые параметры

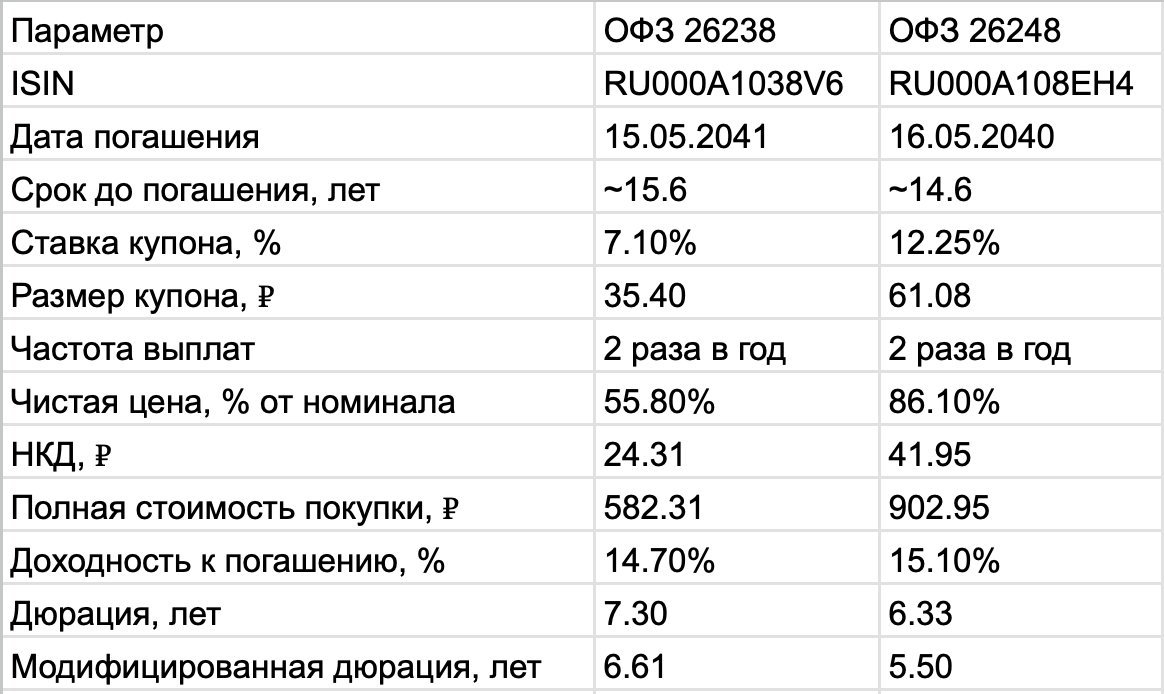

ОФЗ-ПД 26238 (ISIN: RU000A1038V6)

- Дата погашения: 15 мая 2041 года. На момент проведения анализа (06 октября 2025 года) срок до погашения составляет приблизительно 15.6 лет (5704 дня).

- Ставка купона: 7.10% годовых. Выплаты производятся дважды в год, размер каждого купона составляет 35.40 ₽ на одну облигацию.

- Номинал: 1,000 ₽, по этой цене облигация будет погашена эмитентом в дату погашения.

ОФЗ-ПД 26248 (ISIN: RU000A108EH4)

- Дата погашения: 16 мая 2040 года. Срок до погашения на момент анализа составляет приблизительно 14.6 лет (5337 дней).

- Ставка купона: 12.25% годовых. Выплаты также осуществляются дважды в год, но размер купона значительно выше — 61.08 ₽.

- Номинал: 1,000 ₽.

1.2. Рыночные котировки (на 06.10.2025)

Рыночная цена и доходность являются отражением текущего спроса и предложения, а также ожиданий участников рынка относительно будущих процентных ставок.

ОФЗ 26238:

- «Чистая» цена: Около 55.8% от номинала, что соответствует 558 ₽. Этот глубокий дисконт к номиналу является ключевой особенностью данной бумаги.

- Накопленный купонный доход (НКД): Приблизительно 24.31 ₽. Эту сумму покупатель платит продавцу сверх чистой цены.

- Полная стоимость покупки: 558+24.31=582.31 ₽.

- Доходность к погашению (YTM): Около 14.7% годовых. Этот показатель отражает совокупную доходность, которую получит инвестор, если будет держать облигацию до погашения и реинвестировать все купоны по этой же ставке.

ОФЗ 26248:

- «Чистая» цена: Около 86.1% от номинала, или 861 ₽. Цена значительно ближе к номиналу из-за высокого купона.

- Накопленный купонный доход (НКД): Приблизительно 41.95 ₽.

- Полная стоимость покупки: 861+41.95=902.95 ₽.

- Доходность к погашению (YTM): Около 15.1% годовых, что на момент анализа несколько выше, чем у ОФЗ 26238.

1.3. Профиль риска: Дюрация как мера чувствительности к ставкам

Дюрация является одним из важнейших показателей риска для облигаций с фиксированным доходом. Она представляет собой средневзвешенный срок поступления денежных потоков от облигации и, что более важно для инвестора, служит мерой ценовой чувствительности к изменению процентных ставок на рынке. Модифицированная дюрация показывает, на сколько процентов изменится «чистая» цена облигации при изменении ее доходности на один процентный пункт.

- ОФЗ 26238: Дюрация составляет около 7.3 лет, а модифицированная дюрация — 6.61 года.

- ОФЗ 26248: Дюрация составляет около 6.33 лет, а модифицированная дюрация — 5.50 лет.

На первый взгляд может показаться нелогичным, что ОФЗ 26238, имея более долгий срок до погашения, обладает и значительно более высокой дюрацией. Разница составляет почти 20%. Это объясняется структурой денежных потоков. Дюрация зависит не только от срока до погашения, но и от размера купонных выплат. ОФЗ 26248 с ее высоким купоном в 12.25% обеспечивает инвестору быстрый возврат вложенных средств за счет регулярных крупных платежей. Эти ранние и весомые денежные потоки «притягивают» средневзвешенный срок окупаемости к более близким датам, снижая дюрацию. В то же время, у ОФЗ 26238 основной объем денежного потока (погашение номинала и небольшие купоны) сконцентрирован ближе к дате погашения. Это смещает средневзвешенный срок окупаемости дальше в будущее, что и приводит к более высокой дюрации.

Следовательно, ОФЗ 26238 является более рискованным инструментом с точки зрения процентного риска. В случае роста рыночных ставок ее цена упадет сильнее, чем цена ОФЗ 26248. И наоборот, при цикле смягчения денежно-кредитной политики (ДКП) и снижении ставок, ОФЗ 26238 продемонстрирует более выраженный рост котировок, что делает ее инструментом для более агрессивной ставки на снижение ставок в будущем.

Таблица 1: Сравнительные характеристики ОФЗ 26238 и ОФЗ 26248 (на 06.10.2025)

Данная таблица наглядно суммирует ключевые различия между двумя бумагами и служит основой для дальнейшего анализа сценариев доходности.

Раздел 2. Базовые сценарии доходности: Стратегия "Держать до погашения"

Рассмотрим два фундаментальных сценария для инвестора, который планирует удерживать облигации до их полного погашения, чтобы оценить итоговый финансовый результат без учета рыночных колебаний.

2.1. Сценарий 1: Доходность без реинвестирования купонов

Этот сценарий предполагает, что инвестор приобретает одну облигацию и держит ее до погашения, а все полученные купонные выплаты либо расходует, либо аккумулирует на счете, не приносящем дополнительного дохода. Это позволяет оценить "простую" доходность инвестиции.

Расчет для ОФЗ 26238:

- Количество оставшихся купонных выплат: 31.

- Суммарный купонный доход: 31×35.40 ₽=1,097.40 ₽.

- Доход от прироста капитала: 1,000 ₽(номинал)−582.31 ₽(цена покупки)=417.69 ₽.

- Общая прибыль: 1,097.40 ₽+417.69 ₽=1,515.09 ₽.

- Полная доходность за весь срок: (1,515.09 ₽/582.31 ₽)×100%≈260.2%.

Расчет для ОФЗ 26248:

- Количество оставшихся купонных выплат: 29.

- Суммарный купонный доход: 29×61.08 ₽=1,771.32 ₽.

- Доход от прироста капитала: 1,000 ₽(номинал)−902.95 ₽(цена покупки)=97.05 ₽.

- Общая прибыль: 1,771.32 ₽+97.05 ₽=1,868.37 ₽.

- Полная доходность за весь срок: (1,868.37 ₽/902.95 ₽)×100%≈206.9%.

В этом упрощенном сценарии ОФЗ 26248 генерирует большую абсолютную прибыль, однако ОФЗ 26238 показывает значительно более высокую доходность на вложенный капитал из-за низкой цены покупки.

2.2. Сценарий 2: Доходность с реинвестированием купонов

Этот сценарий является более реалистичным для долгосрочного инвестора, стремящегося к максимизации капитала. Он предполагает, что каждый полученный купон немедленно реинвестируется по ставке, равной первоначальной доходности к погашению (YTM). Это позволяет в полной мере раскрыть эффект сложного процента. Итоговый капитал к дате погашения можно рассчитать, прокомпаундировав начальные инвестиции по полугодовой ставке YTM на весь срок.

Расчет для ОФЗ 26238 (YTM 14.7% годовых):

- Полугодовая ставка (r): 14.7%/2=7.35%.

- Количество периодов (n): 31.

- Итоговый капитал: 582.31 ₽×(1+0.0735)31≈5,244 ₽.

Расчет для ОФЗ 26248 (YTM 15.1% годовых):

- Полугодовая ставка (r): 15.1%/2=7.55%.

- Количество периодов (n): 29.

- Итоговый капитал: 902.95 ₽×(1+0.0755)29≈7,446 ₽.

Анализ этого сценария показывает фундаментальную истину долгосрочного инвестирования: даже небольшое преимущество в доходности к погашению (15.1% против 14.7%) на длинном горизонте приводит к значительному разрыву в итоговом капитале благодаря силе сложного процента. Теоретически, при условии дисциплинированного реинвестирования всех купонов по первоначальной ставке, ОФЗ 26248 является более выгодным инструментом для наращивания капитала. Кроме того, более крупный размер купона (61.08 ₽) упрощает процесс реинвестирования по сравнению с меньшим купоном ОФЗ 26238. Для пассивного же инвестора, не желающего заниматься реинвестированием, привлекательность ОФЗ 26238 заключается в "гарантированном" росте за счет дисконта, который не зависит от будущих ставок реинвестирования.

Таблица 2: Сравнительный расчет полной доходности до погашения

Раздел 3. Тактические сценарии и влияние рыночной конъюнктуры

Стратегия "держать до погашения" игнорирует промежуточные изменения рыночной стоимости облигаций. Однако для многих инвесторов важна возможность получить прибыль от продажи бумаги до срока погашения, особенно в свете изменения макроэкономической ситуации. Здесь ключевую роль играет дюрация.

3.1. Сценарий "Голубиный разворот": Снижение ключевой ставки

Предположим, что в среднесрочной перспективе Центральный Банк переходит к циклу смягчения ДКП, что приводит к снижению доходностей на долговом рынке. Используем модифицированную дюрацию для оценки потенциального роста цен облигаций. Приблизительное изменение цены рассчитывается по формуле: ΔЦена≈−Модифицированная Дюрация×ΔДоходность.

Расчет для ОФЗ 26238 (МД ~6.61):

- При снижении YTM на 2% (с 14.7% до 12.7%) ожидаемый рост цены составит: −6.61×(−2%)≈+13.22%.

Расчет для ОФЗ 26248 (МД ~5.50):

- При аналогичном снижении YTM на 2% (с 15.1% до 13.1%) ожидаемый рост цены составит: −5.50×(−2%)≈+11.00%.

Вывод очевиден: ОФЗ 26238 является более мощным инструментом для спекулятивной игры на снижение процентных ставок. Инвестор, который верно прогнозирует смягчение монетарной политики, получит значительно большую капитальную прибыль от владения этой бумагой. Ее высокая дюрация в данном сценарии работает как рычаг, усиливающий положительный результат.

3.2. Сценарий "Ястребиный сюрприз": Рост ключевой ставки

Рассмотрим обратную ситуацию: непредвиденный рост инфляции заставляет ЦБ и дальше повышать ставки, что ведет к росту доходностей ОФЗ.

Расчет для ОФЗ 26238 (МД ~6.61):

- При росте YTM на 2% (с 14.7% до 16.7%) ожидаемое падение цены составит: −6.61×(+2%)≈−13.22%.

Расчет для ОФЗ 26248 (МД ~5.50):

- При росте YTM на 2% (с 15.1% до 17.1%) ожидаемое падение цены составит: −5.50×(+2%)≈−11.00%.

В этом негативном сценарии ОФЗ 26248 выступает как более защитный актив. Ее цена снизится меньше благодаря более низкой дюрации. Кроме того, ее высокая текущая купонная доходность (рассчитывается как годовой купон, деленный на текущую чистую цену: (122.16/861)≈14.2%) играет роль "купонной подушки". Этот значительный денежный поток, поступающий на счет инвестора, частично компенсирует бумажный убыток от переоценки тела облигации, обеспечивая большую стабильность портфеля в периоды рыночной турбулентности.

Таким образом, выбор между этими облигациями является явной и осознанной ставкой на будущий вектор процентных ставок. Это не пассивное вложение, а активное позиционирование в соответствии с макроэкономическим прогнозом инвестора.

Таблица 3: Влияние изменения процентных ставок на рыночную стоимость облигаций

Раздел 4. Налогообложение как решающий фактор: Анализ чистой прибыли

С 2025 года в России вступает в силу новая прогрессивная шкала налога на доходы физических лиц (НДФЛ), что делает налоговый анализ ключевым элементом при выборе долгосрочных инвестиционных инструментов.

4.1. Обзор налогового режима для физических лиц с 2025 года

Для доходов от операций с ценными бумагами, включая купонные выплаты и доход от их продажи или погашения, устанавливаются следующие ставки НДФЛ:

- 13% — на совокупный годовой доход по всем налоговым базам до 2.4 млн ₽.

- 15% — на сумму дохода, превышающую 2.4 млн ₽ в год.

Налог удерживается налоговым агентом (брокером) по итогам календарного года. Брокер суммирует все доходы инвестора, полученные через него, и применяет соответствующую ставку.

4.2. Налогообложение купонного дохода: Постоянные издержки

- ОФЗ 26238: Годовой купонный доход на одну облигацию составляет 35.40×2=70.80 ₽. Эта сумма сама по себе незначительна и для большинства инвесторов будет облагаться по базовой ставке 13%. Годовой налог составит 70.80×0.13=9.20 ₽.

- ОФЗ 26248: Годовой купонный доход существенно выше — 61.08×2=122.16 ₽. Хотя эта сумма также невелика, она в 1.7 раза больше, чем у ОФЗ 26238. Для инвестора с крупным портфелем или высоким уровнем других доходов (заработная плата, дивиденды, доходы от вкладов), именно этот более мощный купонный поток с большей вероятностью может стать той частью дохода, которая "перешагнет" порог в 2.4 млн ₽ и будет облагаться по повышенной ставке 15%.

4.3. Налогообложение дохода от погашения: Отложенный удар

Налогооблагаемая база при погашении облигации определяется как разница между ценой погашения (номиналом) и расходами на приобретение (полной стоимостью покупки, включая НКД).

- ОФЗ 26238: Налогооблагаемая база = 1,000−582.31=417.69 ₽. Этот значительный доход будет получен инвестором единовременно в 2041 году.

- ОФЗ 26248: Налогооблагаемая база = 1,000−902.95=97.05 ₽. Этот доход будет получен в 2040 году.

Здесь кроется фундаментальное налоговое различие между двумя бумагами. Структура дохода ОФЗ 26238, где около 72% прибыли (в сценарии без реинвестирования) приходится на прирост капитала, позволяет отложить уплату основной части налога на 15.6 лет. В то же время, у ОФЗ 26248 около 95% прибыли формируется за счет купонов, что вынуждает инвестора платить налоги на этот значительный денежный поток ежегодно.

Эта отсрочка уплаты налога, которую предоставляет ОФЗ 26238, по своей экономической сути является беспроцентным кредитом от государства на сумму будущего налога. Деньги, которые не были уплачены в виде налога сегодня, остаются в портфеле инвестора, могут быть реинвестированы и генерировать дополнительную прибыль на протяжении всего срока владения облигацией. При погашении в 2041 году инвестор получит крупный разовый доход, который с высокой вероятностью попадет под ставку 15%, однако это произойдет лишь один раз. Владелец ОФЗ 26248, особенно если он является высокодоходным инвестором, рискует ежегодно платить налог по ставке 15% на часть своих купонных поступлений.

Следовательно, для инвестора, стремящегося к максимальной налоговой эффективности и росту капитала, ОФЗ 26238 представляет собой значительно более привлекательный инструмент. Она позволяет максимизировать объем работающего капитала за счет отложенной налоговой нагрузки.

Таблица 4: Сравнительный анализ налоговой нагрузки и чистой доходности (сценарий "держать до погашения" без реинвестирования)

Примечание: Расчет налога на прирост капитала произведен по ставке 13% для базового сравнения. Для инвесторов с высоким доходом эта сумма, скорее всего, будет облагаться по ставке 15%, что еще больше подчеркнет налоговое преимущество отсрочки.

Раздел 5. Синтез и стратегические рекомендации

Проведенный анализ позволяет сформировать четкие портреты инвесторов, для которых каждый из рассмотренных инструментов будет оптимальным выбором.

5.1. Портрет инвестора ОФЗ 26238

- Цель: Максимизация совокупного капитала к концу срока владения.

- Прогноз по ставкам: Ожидает смягчения денежно-кредитной политики и снижения ставок в среднесрочной перспективе; готов к реализации спекулятивной прибыли от роста цены.

- Отношение к риску: Высокая толерантность к волатильности рыночной цены. Понимает и принимает на себя повышенный процентный риск, связанный с высокой дюрацией.

- Потребность в денежном потоке: Низкая. Инвестор не нуждается в регулярных поступлениях от портфеля для покрытия текущих расходов.

- Налоговая стратегия: Активно стремится к налоговой оптимизации. Ключевым преимуществом видит возможность отсрочки уплаты налога на прирост капитала на долгий срок, что позволяет реинвестировать большую сумму.

5.2. Портрет инвестора ОФЗ 26248

- Цель: Получение максимального и стабильного текущего денежного потока.

- Прогноз по ставкам: Консервативный или «медвежий». Стремится зафиксировать текущую высокую купонную доходность на долгий срок и защитить портфель от возможного дальнейшего роста ставок.

- Отношение к риску: Умеренная толерантность к волатильности. Предпочитает меньшую дюрацию и наличие «купонной подушки», которая сглаживает ценовые колебания.

- Потребность в денежном потоке: Высокая. Инвестор планирует использовать купонный доход для жизни («рантье») или для регулярных трат, не связанных с реинвестированием.

- Налоговая стратегия: Готов к ежегодной уплате налога с купонов в обмен на высокий и предсказуемый денежный поток после налогов.

5.3. Матрица принятия решений

Для наглядности, ключевые критерии выбора сведены в итоговую матрицу.

Таблица 5: Матрица выбора облигации в зависимости от стратегии инвестора

Заключение: Индивидуальный выбор на основе объективного анализа

Сравнительный анализ ОФЗ 26238 и ОФЗ 26248 демонстрирует, что за близкими датами погашения и схожим кредитным качеством скрываются два принципиально разных инвестиционных инструмента. ОФЗ 26238 — это инструмент роста, спекуляции на снижении ставок и налоговой отсрочки, сопряженный с высоким процентным риском. ОФЗ 26248, напротив, представляет собой инструмент стабильного дохода, фиксации высокой текущей доходности и защиты от роста ставок, обладающий меньшей волатильностью.

Главный вывод исследования заключается в отсутствии универсально «лучшей» облигации. Выбор между ними не может быть сделан на основе одного лишь показателя доходности к погашению. Он должен быть результатом осознанного стратегического решения, которое определяется исключительно индивидуальными целями инвестора, его горизонтом планирования, личными макроэкономическими ожиданиями и, в свете реформы 2025 года, его персональной налоговой ситуацией. Данный отчет предоставляет всю необходимую аналитическую базу для того, чтобы этот выбор был максимально информированным и соответствовал долгосрочным финансовым интересам инвестора. Вполне возможно, что оптимальной стратегией для диверсифицированного портфеля станет включение обеих облигаций в пропорциях, отражающих личную склонность к риску и потребность в денежном потоке.