Взгляд ЦБ.

Баланс разовых факторов становится проинфляционным (топливо, плодоовощная группа).

Влияние на рост ИПЦ осенью окажут решения по дополнительному повышению утильсбора на легковые автомобили, что классифицируется, как шок предложения.

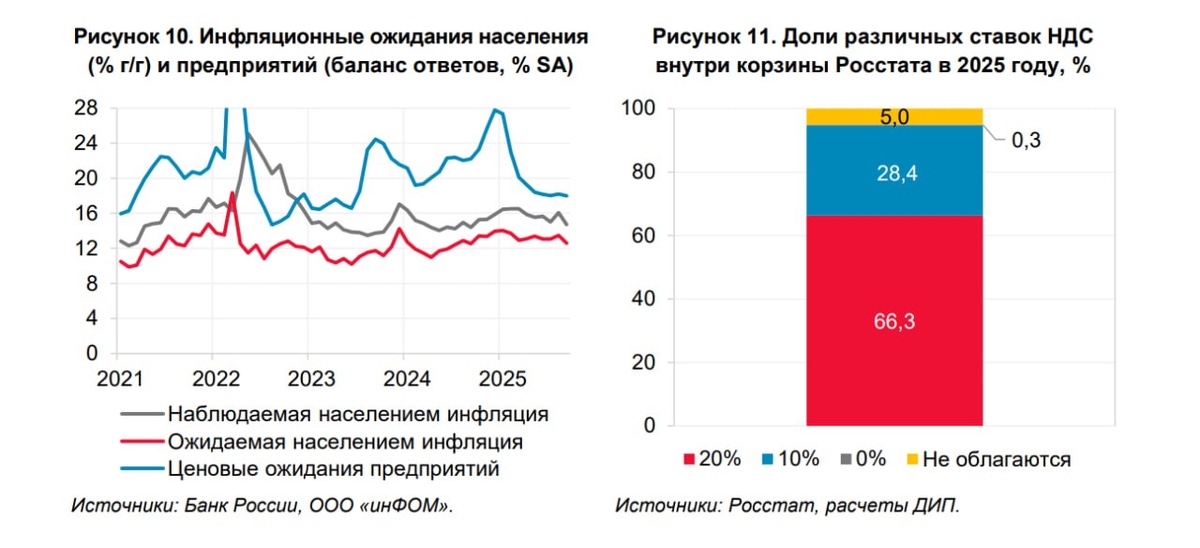

Объявленное повышение базовой ставки НДС до 22% затронет 2/3 наблюдаемой Росстатом корзины и увеличит цены на 0.6–0.8 п.п в декабре 2025 – январе 2026 (пик в 1кв26), что затрудняет достижение целей по ДКП, но в среднесрочной перспективе способствует нормализации ДКП, чем сценарий проекта бюджета без налогового маневра (в той логике, что в будущем рост НДС и прочих налогов ограничит спрос в течение 2026).

Несмотря на разнонаправленную динамику, общий уровень устойчивого инфляционного давления не изменился, но остается выше целевого уровня в 4%. Дезинфляционные тенденции рассматриваются как постепенные. Вероятнее всего, инфляционное давление, с поправкой на разовые факторы, еще не приблизилось к 4%, хотя и существенно снизилось с конца 2024 года (в документе ЦБ представляет методологию расчета устойчивой инфляции, где нет точного понимания, насколько расчеты являются адекватными).

Период низких цен летом закончился, стоит ожидать роста инфляции, но ЦБ считает, что ситуация под контролем.

Аналитические показатели устойчивого инфляционного давления в сентябре изменились разнонаправленно. Среднее из оценок модифицированных показателей базовой инфляции увеличилось до 5.3 с 4.2% в годовом выражении. Медианный рост цен понизился (3.5% после 3.9%).

Рост цен на продовольственные товары ускорился до 5.5% (м/м SAAR) в сентябре. Основной вклад внесла плодоовощная продукция, динамика цен на которую превысила нормальную сезонность. Также ускорился рост цен на мясопродукты и хлебобулочные изделия.

Сохраняется высокий рост цен на рыночные услуги. Общий рост в секторе услуг ускорился до 9.2% (м/м SAAR) в сентябре.

Проинфляционные факторы:

• Ускорением роста номинальных и реальных заработных плат последние пару месяцев при исторически низкой безработице;

• Устойчивый потребительский спрос на товары и услуги сохраняет для производителей и розничных сетей возможность переносить растущие издержки в потребительские цены;

• Исчерпался эффект переноса в цены укрепления рубля, которое наблюдалось в первом полугодии;

• Завершилось действие таких факторов, как сдвиг сезонности в учете цен на авиаперелеты и услуги гостиниц;

• Закончился период более сильного, чем предполагает сезонная норма, удешевления фруктов и овощей (сейчас возможна инверсная реакция);

• Усилился вклад в рост цен со стороны топлива;

• Налоговые маневры краткосрочно являются проинфляционными через утилизационный сбор и НДС;

• Ожидается, что оживление кредитования и расширение госзаимствований в конце 2025 поддержат спрос в экономике.

Дезинфляционные факторы:

• Действие ДКП проявляется через повышенную норму сбережений населения. Доля граждан, предпочитающих сберегать, достигла максимума с 2023 года;

• Замедление экономической активности способствуют сдерживанию спроса;

• В более долгосрочной перспективе повышение НДС окажет дезинфляционное влияние за счет охлаждения внутреннего спроса;

• В бюджетных проектировках на 2026 год заложено возвращение объема расходов к параметрам бюджетного правила, что усилит устойчивое дезинфляционное влияние бюджета;

• Инфляционные ожидания, в целом, стабилизировались до годового минимума.

Скорость наблюдаемых дезинфляционных тенденций следует рассматривать как постепенную, закрепления не наступило.

Реакция ДКП требуется только для минимизации вторичных эффектов на инфляцию через инфляционные ожидания.

Чтобы снижение месячных темпов роста цен продолжилось в ближайшие месяцы и кварталы решения по ДКП должны быть выверенными, осторожными и направлены на сохранение такой степени жесткости ДКУ, которая позволит закрепить тенденцию к замедлению роста цен и достичь его устойчивого снижения к цели в 2026 году.

Все это читается, как вероятная пауза на одно из двух заседаний и медленный темп нормализации ДКП.

Telegram канал автора: https://t.me/s/spydell_finance/

👉 Подписывайтесь на канал Finversia на платформах YouTube, Telegram, Rutube и ВКонтакте.