Финансовые эксперты рекомендуют откладывать по 10—20% дохода. Но этот вариант подходит не всем. Например, фрилансер получает деньги за выполненные заказы, и в один месяц он может заработать 200 тыс. ₽, а в другой — только 50 тыс. ₽. При нестабильном доходе лучше подойдет другая схема накоплений. Я пользуюсь ею много лет и могу подтвердить, что она отлично работает. Подробностями делюсь в статье.

Чем стабилизационный фонд отличается от финансовой подушки

Многие финансовые эксперты советуют создать подушку безопасности — резерв, равный размеру расходов на 3—6 месяцев. Этими деньгами можно пользоваться в случае форс-мажора. Например, при потере работы, затянувшемся больничном, срочном ремонте и других ситуациях. Тогда на ежедневные расходы и непредвиденные траты деньги берутся из резерва. Как только ситуация стабилизируется, финансовую подушку вновь пополняют.

Такую «кубышку» желательно держать отдельно от других накоплений. К тому же деньги должны быть в легком доступе, поэтому их можно хранить на накопительном счете или на 3—4 вкладах с разными сроками закрытия.

Но если доход у человека нестабильный, вместо подушки безопасности ему нужно сформировать стабилизационный фонд. Помимо внезапных трат, он помогает поддерживать равномерный уровень жизни независимо от размера дохода в конкретный период. Поэтому и сумма должна быть посерьезнее: на 6—12 месяцев жизни.

Пример:

Иван пишет песни на заказ. Молодой человек посчитал, что его необходимые расходы (коммунальные платежи, транспорт, связь, продукты питания и пр.) составляют 60 тыс. ₽ в месяц. Но в разные месяцы Иван может зарабатывать от 30 000 до 100 000 ₽. Поэтому он создал стабилизационный фонд, равный расходам за 10 месяцев:

60 000 х 10 = 600 000 ₽.

Когда доход Ивана за месяц составляет меньше 60 тыс. ₽, он восполняет недостающее из своего стабилизационного фонда.

Как правильно копить деньги при нестабильном доходе

Проанализировать доходы и выявить закономерности

Даже самый нестабильный доход обычно имеет какие-то закономерности, и ваша задача — их найти. Только так получится составить примерный бюджет на будущее. Для этого выполните следующие действия.

- В течение 6—12 месяцев записывайте все денежные поступления — сколько, когда, откуда.

- Проанализируйте записи. Возможно, в ваших доходах существует цикличность или сезонность. Кроме этого, подсчитайте средний ежемесячный доход: для этого сложите все денежные поступления за год и разделите получившуюся сумму на 12.

Личный опыт:

Я вела дневник доходов на протяжении двух лет и увидела, что больше всего зарабатываю осенью и весной, а в декабре и январе у меня, как правило, спад. Это связано с тем, что один из крупных заказчиков «закрывает год» в конце ноября, поэтому в декабре заказов мало. А в январе — каникулы и новогоднее затишье.

В мае мы с дочкой обычно отправляемся в путешествие, и я работаю не полный месяц, поэтому доход получается невысокий, а трат, наоборот, больше, чем в другие месяцы.

Поэтому к этим месяцам я стараюсь подходить с полным стабфондом.

Откладывать все, что превышает средний доход

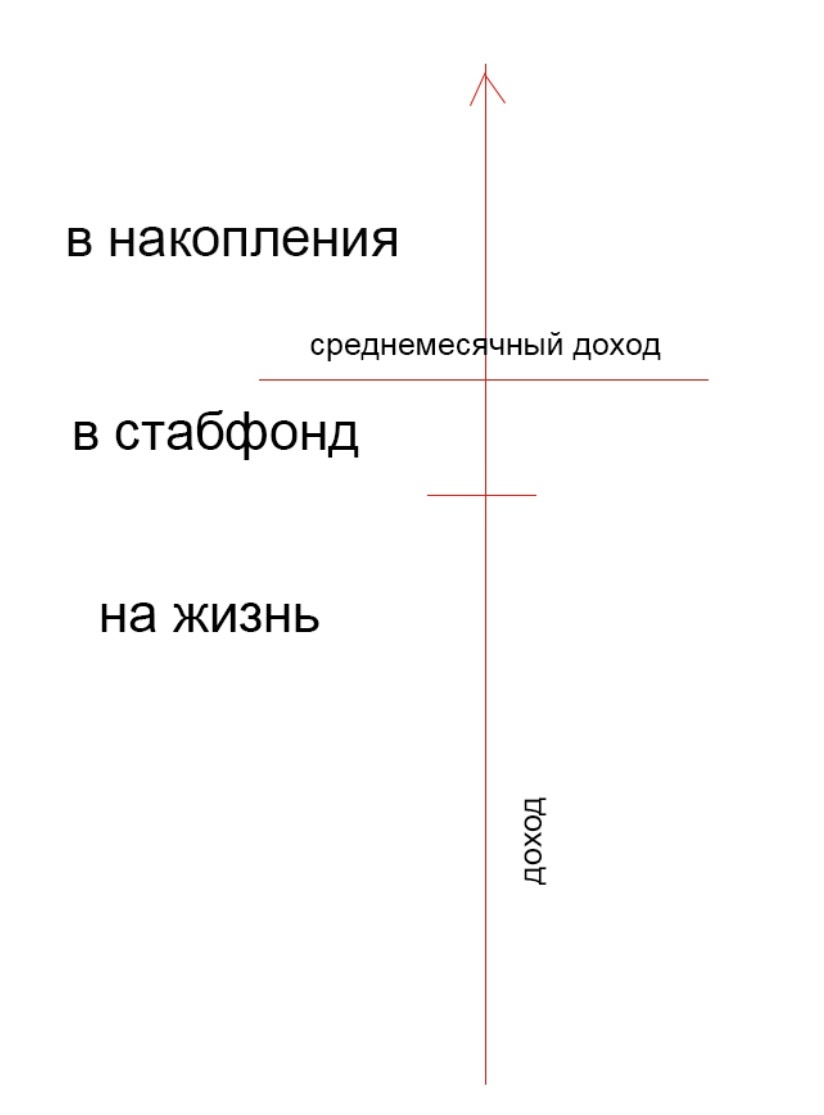

После анализа доходов пора перейти к накоплениям. Система 10—20% здесь не подойдет — объясню, почему. Например, Ивану из примера выше нужно 60 тыс. ₽ в месяц, а он может заработать всего 30 тыс. ₽. Этих денег ему и так не хватает, а он из них еще должен отложить 3 000—6 000 ₽. При нестабильном доходе лучше использовать другую систему накоплений.

- С учетом среднемесячного дохода распределить свой бюджет так, чтобы денег хватало на необходимые расходы, плюс оставалась сумма на пополнение стабфонда. Например, если ваш средний доход составляет 100 тыс. ₽, расходы на жизнь не должны превышать 80—85 тыс. ₽. Тогда оставшиеся 15—20 тыс. ₽ вы сможете вносить в стабфонд.

- В какие-то месяцы доход будет меньше среднего, например, 80 тыс. ₽ — тогда эта сумма полностью уйдет на ежемесячные расходы, без пополнения стабилизационного фонда. Если удалось заработать только 70 тыс. ₽, то можно взять 10 тыс. ₽ из резерва, и не придется урезать бюджет на продукты или влезать в долги.

- В те месяцы, когда доход превышает средний, можно отложить излишек на финансовые цели. Но отложить эти деньги нужно сразу, чтобы не было соблазна потратить.

Пример:

Допустим, при среднем доходе 100 тыс. ₽ вы заработали 120 тыс. ₽.

Тогда ваш бюджет распределится так:

— 85 тыс. ₽ — на жизнь;

— 15 тыс. ₽ — в стабфонд;

— 20 тыс. ₽ — в накопления.

Бывают месяцы, когда мой заработок значительно выше среднемесячного дохода. Тогда я могу внести в свой стабфонд сумму в 2—3 раза больше обычной. А если мой стабилизационный фонд уже «туго набит», я могу потратить часть крупного дохода на удовольствия. Так незапланированные траты не наносят ущерба моей финансовой стабильности.

Как поддерживать порядок в накоплениях

Система контроля почти не отличается от стандартного ведения бюджета:

- определите финансовую цель — например, накопить на отпуск;

- конкретизируйте цель — укажите размер суммы и срок, например, за 10 месяцев накопить 150 тыс. ₽ на отдых в Турции;

- если таких целей несколько, нужно создать под них разные «конверты»: например, на отпуск вы копите на вкладе, а на образование ребенка — в ценных бумагах на ИИС (индивидуальном инвестиционном счете).

Разница лишь в том, что составить пошаговый финансовый план для каждой цели не получится: если доход нестабильный, вы не знаете, какую сумму сможете отложить в следующем месяце. Здесь следует применять гибкий подход. Например, у меня это выглядит так:

- Цель 1 (путешествие), срок — до года.

- Цель 2 (ремонт в квартире), срок — 2—3 года.

- Цель 3 (накопления на пенсию), срок — 15—20 лет.

Суммы сверх среднемесячного дохода я распределяю по трем «конвертам». На первую и вторую цель собираю деньги на разных вкладах, на третью — в ценных бумагах (акциях и облигациях).

Если вижу, что до путешествия остается пара месяцев, а денег в «конверте» не хватает, то в прибыльный месяц могу положить туда больше обычного. Если же я только вернулась из отпуска, и следующую поездку планирую лишь через год, больше денег отправятся в «конверты» на ремонт и пенсию.

Также нужно следить, чтобы «конверты» наполнялись равномерно, чтобы не получилось такого, что вы путешествуете с завидной регулярностью, а на ремонт накопить никак не можете. Для этого гибкому плану нужны четкие приоритеты и промежуточные цели по суммам — они помогают видеть, насколько успешно идет процесс.

Сохранить сбережения и быстрее накопить на желанную цель мне помогает счет «Доходный» в Ак Барс Банке. Я держу на нем свой стабилизационный фонд: можно пополнять или снимать деньги в любой момент, а банк начисляет до 16% годовых на фактический остаток, и размер моих накоплений постоянно растет.

Вам могут быть интересны эти статьи: