В 2025 году ЦБ России активно смягчает давление на экономику через ключевую ставку — и плавно снижает её уже в который раз. С одной стороны, это здорово: кредиты, ипотека и другие займы становятся дешевле для рядового потребителя, а бизнес начинает дышать свободнее, ведь теперь кредитование уже не кажется такой непомерной ношей. С другой — начинающие инвесторы сталкиваются со сложными вопросами, куда теперь выгоднее заливать свои средства.

Вклады — самый популярный и простой метод инвестиций, продолжают дешеветь, так что даже не поспевают за инфляцией. И куда тогда вкладывать деньги?

В этой статье мы решили разобрать, куда можно вложить 100 000 рублей в 2025 году наиболее выгодно. Подобрали 6 несложных инвестиционных инструментов, с которыми легко разберётся даже новичок. Плюсом — подготовили точные расчёты, чтобы вы оценили, насколько много можно заработать и какие риски несёт в себе каждый инструмент.

Важно! Статья актуальная на момент написания — октябрь 2025 года, ключевая ставка — 17%.

Как выбирали способы инвестировать

Перед началом обзора обозначим, по какому принципу мы выбирали инструменты инвестирования.

Сумма инвестирования: 100 000 ₽

100 000 рублей — по сегодняшним меркам не много и не мало. На эти деньги можно купить iPhone или обеспечить себя продуктами на пару месяцев. С другой стороны, их уже можно вложить и получить ощутимый выхлоп.

Широкая целевая аудитория

Мы не стали рассматривать сложные методы инвестирования, для которых нужно стать квалифицированным инвестором, чутко чувствовать рынок, или вкладываться сразу от миллиона. В этом исследовании используются самые простые, но не менее выгодные способы вложиться, при этом разобраться в них сможет даже новичок.

Кроме того, все способы инвестировать здесь доступны в онлайне. Вам не придётся выезжать в банк, ходить по аукционам или посещать нотариуса для получения справок. Так что будь вы жителем Москвы, деревни под Краснодаром или Петропавловска-Камчатского, для инвестиций вам просто понадобятся деньги и мобильный телефон с подключенным интернетом.

Цель — максимизировать прибыль

Будем смотреть на следующие параметры финансовых инструментов:

- доходность;

- рискованность;

- ликвидность — показатель, как быстро можно продать ваш инвестиционный актив, чтобы тут же получить прибыль.

Срок инвестиций — 1 год

Не все инструменты предлагают вкладываться на полный календарный год выгодно, поэтому мы будем рассматривать их, считая, что вышедшие деньги тут же можно будет реинвестировать.

При этом год — вполне нормальный промежуток, чтобы сохранить накопления, при условии, что в последние пару лет экономика постоянно колеблется. .

Теперь, определившись с критериями выбора, мы можем перейти к лучшим вариантам для инвестиций.

6 проверенных способов инвестировать выгодно

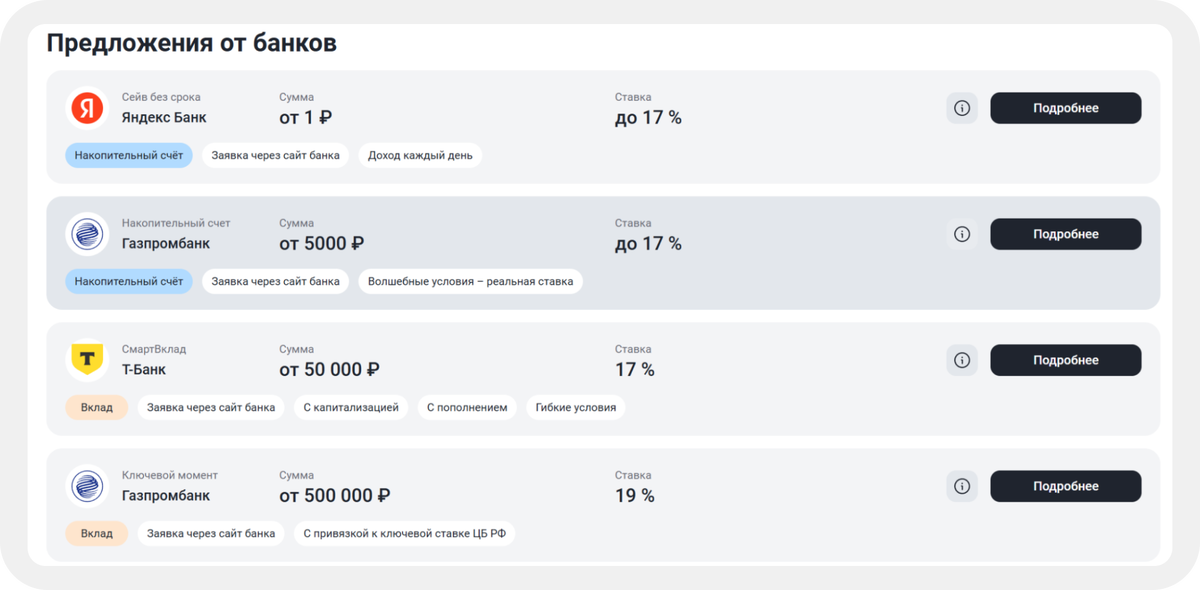

Банковский вклад

Понятный каждому инструмент, доступный в любом банке с лицензией ЦБ. Ставки по вкладам в большинстве случаев будут ниже (и заметно) ключевой, однако депозит всё равно помогает заработать — и не терять сбережения из-за инфляции и удешевления денег.

Доходность — ~15%

На сегодняшний день лучшая ставка вкладов — ~15% годовых (но в некоторых банках специальные предложения могут быть вплоть до 25-30% по особым условиям)

Тогда при вложении 100 000 рублей за год можно будет получить до 15 000 ₽.

Риски — низкие

Вклады считаются одним из самых безрисковых инструментов, особенно на низких чеках. Во-первых, выбирая крупный банк, будьте уверены, что он точно не обанкротится в ближайшие годы — такое событие для России является большой редкостью. Во-вторых, в России работает Агентство по страхованию вкладов — оно по умолчанию застраховывает деньги до 1,4 млн ₽ на любом вкладе физлица в любом аккредитованном банке.

Ликвидность — низкая

Тоже низкая — то есть вы не сможете вывести средства с вклада в любой момент. Кладя деньги на вклад, вы обязуетесь не трогать их до конца срока — иначе проценты вам не начислят.

Примеры банков с высокими ставками на вклады

- ПСБ — 33% на 3 месяца

- Яндекс Банк — 17% на 2 месяца для новых пользователей

ОФЗ (государственные облигации)

ОФЗ, или Облигации федерального займа — простыми словами вы просто даёте в долг государству через биржу. Работает всё просто: вы покупаете облигации на определённую сумму, раз в обозначенный период получаете купоны — то есть проценты по этому займу, а в конце срока государство возвращает ваши деньги обратно. По желанию облигации можно продать в любой момент — это легко сделать на бирже прямо в вашем банковском приложении.

Доходность

В сентябре ключевая ставка вновь снизилась — и средний доход по облигациям пробил ~14% годовых, но не стоит забывать и об НДФЛ в размере 13% с дохода по ним.

Итого, если вложить 100 000 ₽, то за год можно получить 14 000 ₽ до вычета за год, то есть 12 180 ₽ чистой прибыли.

Риски

Риск потерять деньги на гособлигациях невысокий, так как Россия сохраняет один из самых низких госдолгов в мире — всего 9% от ВВП, что значительно ниже безопасного уровня в 30% по оценке Международного валютного фонда.

Ликвидность

Очень высокая, так как продать облигации можно в любой момент — но учтите, что вы не получите процентов от государства, если бумаги не продержатся у вас на счету до выплаты купонов.

Пример доступных к покупке ОФЗ

- ОФЗ-26224-ПД — доходность к погашению 14,71%

- ОФЗ-29008-ПК — доходность к погашению 20,89%

Фонд денежного рынка (ПИФ ликвидности)

Фонд на бирже — это возможность отдать ваши деньги управляющей компании, чтобы она сама зарабатывала за вас. За это фонд возьмёт процент, но риск уйти в минус при этом будет низким — ведь вашими деньгами будут распоряжаться опытные финансисты и аналитики.

ПИФ ликвидности отличается от других паевых фондов тем, что он не рискует вашими деньгами на бирже. В отличие от фондов акций или облигаций, где цена может сильно колебаться, ПИФ ликвидности вкладывает только в надёжные и краткосрочные инструменты — вклады, ОФЗ и сделки репо (короткие займы под залог ценных бумаг, которые возвращаются в течение недели). За счёт этого доходность у него стабильная, а просадок почти не бывает.

Ещё один важный плюс — это возможность вывести деньги в любой момент. Паи таких фондов (то есть, части фонда, которые вы покупаете, отдавая ПИФу свои деньги) можно продать в будний день через приложение, а деньги поступят уже на следующий рабочий день.

Доходность — ~16% годовых

Сейчас средняя доходность таких ПИФов — ~16% годовых.

Со 100 000 ₽ получаем доходность на уровне 14 000 ₽ за 12 месяцев после всё тех же выплат НДФЛ.

Риски — низкие

Низкие — как правило, ПИФы тесно связаны с крупными банками, поэтому риск потерять деньги небольшой, если экономику будет трясти из-за политических волнений и кризисов — и то речь идёт о прибыли, а не о теле вложенных денег.

Ликвидность — высокая

Максимальная — паи можно продать в любой день, вывод средств обычно происходит в течение суток.

Пример ПИФов ликвидности с высоким процентом годовых

- SBMM (фонд от Сбера) — нейтральный сценарий предполагает заработок на уровне 16,3% годовых

- LQDT (фонд денежного рынка от ВТБ) — прогноз дохода составляет 16% годовых

Корпоративные облигации

Корпоративные облигации работают по тому же принципу, что и ОФЗ, но предполагают заём крупным компаниям. У них может быть более сложная модель выплат купонов и периодически меняться ставка, поэтому внимательно читайте их условия перед покупкой.

Доходность — 10–25% годовых

Учитывая количество корпораций в России, выпускающих облигации, средняя доходность по ним находится в промежутке 10–25% годовых. Более того, даже одна компания может в один и тот же промежуток времени выпустить облигации с разной процентной ставкой.

В таком случае, ваш доход от 100 000 после НДФЛ составит от 8 700 ₽ до 21 750 ₽ за год

Риски — умеренные

Умеренные — даже самая большая компания может отложить выплаты средств, объявив технический дефолт. Кроме того, сами колебания экономики и рынка могут воспрепятствовать выплатам купонов.

А если ставка по облигациям является плавающей и привязана, например, к ставке ЦБ, то риска падения прибыли с этих облигаций в 2025 году почти не избежать.

Ликвидность — умеренная

Тоже умеренная, так как несмотря на возможность продать облигации в любой момент на бирже, их цена постоянно меняется. Поэтому иногда приходится ждать, чтобы после отскока вниз она вновь вернулась к прежним показателям.

Примеры облигаций от крупных компаний

- облигации МТС 001Р-28 — 17,62% за 8 месяцев

- облигации ФосАгро БО-П01 — 16,74% за 6 месяцев

Акции

Акции сложно обойти стороной, так как современная банковская система сделала инвестиции в них максимально простыми даже для новичков, чтобы бизнес имел доступ к деньгам всех слоёв населения.

Тем не менее, в современных реалиях медленного, но верного восстановления рынка вложения в акции остаются хорошим способом инвестировать деньги.

Доходность — до 20% годовых

Надо понимать, что доход по акциям (впрочем, как и по корпоративным облигациям, но мы намеренно опустили этот момент) состоит из 2 главных составляющих: дохода по росту цены акции и дохода по дивидендам (если компания принимает решение их выплатить).

Потенциально максимальная доходность у крупных компаний может составить ~20%, но надо понимать, что акции реагируют на любые изменения рынка активнее всего, поэтому эти цифры могут стать другими уже завтра.

Поэтому со 100 000 ₽ вы можете заработать за год вплоть до 18 000 ₽ после уплат налогов. Однако здесь же могут быть и убытки вплоть до ~10% (то есть всегда есть шанс потерять до 10 000 ₽).

Риски — высокие

Высокие — как мы и писали выше, акции живут очень волатильную жизнь, ежедневно меняясь в цене. На этих быстрых изменениях зарабатывают трейдеры, но обычные инвесторы страдают от такой неопределённости.

Чтобы свести риски к минимуму, рекомендуем инвестировать в голубые фишки — самые стабильные и ликвидные компании на Мосбирже. Проверить, какие компании России относятся к голубым фишкам, всегда можно по официальному списку MOEX Blue Chip.

Ликвидность — высокая

Как правило, ликвидность у акций высокая — их можно продать в любой момент на бирже через приложение вашего брокера. Но в случае, например, открытия ИИС (индивидуального инвесторского счёта) сами деньги со счёта можно будет вывести спустя несколько лет, иначе вы лишитесь всех дополнительно заработанных на акциях средств.

Примеры стабильных акций с дивидендами

- Сбербанк — ожидаемые дивиденды за 2025 год составляют 12,8%. Сами акции за год при этом почти не изменились в цене.

- МТС — ожидаемые дивиденды за 2025 год составляют 16,8%. Стоимость акций также остаётся стабильной и на настоящий момент держится на уровне начала года.

Краудинвестинг и краудлендинг

Краудинструменты предлагают вкладываться в займы бизнесам или внебиржевые акции через специальную платформу, находящуюся под надзором ЦБ РФ. При этом инвесторы здесь получают более высокий доход по сравнению с остальными стабильными инструментами. Работает это просто: вы даёте бизнесу в долг прямо на платформе, а он возвращает ваши деньги — с процентами или дивидендами через заранее согласованный срок.

Имеем идеально сочетание: инвесторы быстро вкладывают средства, чтобы зарабатывать до 40% годовых, а бизнес получает дешёвые деньги без волокиты и жёстких условий, как у многих банков.

Доходность — ~35% годовых

В среднем, инвестиционные платформы предлагают ~35% годовых. Очень просто найти проекты и с большей доходностью, но обычно по ним выше риск или значительно меньше срок займа.

В таком случае при вложении 100 000 ₽ за год вы легко получите около 30 000 ₽ за 12 месяцев после уплаты НДФЛ.

Риски — умеренные

Умеренные: главный страх инвесторов на таких платформах — это дефолт заёмщика. Поэтому платформы активно вводят новые инструменты для снижения рисков: тщательнее отбирают клиентов, привлекают поручителей, предлагают залоговые займы, а также сами становятся поручителями по займам.

Ликвидность — низкая

Низкая, как у вкладов — деньги заморожены до конца срока займа, а внебиржевые акции или облигации значительно сложнее продать, чем обычные.

Пример платформы коллективных инвестиций

bizmall предлагает инвесторам займы бизнесам с доходностью до 40%, а также покупку акций и облигаций крупных компаний, пока не вышедших на IPO.

Сравниваем все способы

Выводы

Итак, исходя из этой таблицы вы можете составить свой топ инструментов, куда стоит вкладывать деньги.

А мы подготовили три инвестиционные стратегии , которые на наш взгляд являются оптимальными в 2025 году.

Крауд и акции — высокий риск, высокие ставки

Если вкладываетесь в облигации и акции на инвестиционных платформах и на бирже, вам точно придётся досконально изучить весь рынок и следить за новостями, чтобы в случае чего успеть избавиться от активов «на хаях». Однако при такой стратегии ваш доход, скорее всего, будет максимальным, но и седых волос на голове явно прибавится.

Золотая середина: ПИФы, облигации, займы

Попробуйте ПИФы, корпоративные облигации и займы бизнесам. В таком случае вы тоже можете претендовать на высокую доходность, но риски сведутся к низким и будут зависеть только от глобальных мировых новостей.

В случае такой стратегии неизрасходованные или освободившиеся средства рекомендуем инвестировать во вклады, чтобы деньги продолжали работать, пока вы ищете новый инструмент инвестиций.

ОФЗ, вклады, госконтракты — консервативно и относительно безопасно

ОФЗ, банковские вклады, займы на исполнение госконтрактов через инвест-платформы — ваш выбор. Здесь риск невыплат стремится к нулю, а процент всё ещё остаётся высоким, чтобы вы не теряли деньги и даже зарабатывали.

И помните: диверсификация помогает снизить риски кратно — поэтому не стесняйтесь распределять ваши средства и пробовать новые инструменты.

Мы рассмотрели самые простые, но всё ещё прибыльные способы инвестировать в 2025 году. При этом за время чтения статьи вы могли убедиться, что даже 100 000 ₽ — это капитал, который может работать и приносить немалые деньги. Главное здесь — правильно поставить себе цель и подготовиться к таким вложениям, а не бездумно хранить деньги под подушкой.

Начинайте с простого, тестируйте разные инструменты, и со временем вы сможете увеличить доходность и стать настоящим профессионалом в мире инвестиций.