Ещё каких-то двадцать лет назад пачка купюр в бумажнике звучала как символ уверенности: "мои деньги – мои правила". Никаких уведомлений, проверок и лимитов. Просто ты, наличка и ощущение независимости. Сегодня же наличные превратились в почти «нелегальный» аксессуар — как будто держишь не деньги, а компромат.

💼 Эра прозрачных кошельков

Центробанк официально решил: пора поставить точку в «романе» россиян с наличными. Новые рекомендации регулятора фактически запускают масштабную программу финансового наблюдения. Теперь банкам разрешено пристально следить за всем, что хоть как-то выбивается из привычного сценария ваших доходов:

- Внесли на счёт больше, чем обычно?

- Получили деньги от загадочного «спонсора»?

- Купили валюту за наличные без видимой причины?

Поздравляем: вы потенциально интересны банковской службе безопасности. Никакой драмы — просто теперь банк включит режим «финансовый детектив» и вежливо поинтересуется: «А откуда, собственно, деньги, Зин?»

📱 Соцсети — ваш новый финансовый паспорт

Самое пикантное — банки теперь могут анализировать открытые источники, включая ваши соцсети. Да-да, то самое место, где вы хвастались отпуском, новой машиной и тем, как «жизнь удалась».

Официально никто не будет листать ваши сторис под микроскопом. Но если фото с пачкой купюр или пост о покупке яхты не совпадает с вашим скромным окладом в бухгалтерии — ждите вопросов.

Ведь для алгоритма всё просто: если вы живёте как миллионер, но зарабатываете как менеджер, значит, где-то не сходится арифметика. Даже безобидная фотография бокала вина на Мальдивах теперь способна вызвать интерес — не налоговой, так банка.

💡 Почему всё это происходит?

ЦБ объясняет реформу благородно: борьба с теневыми доходами, отмыванием и финансовыми махинациями. Звучит разумно. Но на деле регулятор просто передаёт часть контроля самим банкам — мол, следите за клиентами, чтобы потом не пришлось объясняться.

Результат очевиден: каждый перевод, каждая крупная сумма наличных превращаются в маленькое расследование. Наличные больше не символ свободы — это скорее красная лампочка внимания в системе мониторинга.

🤔 Что делать простым людям?

Паниковать не стоит. Если вы живёте на официальную зарплату и не храните миллионы «под матрасом», всё будет спокойно. Но теперь даже подарок от родственника или продажу старого автомобиля лучше документально подтвердить.

Даже если просто закрываете кредит — будьте готовы объяснить источник средств. Не потому что вы сделали что-то нелегальное, а потому что система теперь подозревает всех по умолчанию.

🏦 Пока деньги ещё ваши…

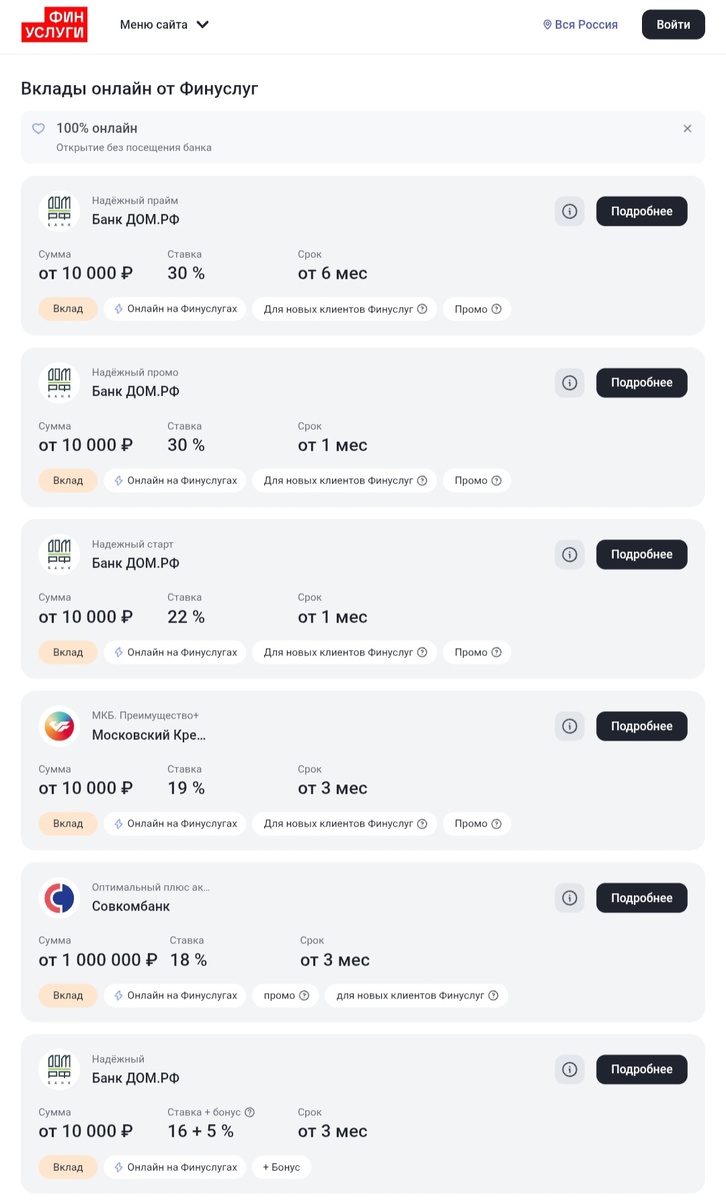

На фоне усиливающегося контроля многие ищут, как легально сохранить и приумножить сбережения. И тут как нельзя кстати всплывает вклад через сервис «Финуслуги» под 30% годовых — редкость, почти исчезающий вид.

Пока ключевая ставка снижается, банки уже готовятся урезать доходность по вкладам. Так что если у вас ещё лежат «наличные про запас», возможно, стоит заставить их работать — пока это всё ещё выгодно и просто.

Пока регуляторы ужесточают контроль за наличными, некоторые успевают заработать на прозрачности. Да-да, парадокс: чем меньше свободы для налички, тем больше возможностей у тех, кто играет по правилам.

Вклад через сервис «Финуслуги» — это не какой-то новый банк, а агрегатор предложений, созданный при поддержке Московской биржи.

Сервис подбирает реальные банковские вклады, оформленные официально, но с повышенной доходностью — сейчас до 30% годовых.

Для чего это нужно?

Во-первых, чтобы сбережения не лежали «мертвым грузом».

Во-вторых, чтобы показать: зарабатывать можно и без серых схем.

Вы просто выбираете банк, оформляете вклад онлайн — и всё легально, прозрачно, с гарантией.

Ирония в том, что пока одни прячут купюры «под подушку», другие зарабатывают на них честно — просто оформив вклад через «Финуслуги».

💬 Моё мнение

Честно? Ситуация двоякая. С одной стороны, прозрачность — хорошо. Меньше «серых» схем, больше порядка. Но с другой — ощущение, что за каждым чеком, лайком и поездкой теперь кто-то наблюдает.

Похоже, эпоха купюр действительно подходит к концу. А вместе с ней — ощущение личной финансовой приватности.

А вы как считаете — это логичный шаг к цивилизованной экономике или уже перебор с тотальным контролем? Пишите своё мнение в комментариях — интересно узнать, где вы ставите грань между «безопасностью» и «слежкой».

❤️ Подписывайтесь на канал и ставьте лайк — это мотивирует меня писать новые статьи о том, куда катится наш цифровой мир и как не потеряться в нём.

Популярное на канале: