Продолжаем следить за автомобильным рынком на основе данных сайта av.by. Третий квартал 2025 года оказался предсказуемым, но при этом наглядным: летние месяцы прошли в более спокойном режиме, а с приходом осени рынок оживился. После традиционного отпускного затишья пользователи активизировались, предложения вернулись к росту, в отдельных категориях стабильно проявлялся интерес покупателей. Что происходило с объявлениями, ценами и поведением пользователей — рассмотрим подробнее.

Активность частных продавцов: лето прошло в росте

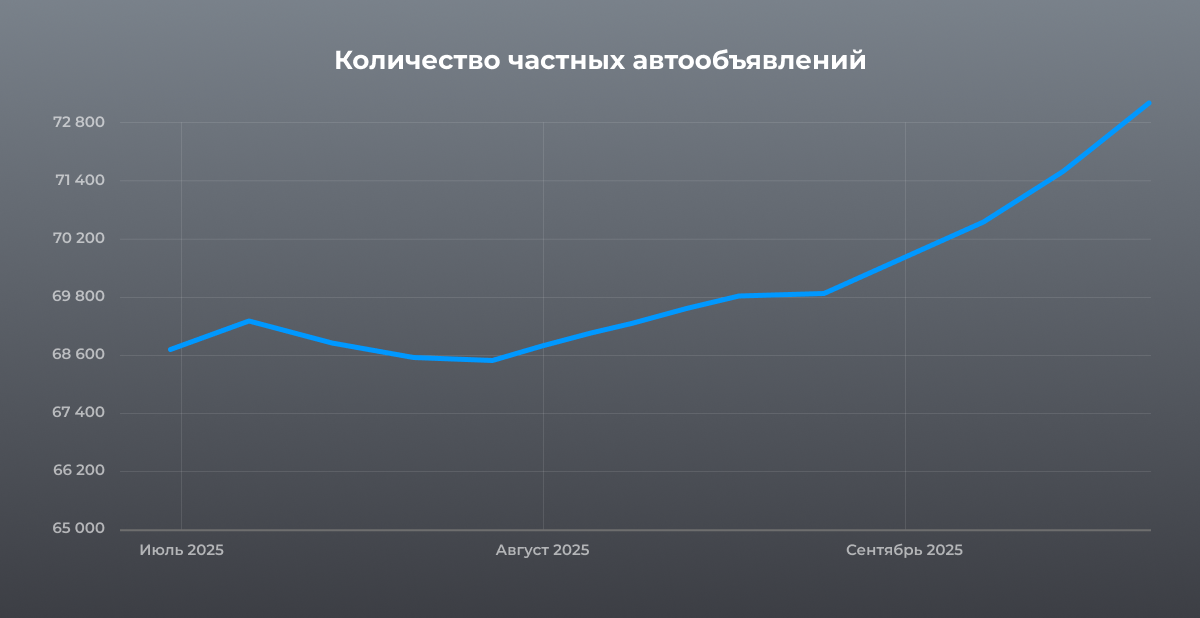

Летние месяцы для авторынка всегда проходят спокойнее, и 2025-й не стал исключением. В июле и первой половине августа активность частных продавцов слегка просела, а база объявлений удерживалась на уровне около 68 тысяч. Однако ближе к осени рынок оживился: к концу сентября количество активных предложений превысило 72 тысячи, что стало одним из максимальных значений за год.

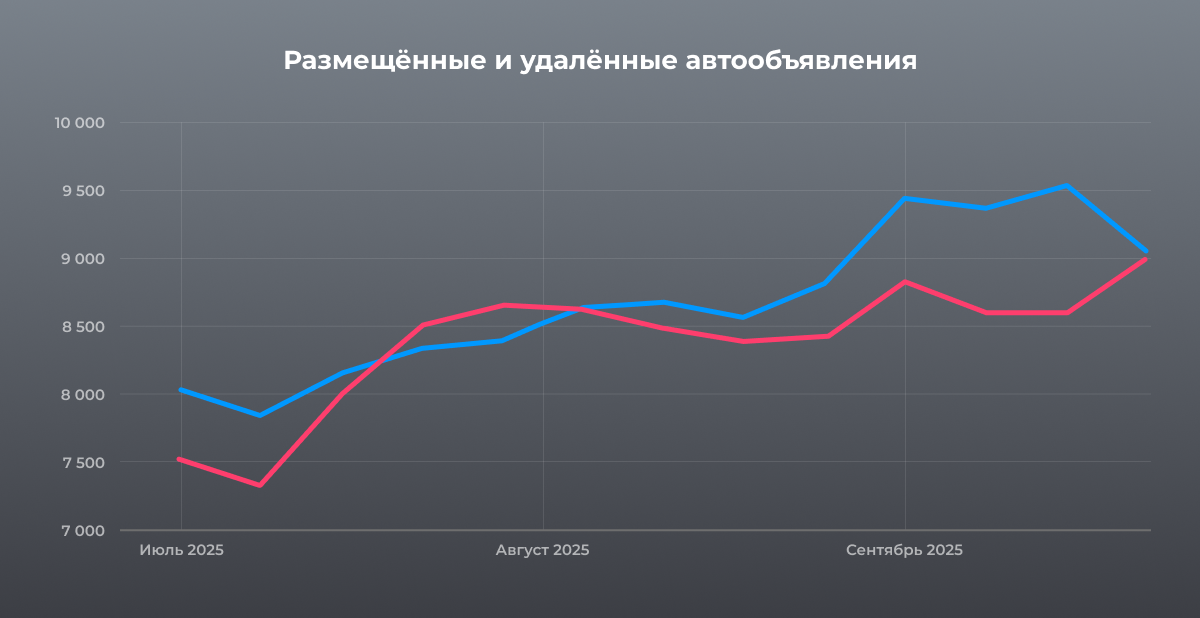

Важно отметить: рост базы объясняется не снижением продаж, а увеличением числа новых публикаций. На графиках видно, что в июле размещения и удаления шли почти синхронно, но уже к сентябрю новые объявления заметно опережали снятые. Это говорит о том, что сделки продолжались на стабильном уровне, но предложение расширялось ещё быстрее.

Бизнес тоже ходит на каникулы

Аналогичная картина наблюдается и у юридических лиц. Осенью их база активных объявлений также пошла в рост, что подтверждает сезонный характер рынка, так как и частные, и профессиональные продавцы действовали по схожему сценарию: в июле замедление, в августе стабилизация, а к сентябрю — оживление.

Кто размещает — тот и удаляет

Если посмотреть на динамику публикаций и удалений по конкретным маркам и моделям, лидеры остаются привычными: автомобили, которые чаще всего выставляют, так же активно уходят с рынка. По сравнению с прошлым кварталом произошла небольшая ротация в топах: Audi 80 и VW Golf 3 уступили места, зато неожиданно в лидеры ворвался Opel Zafira.

Цены тоже были на каникулах

Очень интересную картину мы наблюдаем в поведении средней цены публикуемых объявлений. Как только закончился сезон отпусков, цены выросли (пусть и незначительно), при этом рост количества предложений был только у «дешёвых» сегментов. Об этом ниже.

Средняя цена

Структура предложений по сегментам сохранилась, однако акценты распределились следующим образом:

- До $5 000 — самый динамичный сегмент, который рос на протяжении всего квартала. Именно бюджетные автомобили оставались в фокусе покупателей.

- $5 000—10 000 — постепенно прибавлял, сохраняя статус одного из самых массовых диапазонов.

- $10 000—20 000 — показал разнонаправленное движение: летом наблюдалось лёгкое снижение, к сентябрю ситуация стабилизировалась.

- $20 000—40 000 — без серьёзных изменений: просадка в середине квартала сменилась восстановлением.

- $40 000—80 000 и выше $80 000 — традиционно минимальная доля рынка. Почти без динамики.

В целом летом укрепился спрос именно на доступные автомобили. Нижние сегменты росли быстрее остальных, тогда как средний и высокий классы оставались относительно стабильными. Всё это указывает на смещение покупательского интереса в сторону практичных и недорогих машин.

Поведение покупателей

Если смотреть на активность пользователей по количеству диалогов, то видно, что летом и покупатели, и продавцы были менее активны. Однако уже к сентябрю спрос заметно оживился. Важно подчеркнуть: в отличие от прошлого года рост осенней активности оказался более резким, что говорит о возвращении покупателей на рынок сразу после отпусков.

Отдельного внимания заслуживает динамика проверок VIN-кодов. Их количество также увеличилось в сентябре. Иногда после проверки покупатель уже не видит смысла писать продавцу, и этот фактор напрямую влияет на статистику диалогов.

Гараж

Сервис «Гараж» продолжает набирать популярность: пользователи добавляют свои автомобили, участвуют в «Сообществах» по марке и модели, проверяют историю по VIN и ведут свои «бортжурналы». Примечательно, что в топе «гаражных» моделей остаются именно «народные» автомобили, которые активно используются в повседневной жизни, а не только выставляются на продажу.

Совсем скоро завершится финальный розыгрыш автомобиля BYD Yuan Up. Следите за нашими соцсетями, в которых мы проинформируем вас об онлайн-трансляции, где в прямом эфире будет определён победитель.

Итоги квартала

Третий квартал 2025 года подтвердил сезонность авторынка: летом традиционная пауза и лёгкий спад активности, а к осени — оживление и рост. В итоге рынок подошёл к финалу квартала с увеличенной базой предложений, стабильным уровнем продаж и явным акцентом на доступные сегменты.

Если обобщить:

- рынок остаётся устойчивым;

- спрос постепенно смещается в сторону бюджетных автомобилей;

- осень вернула динамику, и покупатели стали активнее.

Впереди заключительный квартал года — традиционно самый напряжённый и интересный. Он покажет, как рынок встретит зиму и с каким настроением войдёт в 2026 год.