Инфляция – это процесс обесценивания денег, при котором на одну и ту же сумму со временем можно купить все меньше товаров и услуг. По данным ЦБ РФ за последние 5 лет (с 2020 по 2025 год) среднегодовой уровень инфляции в России превысил 8%.

Это означает, что 100 000 рублей, оставленные на депозите в банке без инвестирования, к 2025 году сохранили покупательную способность всего на уровне 68 000 рублей.

Чтобы не потерять деньги, люди инвестируют свои сбережения. Однако не все инвесторы готовы рисковать. Для консервативных вкладчиков наиболее привлекательны три инструмента:

- Банковские вклады – классический способ сохранения капитала с фиксированной ставкой.

- Облигации – ценные бумаги с гарантированным купонным доходом, в том числе государственные (ОФЗ) и корпоративные.

- Залоговые займы – это инвестиции в бизнес-проекты, в качестве обеспечения по которым выступает недвижимость, движимое имущество, оборудование предпринимателя, берущего займ под проценты у инвестора.

Эти три инструмента считаются низкорисковыми:

- вклады защищены системой страхования на сумму до 1,4 млн. рублей

- облигации, особенно государственные, отличаются высокой надёжностью

- залоговые займы минимизируют риск потерь за счёт имущественного обеспечения, стоимость которого как минимум на 30 % превышает сумму займа.

Рассмотрим, какую доходность могли бы принести эти инструменты за 5 лет, если инвестор вложил 100 000 рублей в эти инструменты. Расчеты будут средними, т.к ставки не плавающие, а фиксируются на конкретный срок размещения инвестиций.

Банковские вклады

Это размещение средств в банке под фиксированную процентную ставку на определенный срок –от 3 месяцев до 3 лет. Ставка не меняется в течение срока действия договора, но по его окончании средства можно реинвестировать по действующим ставкам.

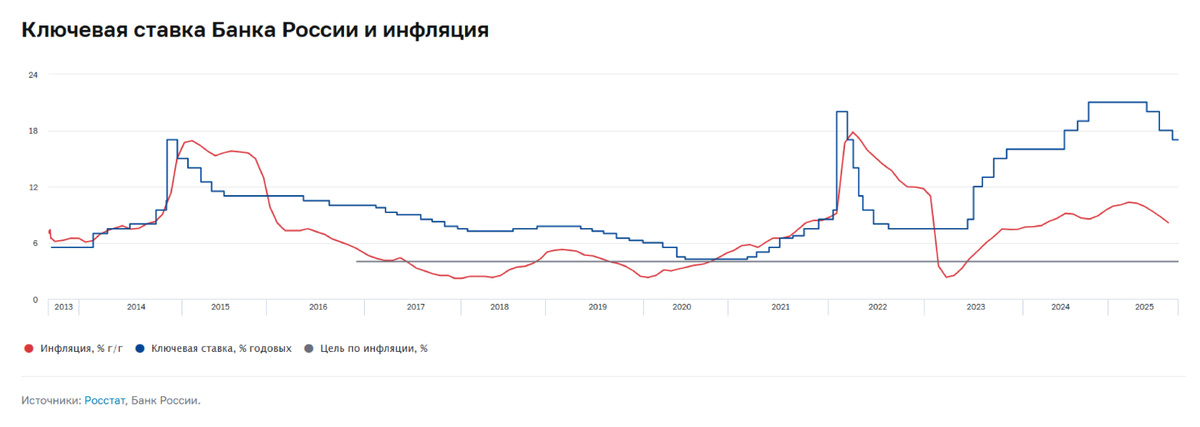

Динамика ставок:

2020–2021: низкие ставки – 4,5–7% годовых (ключевая ставка ЦБ – 4,25%).

2022: резкий рост – до 17–19 % (после поднятия ключевой ставки до 20 %).

2023: постепенное снижение — до 7–8%.

Конец 2023 – 2024: ставки поднялись с 14 до 20%.

На данный момент период стагнации процентов по банковским вкладам на фоне снижения ключевой ставки ЦБ.

Возможный сценарий инвестирования:

По истечении срока он «поймал» момент резкого повышения и разместил свои сбережения вместе с полученными процентами, т.е 106 тыс. рублей на 2 года под 18%.

А в 2024 году вложил свой сформированный капитал за 3 года – 144160 рублей под 20%, зафиксировав их еще на 2 года.

К 2026 году инвестор получит почти 202 тыс. рублей. Это идеальный сценарий. Но такие долгосрочные высокие ставки были редкостью – большинство вкладов открывалось на 1 год.

Инвестиции в облигации

Это долговые ценные бумаги, по которым инвестор получает купонный доход и возврат номинала в конце срока. Ставка (доходность) фиксируется при покупке на определенный срок.

Например, доходность по самым стабильным ОФЗ в течение рассматриваемых 5 лет росла.

И если в 2020 году государственные облигации сроком погашения 10 лет можно было купить с доходностью – 5,6%, то в пиковое значение в середине 2024 года в ОФЗ можно было вложиться с доходностью 16,8%.

Эти инструменты обладают рядом существенных преимуществ перед банковскими вкладами.

Во-первых, можно зафиксировать высокий доход облигаций на длительный срок – 10 лет, что особенно выгодно в периоды повышения ставок.

Во-вторых, в отличие от вкладов, облигации можно продать в любой момент без потери накопленного купонного дохода. Это дает инвестору гибкость в управлении капиталом и возможность получить средства в случае необходимости.

В-третьим, надежность ОФЗ обеспечена рейтингом эмитента, поэтому в него можно вкладывать более 1,4 млн. рублей, с низким риском.

Если держать облигацию до погашения, колебания рынка не повлияют на итоговую сумму — инвестор гарантированно получит номинал по окончанию срока.

Доходность залоговых займов

Это инвестиции онлайн через P2P-платформы, где инвестор предоставляет деньги предпринимателю под залог. Имущество, оформляемое в качестве обеспечения, оценивается как минимум на 30% дороже суммы займа, что снижает риск потерь. Доходность – 17–25%, фиксируется на срок займа (обычно 6-24 месяца).

Таким образом, при инвестировании в залоговые займы ежегодно инвестор может получать порядка 20 тыс. рублей со 100 тыс. рублей. Что в совокупности за 5 лет принесло бы от 100 тыс. рублей прибыли (это без учета реинвеста).

Надежные платформы предоставляют возможность диверсификации внутри инструмента, т.е инвестор может вкладывать одновременно в несколько займов, что снижает влияние единичных дефолтов.

Как выбрать, куда инвестировать

Недостаточно выбрать один инструмент и вложить в него свои сбережения. Для сохранения и приумножения капитала консервативному инвестору стоит:

- Использовать реинвестирование для поддержания высокой доходности.

- Сформировать смешанный портфель: где будут вклады, ОФЗ, корпоративные облигации, залоговые займы.

- Отслеживать динамику ставок, чтобы вовремя выгодно перераспределять средства.

Такой подход позволяет не только защитить капитал, но и получать стабильный пассивный доход, превышающий уровень инфляции.