Управление Крипто-Портфелем с Использованием Линейного Программирования

В современном финансовом мире наблюдается значительный рост популярности криптовалют. Многие инвесторы стремятся к высокой доходности, вкладывая капитал в цифровые активы, но при этом они сталкиваются с необходимостью минимизировать риски и упростить процесс управления. Для разработки эффективных инвестиционных стратегий часто применяются математические подходы, среди которых важное место занимает линейное программирование.

Особенности Подхода и Цели Работы

Основой линейного программирования является оптимизация — поиск наилучшего результата (например, максимальной прибыли) при заданных ограничениях (таких как бюджет или уровень риска). В работе используются числовые данные: историческая доходность, волатильность активов и их корреляция. Этот метод позволяет создать сбалансированный портфель, который соответствует конкретным инвестиционным целям.

Однако стоит помнить, что этот метод не идеален: он базируется на прошлых данных, которые не гарантируют будущих результатов, и не может предсказать внезапные рыночные потрясения. Поэтому перед внедрением таких систем необходимо глубоко изучить рынок и, желательно, проконсультироваться с финансовыми аналитиками. Для закрепления финансового результата важна долгосрочная стратегия и регулярный пересмотр состава портфеля.

Цель нашей работы — найти оптимальное распределение капитала между криптовалютами, чтобы максимизировать потенциальную доходность при соблюдении заданных ограничений по риску.

Для достижения цели мы выполнили следующее:

● Выбрали перспективные криптовалюты с различным профилем риска и доходности.

● Собрали статистику по средней месячной доходности и волатильности (как мере риска).

● Определили переменные (Xi) — доли портфеля, выделенные на каждый актив.

● Сформулировали математические ограничения (общий бюджет, максимальный риск, диверсификация).

● Оценили полученные результаты.

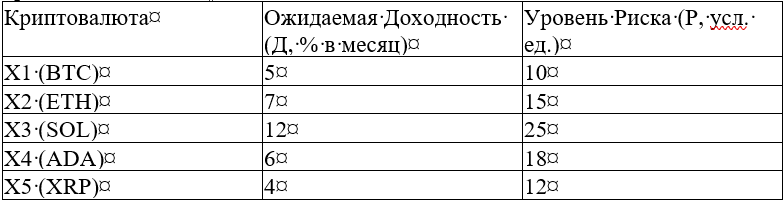

В качестве активов для анализа были выбраны:

● X1 – Bitcoin (BTC)

● X2 – Ethereum (ETH)

● X3 – Solana (SOL)

● X4 – Cardano (ADA)

● X5 – Ripple (XRP)

Математическая Модель и Результаты

Характеристики активов и требования к портфелю (условные данные) представлены ниже:

Математическая модель:

Целевая функция (максимизация доходности): F = 5*X1 + 7*X2 + 12*X3 + 6*X4 + 4*X5 → max

Ограничения:

1. Ограничение по риску: 10*X1 + 15*X2 + 25*X3 + 18*X4 + 12*X5 <= 16.

2. Сумма долей: X1 + X2 + X3 + X4 + X5 = 1.

3. Ограничения на долю каждого актива (для диверсификации): 0.05<= Xi <=0.4.

С помощью симплекс-метода линейного программирования было найдено оптимальное распределение капитала:

● X1 (Bitcoin): 40%

● X2 (Ethereum): 30%

● X3 (Solana): 5%

● X4 (Cardano): 5%

● X5 (Ripple): 20%

Проверка и Выводы

Проверка решения показала, что найденное распределение соответствует всем требованиям:

● Сумма долей: 40% + 30% + 5% + 5% + 20% = 100%.

● Совокупный риск: (0.40*10) + (0.30*15) + (0.05*25) + (0.05*18) + (0.20*12) = 13.05, что меньше, чем максимальные 16.

● Доли активов: Все доли находятся в диапазоне от 5% до 40%.

При таком оптимальном распределении максимальная ожидаемая доходность портфеля составит 5.8% в месяц.

Вывод: Распределение активов в указанных пропорциях (40%, 30%, 5%, 5%, 20%) обеспечивает максимально возможную ожидаемую доходность при полном соблюдении заданных инвестором ограничений по риску и диверсификации. Это подтверждает, что линейное программирование является эффективным инструментом для разработки объективной и математически обоснованной инвестиционной стратегии.

p.s. написано для вуза)