Мировая экономика иногда висит на волоске — один неверный поворот, и цепочка рушится. Пример: 23 марта 2021 года контейнеровоз Ever Given сел на мель в Суэцком канале. Казалось бы, локальный сбой — но его эффект был глобальным: **треть мировой торговли» шла через эту полосу воды. В течение шести дней скопились около 370 судов, потери составили до 9,6 млрд долларов в день. Остановились поставки всего — от туалетной бумаги до комплектующих Tesla.

Этот эпизод продемонстрировал: контроль над узкими точками — не дань киношной теории, а реальность. Если один корабль может парализовать мировой экспорт, то власть уже перешла к тем, кто владеет не нефтью, а каналами, портами, заводами переработки и доступом к воде.

⚙️История контроля: от руды к контракту

В XIX веке рынок ресурсов стал усложняться. В 1877 году в Лондоне появилась биржа металлов LME — она установила стандарты качества и сроки поставок. Руда превратилась в финансовый контракт, который можно куплять и продавать, даже если её еще не добыли. К началу XX века биржа LME задавала ориентиры цен на половину мирового рынка меди.

Джон Рокфеллер показал следующий уровень: его Standard Oil контролировала не только добычу, но и трубы, транспорт и переработку. К 1911 году компания контролировала около 90 % нефтяного рынка США. Суд разделил её, но урок остался: монополию через инфраструктуру ломать сложнее.

После распада СССР западные трейдеры пробились через хаос. Швейцарская Glencore увидела возможность: вместо зависимости от добытчиков — сама стать добытчиком, владельцем логистики и трейдером. К 2013 году она поглотила Xstrata и получила контроль над всеми звеньями цепи: от шахты в Конго до заводов в Европе.

🔄Наблюдатель над потоком: кто держит ресурсный трафик

В XXI веке ценность — не в шахтах, а в потоке. Особенно это важно на перекрестке энергоперехода и цифровой экономики: литий, кобальт, никель, медь — ресурсы будущего.

Редкоземельные металлы: Китай как фильтр

США закрыли рудник Маунтен-Пасс, полагая, что редкоземы — просто руда. Китай же освоил переработку и сосредоточил её в Баотоу. Когда в 2010 году Китай ограничил экспорт редкоземов, цена на неодим взлетела с 40 до 330 долларов за кг за три месяца.

Литий: металл с потенциалом, но узким горлышком

Запасы лития оцениваются более чем в 30 млн тонн. Добыча концентрируется в Австралии. Но вот главный узел: переработка лития. Шесть из десяти аккумуляторных заводов завязаны на китайские химические мощности. Без переработки литий останется сырьем. Tesla, Volkswagen и другие автогиганты заключают долгосрочные контракты, чтобы гарантировать ресурс, который пока просто лежит в земле.

Кобальт: Конго добывает — Китай перерабатывает

Кобальт добывается в основном в Демократической Республике Конго, но более двух третей переработки приходится на Китай. В 2021 году спрос на батареи создал скачок цены кобальта на 80 % за несколько месяцев — не из-за добычи, а из-за узкого места переработки.

Медь & никель: ток электромобиля

В электромобиле может быть до 100 кг меди — в 4 раза больше, чем в авто на бензине. Никель — ещё более драматичный кейс: в марте 2022 цена на LME выросла на 100 % за день. Причина: короткая позиция одного китайского трейдера и слухи о санкциях в отношении «Норникеля». Биржа остановила торги и отменила сделки — физический дефолт повлиял на финансовый рынок.

Металлы будущего (литий, кобальт, никель) концентрированы ещё сильнее, чем нефть или зерно.

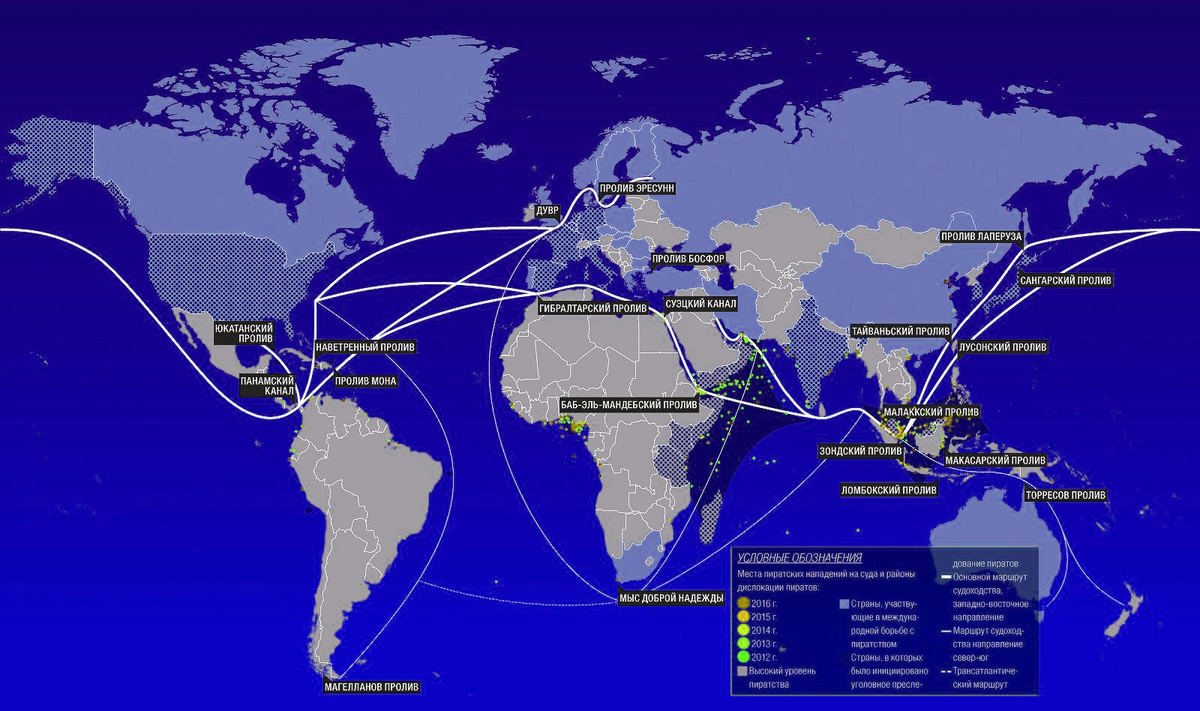

🚢Логистика, климат и водные пути

Даже с идеальными контрактами ты будешь беспомощен, если путь заблокирован.

- Суэцкий канал (193 км) связывает Азию и Европу. Если закрыть его — надо обойти Африку, добавив 8000 км (10 дней). Египет получает около 9 млрд долларов в год, просто контролируя воду.

- Пролив Ормуз — около 20 % нефти проходит здесь. Иран угрожал его закрыть.

- Пролив Малакка — всего пара километров воды, но через него проходит до 90 000 судов ежегодно.

- Канал в Панаме зависит от уровня воды. В засуху (как в 2023) меньше воды — меньше проходов — ставки фрахта взлетают на 300 %.

- В 2022 году на Рейне (Германия) уровень воды упал до 32 см — баржи работали лишь на четверть, ставки фрахта подскочили в 5 раз.

💧Вода и едo: ресурсы, которые выглядят вечными

Когда даже воду можно торговать — пора всерьёз задуматься.

- В декабре 2020 на Чикагской бирже появились фьючерсы на воду (Nasdaq Velis California Water Index). Право на ~1,2 млн литров воды стоило $1200, в засуху могло вырасти до $2500.

- Девять стран контролируют 60 % пресной воды Земли (Россия, США, Бразилия и др.). Но важно не дождь — важно, кто может открыть или закрыть кран.

- В Саудовской Аравии нет пресной воды, но есть 20 % мировых мощностей по опреснению. Технологии принадлежат Veolia (Франция) и IDE Technologies (Израиль).

- В Калифорнии 20 млн человек зависят от инженеров, управляющих плотиной Гувера 😬.

В продовольствии — аналогичная ситуация. Четыре крупнейшие корпорации (Cargill, ADM, Bunge, Dreyfus) контролируют торговлю зерном, логистику, порты. В 2022 из-за обмеления реки Миссисипи (по ней идёт 60 % экспорта кукурузы и сои) баржи пришлось полузагружать — фрахт подскочил в два раза, экспорт зерна рухнул на 20 %.

💰Финансы, склады и технический контроль

Контроль — не физика, а математика и стандарты.

- На бирже нефти продаётся в 30 раз больше бумажных баррелей, чем реально добывается. Цену формируют те, кто часто никогда не видел этот ресурс.

- Компании вроде Goldman Sachs владели алюминиевыми складами LME. Они помещали металл на склад, создавали очереди, перелагали металл с одного склада на другой — покупатели ждали, цена росла.

- До 2021 ставка LIBOR (межбанковская ставка Лондона) влияла на весь мировой кредит. Оказалось: крупные банки (Barclays, UBS, Deutsche Bank) манипулировали её годами, меняя цену денег — и косвенно — цену ресурсов.

- Технические стандарты играют роль невидимого барьера. Почему в СНГ колея железной дороги — 1520 мм, а в Европе — 1435 мм? Разница в см заставляет перегружать вагоны, платить за обработку, тратить деньги. В СССР это был сознательный барьер.

- Экологические и социальные требования добавляют ещё фильтры. Сертификаты становятся обязательными, что закрывает вход мелким игрокам. «Зелёный алюминий» может стоить на 20 % дороже обычного.

- В Конго до 15 % кобальта добывают кустарно, иногда — с детским трудом. Производители избегают такого сырья, создавая альтернативный рынок «чистого» кобальта. Европа готовит углеродные пошлины (CBAM), чтобы наказать металл с высоким CO₂ — ещё одно оружие в торговой войне.

🧭Итог: ресурс — это не просто то, что лежит в земле

В XXI веке значение имеет не запас, а цепочка: от шахты до смартфона. Контроль над инфраструктурой, логистикой, стандартами, технологиями, финансами — всё это вместе формирует невидимую монополию.

Для нас, обычных людей, эта система проявляется в ценнике: засуха в Аргентине — хлеб дорожает. Задержка танкеров — бензин — дороже. Смартфон — дороже, если литий или кобальт не смогли пройти свой маршрут.

Вывод: владеет не тот, у кого больше земли, а тот, кто держит путь. И пока эти пути контролируют немногие — уязвимы все остальные.