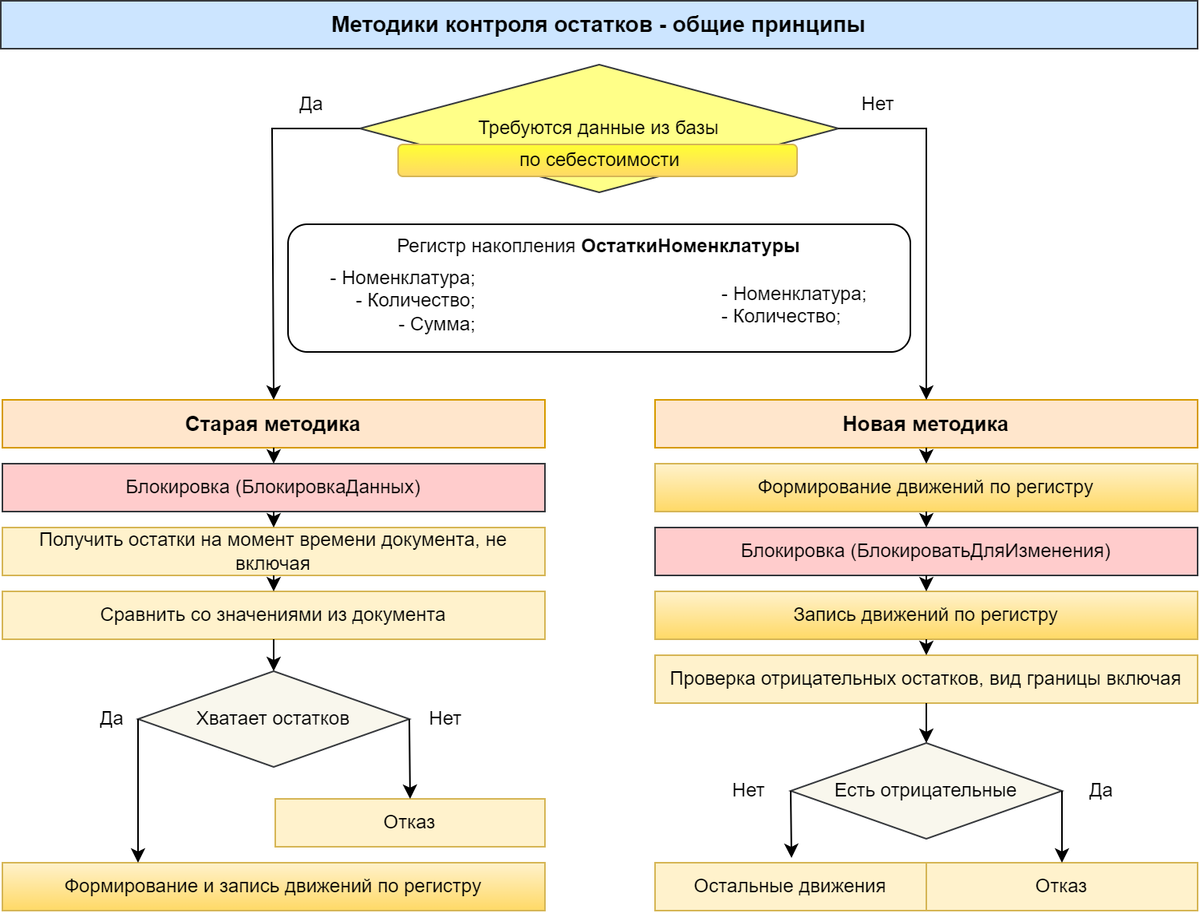

При решении задач оперативного и бухгалтерского учета для контроля отрицательных остатков существуют две методики "старая" и "новая". Остатки контролируются до записи движений в регистры. Применяется когда в самом документе данных недостаточно для формирования движений Остатки контролируются после записи движений в регистры. Более эффективна, т.к. сокращается время блокировки таблиц.

При решении задач оперативного и бухгалтерского учета для контроля отрицательных остатков существуют две методики "старая" и "новая".

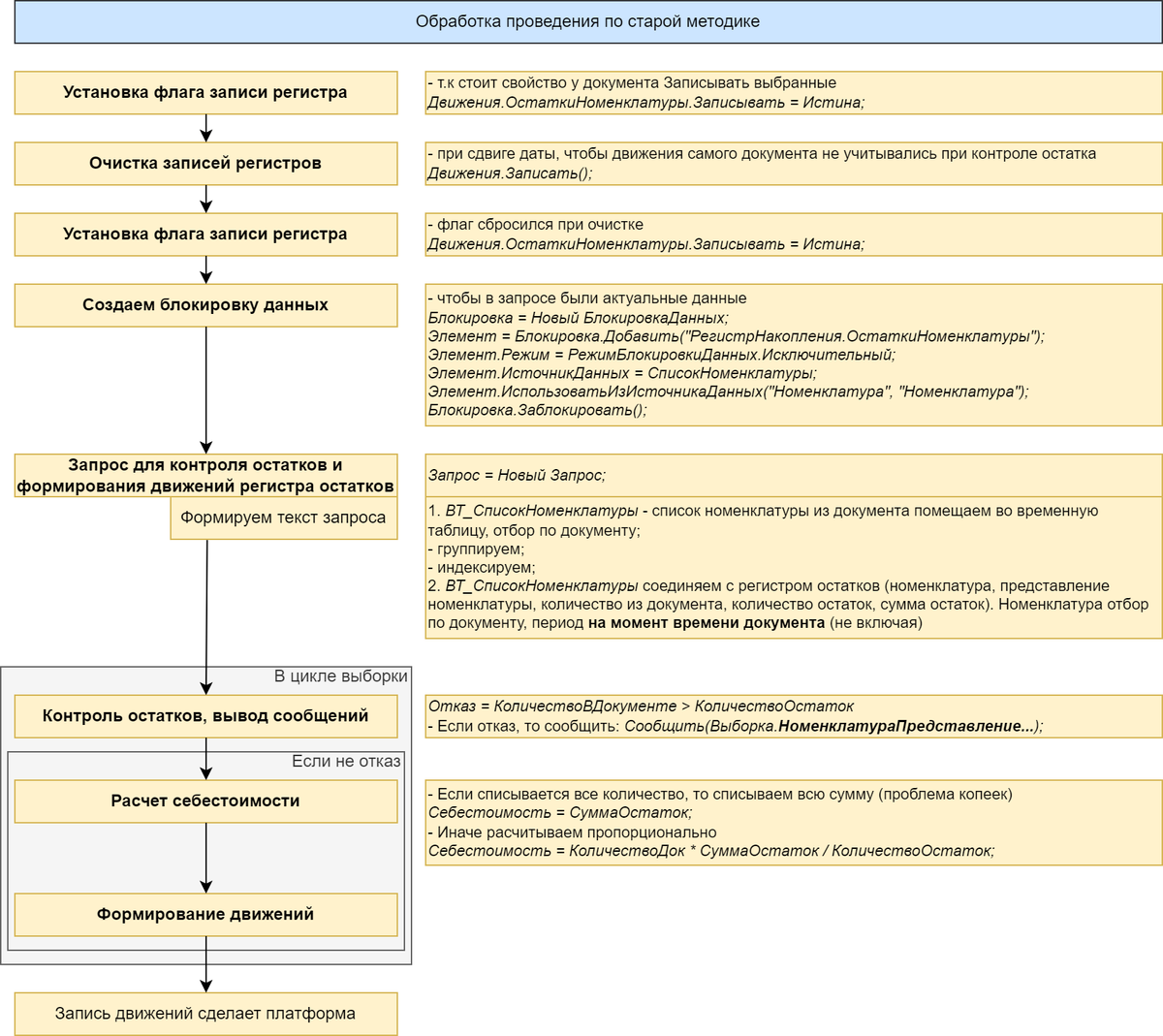

Старая методика

Остатки контролируются до записи движений в регистры.

Применяется когда в самом документе данных недостаточно для формирования движений

Новая методика

Остатки контролируются после записи движений в регистры.

Более эффективна, т.к. сокращается время блокировки таблиц.

Методики контроля - общие принципы

Обработка проведения по старой методике