uno. Я не профессионал по анализу предприятий, поэтому текст ниже - лишь мои наблюдения и копипаста из документации компании. Информация взята с официального сайта предприятия и сайта раскрытия информации.

dos. Это не инвестиционные рекомендации. Чур-чур-чур!

tres. Используйте информацию на свой страх и риск, т.к. в ней могут быть и ошибки. Всегда проверяйте сами!

Официальный сайт: https://lukoil.ru/

Ссылка на сервер раскрытия информации: https://www.e-disclosure.ru/portal/files.aspx?id=17&type=2

Бизнес-модель компании:

Разведка, добыча, переработка и реализация нефти и нефтепродуктов. Лукойл является крупной вертикально-интегрированная компания (ВИК)*.

* что является неоспоримым плюсом, особенно сейчас. Бензин дорожает, у независимых АЗС кончаются запасы и они закрываются одни за другими.

Продукция:

Нефть, мазут, светлые нефтепродукты (дизтопливо, бензин, керосин, брендированное топливо), масла, смазки, нефтехимия (полипропилен и т.д.), электрогенерация.

Нетопливная продукция – в основном та, что продаётся на АЗС. Например, сеть питания LukCafe.

Приоритетные планы развития, добычи:

В России (наивысший приоритет):

1. Северный Каспий. Всего открыто 9 месторождений на 7 млрд баррелей нефти. Вот некоторые из них:

а) Месторождение им. В. Филановского. "Флагманское" месторождение.

б) Месторождение им. Ю. Корчагина. Первое реализованное месторождение.

в) Месторождение им. В. Грайфера. Находится рядом с Филановского и имеет с ним общую инфраструктуру.

2. Балтика. Калининградская область:

а) Месторождение D41. Расположено вдоль береговой линии, а скважины пробурены с берега (весьма ловко придумано!).

б) Месторождение D33.

3. Тимано-Печора. Высокий потенциал роста, высоковязкая нефть:

а) Ярегское месторождение. Есть свой энергоцентр для обеспечения электроэнергией. Единственное месторождение в России, где добыча ведётся шахтным способом.

б) Усинское месторождение. Республика Коми. Также есть свой энергоцентр.

4. Западная Сибирь. Основной регион добычи у Лукойла.

а) Месторождение им. Усольцева. Сургутский район Ханты-Мансийского авт. округа. Развитая инфраструктура, высокий потенциал. Сложная многопластовая структура.

б) Месторождение им. В. Виноградова. Сложная геология.

в) Большехетская впадина. Добывают там как нефть так и газ.

г) Средне-Назымское месторождение. По условиям напоминает месторождение им В. Виноградова.

Узбекистан (высокий приоритет):

Два газовых проекта.

1. Кандым-Хаузак-Шады. Доля Лукойла (далее просто Доля) – 90%. Основной объект – газоперерабатывающий комплекс.

2. Гиссар. Доля – 100%.

Азербайджан:

1. Шах-Дениз. Газоконденсатное месторождение. Доля – 19,99%.

Ирак:

1. Западная Курна-2. Одно из крупнейших в мире месторождений. Доля – 75%.

2. Блок 10. Доля – 60%.

Казахстан

1. Карачаганак. Одно из крупнейших нефтегазоконденстатных месторождений в мире. Доля – 13,5%. Участие Лукойла в проекте до 2037 года.

2. Тенгиз. Одно из крупнейших в мире. Доля – 5%. Участие до 2037 года.

3. Каспийский Трубопроводный Консорциум. Единственный частный трубопровод на территории России и Казахстана. Доля -12,5%.

Египет

1. Мелейя. Доля -24%.

2. WEEM Extension. Доля – 50%.

3. WEEM. Доля – 50%.

Камерун

1. Этинде. Западная Африка, шельф Камеруна, Гвинейский залив, 20 км от берега. Доля -30%.

Нигерия

1. OML-140. Западная Африка, шельф Нигерии. Глубоководный проект. Блок нефтерождений. Доля – 18%.

Гана

1. Тано. Западная Африка, шельф Ганы. Глубоководный проект. Блок нефтерождений.

Мексика

1. Аматитлан. Штат Веракус. Доля – 50%.

2. Блоки 10,12, 28. Мексиканский залив.

ОАЭ

1. Доля 5% в концессии Ghasha. Участие до 2058 года.

Республика Конго

1. MARINE XII. Шельф Республики Конго. Доля – 25%. Участие до 2039 года. Лёгкая(!), малосернистая(!) нефть.

----

Как видно из списка стран - география обширная, а проекты разнообразны как по сложности реализации (например глубоководные), так и по составу извлекаемых ресурсов.

----

Активы:

Месторождения (см. "Приоритетные планы").

4 НПЗ в России (в Перми, Волгограде, Нижнем Новгороде, Ухте), 2 НПЗ в Европе (в Румынии, Болгарии), 45% доли НПЗ в Нидерландах. Суммарная мощность переработки – 65 млн. т в год. Есть ещё некие мини-НПЗ (где они находятся, я увы не нашёл).

Завод смазочных материалов в Торжке. На его базе Научно-исследовательский центр смазочных материалов.

В строительстве – комплекс по производству смазок в Волгоградской области.

2 газоперерабатывающих завода (ГПЗ) в Западной Сибири и Тимано-Печоре.

Нефтехимический комплекс Ставролен (Ставропольский край).

5 гидроэлектростанций (ГЭС).

СЭС (солнечные электростанции) в России, Казахстане, Узбекистане, Белоруссии, Восточной и Западной Европе. Кольская и Азовская СЭС.

5336 АЗС в 20 странах мира.

----

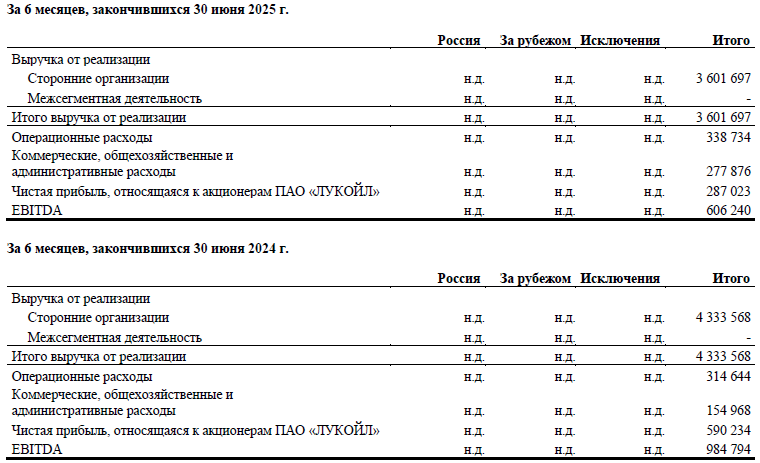

Показатели за первую половину 2025:

Инвестиции в 2025:

- Тенгизшевройл (Казахстан) -160млрд.

- Каспийский трубопроводный консорциум (Казахстан) – 47 млрд.

- Южно-Кавказская трубопроводная компания (Азербайджан) – 60 млрд.

- Прочие – 55 млрд.

- Ассоциированные организации – 118 млрд.

- 29 мая 2025 купили 5% в проекте Ghasha (ОАЭ), стало 10%.

Дивидендная политика:

Выплачиваются дважды в год. На дивиденды направляется 100% из свободного скорректированного денежного потока.

Скорректированный денежный поток - чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций ПАО «ЛУКОЙЛ».

Капитал и его структура:

Последний список аффилированных лиц был за 2021 год. Единственное, что можно предположить, что крупные доли остались у Алекперова Вагита Юсуфовича и Федуна Леонида Арнольдовича.

Риски:

Как и у любой нефтегазовой компании: долгие период крепкого рубля, низкая цена на нефть и санкции (последних компании удаётся избегать).

Bonus:

Компания периодически проводит выкуп акции, что позволяет акционерам продать доли по хорошей цене и поддерживать высокую цену на акции.

А ещё у Вагита Алекперова есть интересная книга "Нефть России: прошлое настоящее и будущее", но о ней отдельно.

Post scriptum:

Прошу пардону за возможные неточности.