Пока другие держали деньги на депозитах под 7%, Мария разобралась в облигациях и получила 18,8% прибыли

«Хватит слушать банки!» решила Мария из Москвы и провела эксперимент, который изменил её отношение к деньгам навсегда. И получила вместо скучных 7% с депозита 18,8% годовых на облигациях. И это результат правильной стратегии.

Как всё начиналось

Мария, как и миллионы россиян, всю жизнь держала деньги на банковских депозитах. «Надёжно, понятно, без риска» — говорила она себе. Но когда накопительный счёт в банке стал приносить жалкие 5-7% годовых, а инфляция «съедала» половину прибыли, терпение лопнуло.

«Неужели нет ничего лучше депозитов?» — задалась вопросом Мария.

Первый шаг: облигации вместо депозита

Изучив тему, Мария решила попробовать облигации с коротким сроком погашения. Стратегия была простой:

- Покупать облигации с ежемесячными и ежеквартальными купонами

- Настроить автоматические выплаты на карту

- Получать купоны уже после вычета всех налогов

Что купила Мария:

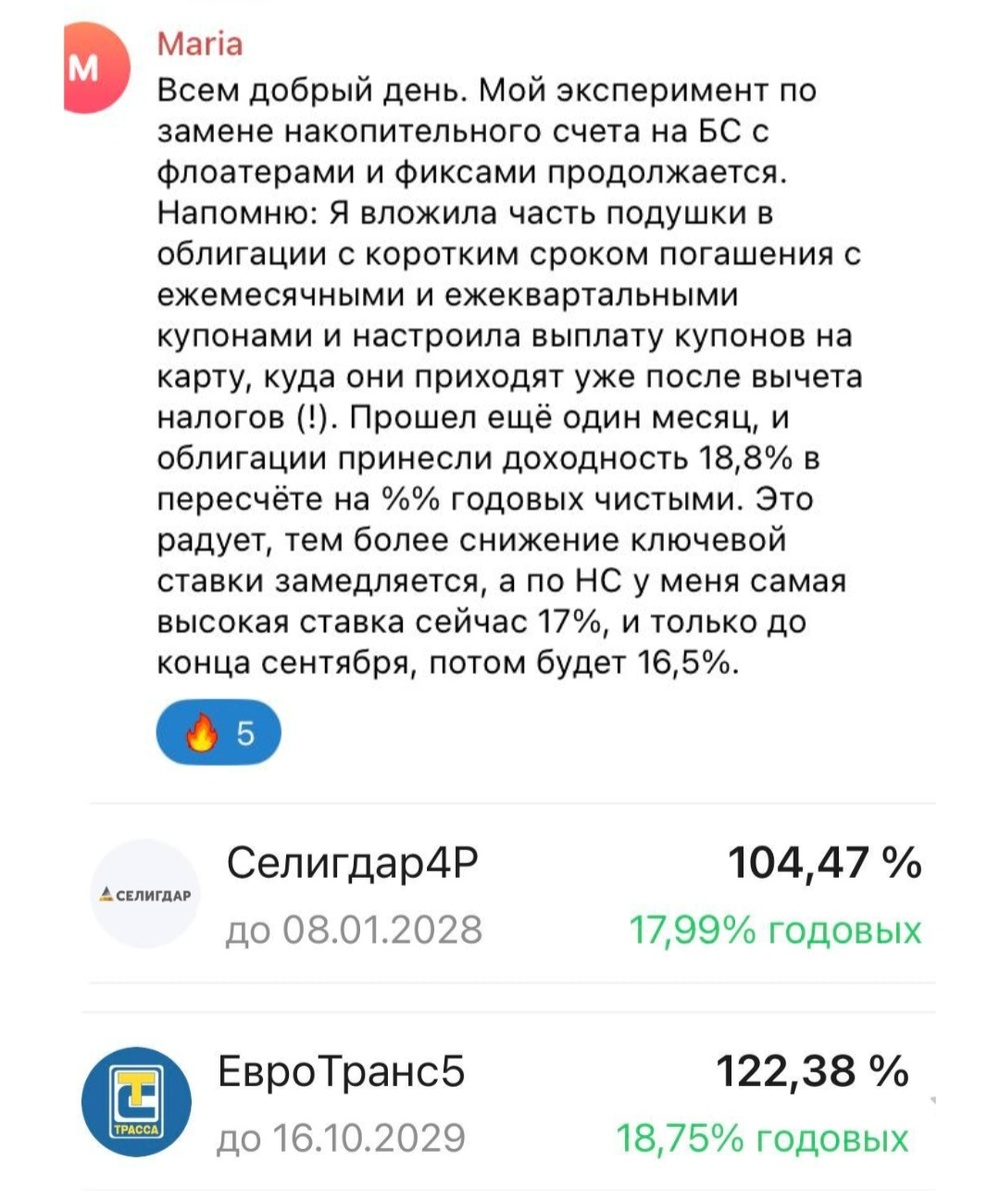

1. Селигдар4Р

- Купила по цене 104,47% от номинала

- Доходность к погашению: 17,99% годовых

- Срок: до 08.01.2028

2. ЕвроТранс5

- Купила по цене 122,38% от номинала

- Доходность к погашению: 18,75% годовых

- Срок: до 16.10.2029

Результат через месяц

Уже через месяц эксперимент показал первые результаты:

«Облигации росли в цене и принесли доходность 18,8% в пересчёте на годовые!» — поделилась радостью Мария.

Что её особенно порадовало:

- Купоны приходят на карту автоматически

- Не нужно ждать окончания срока и деньги поступают регулярно

- Налоги уже вычтены — чистая прибыль на руках

- При этом сами облигации можно продать в любой момент

Почему это работает?

1. Более высокая доходность

Корпоративные облигации платят больше, чем депозиты, потому что компании конкурируют за ваши деньги с банками.

2. Налоговые льготы

По многим облигациям налог платится автоматически, и вы получаете чистую прибыль без головной боли с декларациями.

3. Ликвидность

В отличие от депозита, облигации можно продать на бирже в любой момент без потери процентов.

4. Прозрачность

Вы всегда видите, сколько и когда получите. Никаких скрытых комиссий и условий.

«А как же риски?»

«Я же не финансист, вдруг всё потеряю?» — переживала Мария вначале.

Реальность оказалась другой:

- Селигдар и ЕвроТранс — крупные, стабильные компании

- Облигации обеспечены активами компаний

- Риск дефолта минимален — компании исправно платят купоны уже годами

- В отличие от акций, цена облигаций колеблется незначительно

«Оказалось, что надёжные корпоративные облигации не рискованнее депозита, но платят в 2-3 раза больше» — резюмирует Мария.

Что изменилось в финансах Марии

Вместо:

- 300 000 ₽ на депозите под 7% = 21 000 ₽ в год

- Деньги «заморожены» на год

- Досрочное снятие = потеря процентов

Стало:

- 300 000 ₽ в облигациях под 18,8% = 56 400 ₽ в год

- Купоны приходят ежемесячно/ежеквартально

- Можно продать в любой момент по рыночной цене

Разница: +35 400 рублей в год с той же суммы!

Секреты успеха Марии

1. Начала с малого

Первые 50 000 рублей вложила «на пробу», чтобы понять механизм.

2. Выбрала короткие сроки

Облигации до 2-4 лет — меньше рисков, больше уверенности.

3. Изучила эмитентов

Покупала бумаги только известных, крупных компаний.

4. Настроила автоматизм

Купоны поступают на карту автоматически — не нужно ничего отслеживать.

План Марии на будущее

«Теперь я понимаю, что депозиты — это прошлый век» — говорит Мария. Её следующие шаги:

- Постепенно переводить все накопления с депозитов в облигации

- Изучать новые выпуски — часто появляются ещё более выгодные предложения

- Реинвестировать купоны — покупать новые облигации на полученные проценты

- Открыть ИИС — получить дополнительный налоговый вычет

Главный урок

История Марии показывает: не нужно быть финансовым гением, чтобы зарабатывать больше банковских депозитов.

Достаточно:

- Потратить пару часов на изучение облигаций

- Выбрать надёжные компании

- Начать с небольшой суммы

Таким образом получаем доходность выше в 2-3 раза при сопоставимых рисках.

_____________________________________________

Хотите повторить успех Марии?

Получите готовый список облигаций, которые принесут вам больше депозита:

БЕСПЛАТНЫЙ ГАЙД: ТОП-3 облигации и акции для вашего портфеля

СКАЧАТЬ

Прекратите довольствоваться низкими процентами с депозита. Начните зарабатывать, как Мария уже сегодня!

____________________________________________

P.S. Мария начала всего с 50 000 рублей. Через год у неё уже 300 000 в облигациях и твёрдое понимание, куда вкладывать деньги дальше. А с чего начнёте вы?