В жизни достаточно много вещей, которые меня увлекают. Инвестиции-одна из них. Примерно раз в месяц я пишу статью на Дзене на эту тему и добавляю её в подборку «Карты, деньги, инвестиции». И вот, под одной из моих статей недавно появился такой комментарий:

Я как раз собиралась писать статью про облигации и подумала, что свои мысли на эти темы я так и буду писать, в стиле «для новичков». Я люблю блоги про инвестиции, на многих авторов подписана на Дзене. Мне нравятся лёгкие статьи, без кучи цифр и графиков, где всё написано понятным языком.

Наверно так устроен женский мозг, мы хотим быстро увидеть суть и понять, какая в этом выгода и есть ли она? Мужчины не такие, они сядут и разберутся детально, просчитают всё.

Мне анекдот старый нравится, когда мужчину и женщину спрашивают, какая вероятность, что вы сегодня встретите динозавра? Мужчина говорит «примерно 1:1000000000». А женщина говорит «50/50. Либо встречу, либо нет».

Сегодня хочу поделиться мыслями по поводу облигаций. В одном из блогов по инвестициям я увидела теорию, которая мне понравилась: процент облигаций в портфеле должен соответствовать цифре возраста в паспорте. То есть чем старше мы становимся, тем более надежные инструменты для вложения денег у нас должны быть.

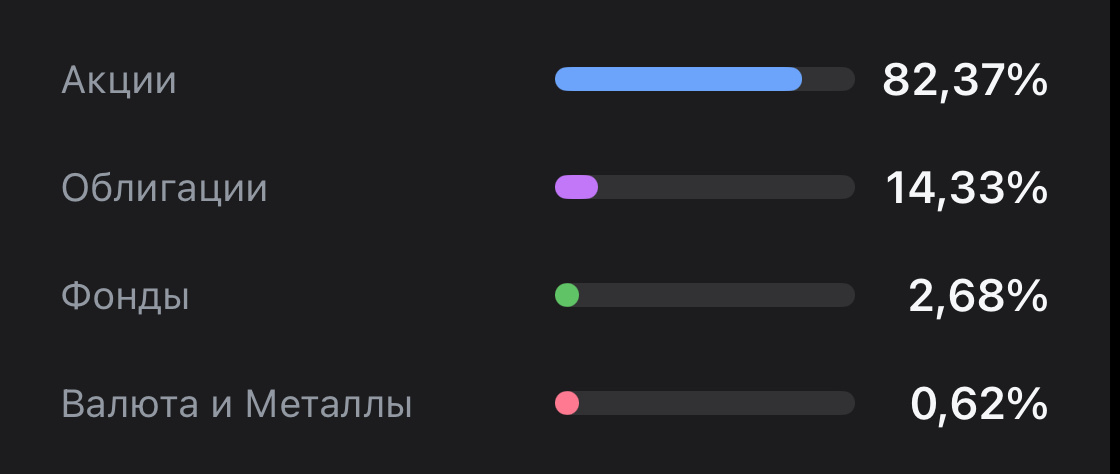

Поэтому хочу увеличивать в своём портфеле % консервативных инвестиций: облигаций и фондов.

Пока картина такая, до нужного баланса далеко:

Корпоративные облигации

В 2024 году я впервые начала покупать облигации. Брала корпоративные, выбирала те, где больше купон, чаще выплаты и чтобы они стоили дешевле номинала. Срок погашения выбирала 1-3 года.

У каждой облигации есть номинал (цена, за которую она торгуется на бирже). В основном номинал равен 1000₽. Это та сумма, которая возвращается на счёт после погашения облигации.

Плюс в том, что можно найти и купить облигации дешевле номинала. За полную цену я их никогда не беру. Зачем? Если можно найти вариант выгодней.

Я искала и покупала облигации до 1000₽. При покупке таких облигаций нужно обращать внимание на рейтинг.

Надёжные стоят дорого. Высокодоходные стоят дёшево, но там большие риски. Старалась найти середину.

Для того, чтобы покупать высокодоходные облигации, нужно у своего брокера пройти тест на адекватность (это я его так называю). На самом деле это тест на понимание как работают инструменты фондового рынка и осознаёт ли человек, что он рискует.

Инвестиции - это всегда риск. Хотя на мой взгляд, риск есть и во вкладах. Разное в нашей стране было, мы должны об этом помнить. Я тест прошла с первого раза и брокер мне разрешил совершать сделки.

Поделюсь несколькими облигациями, которые у меня куплены и приносят доход. На них приятно смотреть сейчас, в отличии от акций, в акциях почти всё красное, я пока в минусе.

А в облигациях всё зелёное, заработала 🤟

В этом и есть правило инвестора - покупать разные активы для баланса. Со временем всё поменяется и акции снова будут на коне. Но пока так.

Один вид облигаций из моего портфеля закончит обращение в декабре, это облигации всем известной компании SOKOLOV.

Я взяла себе за правило брать облигации тех компаний, которые на слуху. Так проще, особенно новичкам, ты хотя бы примерно представляешь в чём суть бизнеса, и что он крепко держится на ногах. Вряд ли завтра ювелирные точки SOKOLOV по всей России закроются, они отлично живут, подвески раздают везде.

У меня накопилось уже много подвесок. Я даже подумала подарить несколько подвесок людям, у которых в городе этот бренд не представлен. Если они вам нужны, напишите. Отправлю через Авито 3 штучки трём людям.

Вот такие: крыло, сердце и кристаллик:

С облигациями известных компаний разобрались, а что делать, если видишь привлекательную цену на облигации, но ничего не знаешь про компанию? Ответ один - нужно найти время и почитать про неё. Инвестиции это не про лень и не про действия наугад. Акции и облигации - это не просто виртуальные бумажки, а владение малюсенькой долей бизнеса. Нужно знать, куда вкладываешь свои деньги.

После того, как облигация будет погашена, деньги вернутся на счёт. Их можно вывести на карту или переложить в другой актив. Помимо этого заработать за весь период купонами, например за облигации SOKOLOV мне 1670,5₽ уже выплачено, остался последний купон в декабре. Итого с купонов я получу +2000₽:

10000₽ вернется на счёт по номиналу за 10 штук. Покупала я их дешевле, вот точки покупок и цена на графике:

Получается что за 1,5 года выгода с вложенных 10000₽ составляет 2650₽. Считаю, неплохо. Даже маленькие суммы могут приносить доход, поэтому я по жизни стараюсь вкладывать любые возможные суммы. Даже если 100₽ появляется, я найду куда их пристроить)) Доход от Дзена например в фонды вкладываю. Недавно писала об этом в статье.

Все корпоративные облигации я покупаю на ИИС, счет у меня открыт на три года и я с него уже дважды вернула налог 13%.

Первые ОФЗ

ОФЗ раньше я не покупала, потому что у них долгий срок погашения, есть варианты более 10 лет. Такие длинные мне не нравятся. Сложно смотреть в будущее на такой далёкий горизонт. С другой стороны, мы живём, зарабатываем, мир продолжает вертеться. И что-то с деньгами делать хочется, поэтому решила рассмотреть и ОФЗ для разнообразия.

На самом деле активно покупать ОФЗ нужно было не сейчас, а год назад, когда была высокая ставка и они стоили максимально дёшево.

Но я и сейчас нашла варианты, которые меня устроили. ОФЗ буду покупать на брокерский счёт, его я не планирую закрывать, это долгосрочные инвестиции.

ОФЗ - это облигации федерального займа, ценные бумаги, которые выпускает наше государство. Простыми словами мы даём денег в долг нашей стране, а государство возвращает их через указанный период с процентами. За время обладания ОФЗ мы получаем купоны.

Можно покупать разные ОФЗ и корпоративные облигации так, чтобы каждый месяц приходили выплаты и тогда получится «купонная зарплата». Я так и делаю, мне каждый месяц от кого-то приходят купоны. Суммы там маленькие, потому что у меня мало вложений. Но есть инвесторы, которые рассматривают облигации как альтернативу вкладу.

Сейчас можно найти хорошие купоны, выше чем нам предлагают по вкладам банки. Но у ОФЗ купоны маленькие, 7-8%. Здесь можно заработать на другом: разнице суммы покупки с ценой номинала 1000₽.

Для себя я выбрала ОФЗ на срок от 5 до 7 лет. Пока купила три вида ОФЗ:

- 26228, купон 38,15₽, выплата дважды в год до 2030 года. Цена покупки 812₽;

- 26218, купон 42,38₽, выплата дважды в год до 2031 года. Цена покупки 803₽;

-26241, купон 47,37₽, выплата дважды в год до 2032 года. Цена покупки 786₽.

За одни ОФЗ уже получила купоны в сентябре, в октябре будет выплата по вторым, в ноябре по третьим.

В октябре придут дивиденды по акциям нескольких компаний, докуплю на них акции и ОФЗ, пополам.

Если у вас ещё нет брокерского счёта и вы хотите начать инвестировать, оставлю ссылку для друзей. Бонус по ней одинаковый и для вас и для меня: акция до 5000₽ в подарок. Подарок придёт в течении суток после оформления.

*Всё что написано в статье не является ИИР. Только личный опыт автора и реальные покупки.

Расскажите, покупаете ли вы облигации? Корпоративные или ОФЗ? Будет интересно ваше мнение на счёт баланса акций и облигаций в портфеле 🤝

Подборка, куда я сохраняю свои статьи по теме инвестирования

👇