Здравствуйте, уважаемые коллеги! С вами Оксана Павловна. Сегодня мы разберем один из самых интересных сюжетов: реализация товаров через комиссионера, когда у нас, комитентов, ставка НДС 7%, а у комиссионера — 5%. Если вы уже почувствовали легкий трепет — не волнуйтесь, вместе во всем разберемся. С юмором и без суеты!

Часть 1. Комитет и комиссионер: кто есть кто?

- Комитет (мы) — собственник товара.

- Комиссионер (наш помощник) — продает товар от своего имени, но за наш счет.

Вознаграждение комиссионера — это его зарплата за труды, а дополнительная выгода от продажи делится пополам, если иное не предусмотрено договором. Товары, переданные комиссионеру, остаются нашей собственностью, пока не будут проданы.

Объясняю на пальцах, как соседке по кухне:

1. Вознаграждение комиссионера — это его зарплата за труды.

Проще говоря: Это как дать соседу Васе 100 рублей, чтобы он сбегал в магазин за хлебом. Его труд (беготня) стоит этих денег. Так и тут — комиссионер бегает, ищет покупателей, и мы платим ему за эту беготню. Его «зарплата».

2. А дополнительная выгода от продажи делится пополам...

А вот это — самое вкусное! Представьте, вы думали, что ваш старый сервиз стоит 1000 рублей, а комиссионер-Вася нашел чудака, который дал за него 1500!

Эти «сверхъестественные» 500 рублей — это наш с Васей совместный выигрыш в лотерею! И мы делим его пополам: 250 — мне (за то, что сервиз был крутой), 250 — Васе (за то, что он нашел того самого чудака). 🎉

...если иное не предусмотрено договором.

ВНИМАНИЕ, ЮМОР! Это юридическая присказка, которая означает: «А вот если в нашем договоре с Васей черным по белому написано, что все лишние деньги за сервиз достаются лично мне, потому что я — хозяйка-волевая женщина, то Вася смотрит на эти 500 рублей грустными глазами и отдает их все мне». Всегда читайте, что подписываете! 📝

3. Товары, переданные комиссионеру, остаются нашей собственностью...

Это святое! Передать комиссионеру товар — это как доверить подруге дорогое платье на вечеринку. Да, оно сейчас у нее, она в нем красивая, все им любуются... но это ВСЕ ЕЩЕ МОЕ ПЛАТЬЕ!

...пока не будут проданы.

И вот только когда какой-то джентльмен (покупатель) официально положит деньги в кассу за это «платье», право собственности с треском переходит к нему. А до того момента — руки прочь, это мое! 😉

Надеюсь, теперь стало не только понятнее, но и веселее

Часть 2. Налоговые тонкости: когда и какой НДС платить

Теперь о главном: как считать НДС при реализации через комиссионера. Налоговая база у комитента определяется по цене реализации товара, без уменьшения на вознаграждение комиссионера. Момент определения базы — день отгрузки или оплаты, что наступит раньше.

Если комиссионер получил предоплату от покупателя, мы должны включить ее в налоговую базу, даже если деньги поступили на счет комиссионера. Но есть и лайфхак: если отгрузка планируется в том же квартале, что и предоплата, можно не выставлять счет-фактуру на аванс, а сделать это только при отгрузке. Удобно, правда?

Коротко и язвительно:

- Считаем НДС со всей суммы продажи, забыв про скромность и зарплату посредника.

- Платить надо с того события, которое нагрянет первым — то ли товар уйдет, то ли деньги придут.

- Деньги у посредника? Не оправдание! Налоговая в курсе.

- Лайфхак: Если успеваете отгрузить за квартал — делайте вид, что аванса не существовало, и экономьте нервы и бумагу.

Часть 3. Настраиваем 1С: чтобы программа работала за нас.

Теперь перейдем к практике. Чтобы «1С:Бухгалтерия 8» правильно учитывала все операции, нужно выполнить несколько настроек:

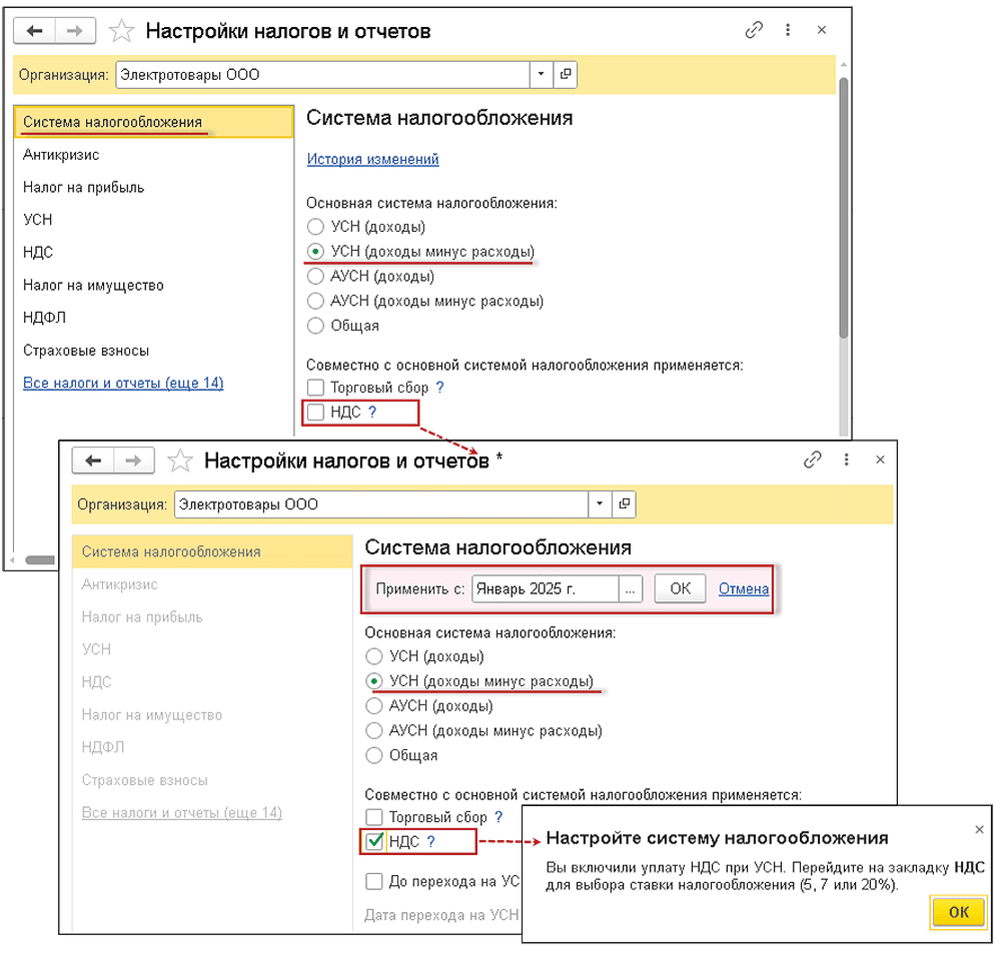

1. Выбор системы налогообложения: В разделе «Главное» → «Настройки» → «Налоги и отчеты» устанавливаем УСН и отмечаем флажок «НДС».

2. Ставка НДС: На закладке «НДС» выбираем ставку.

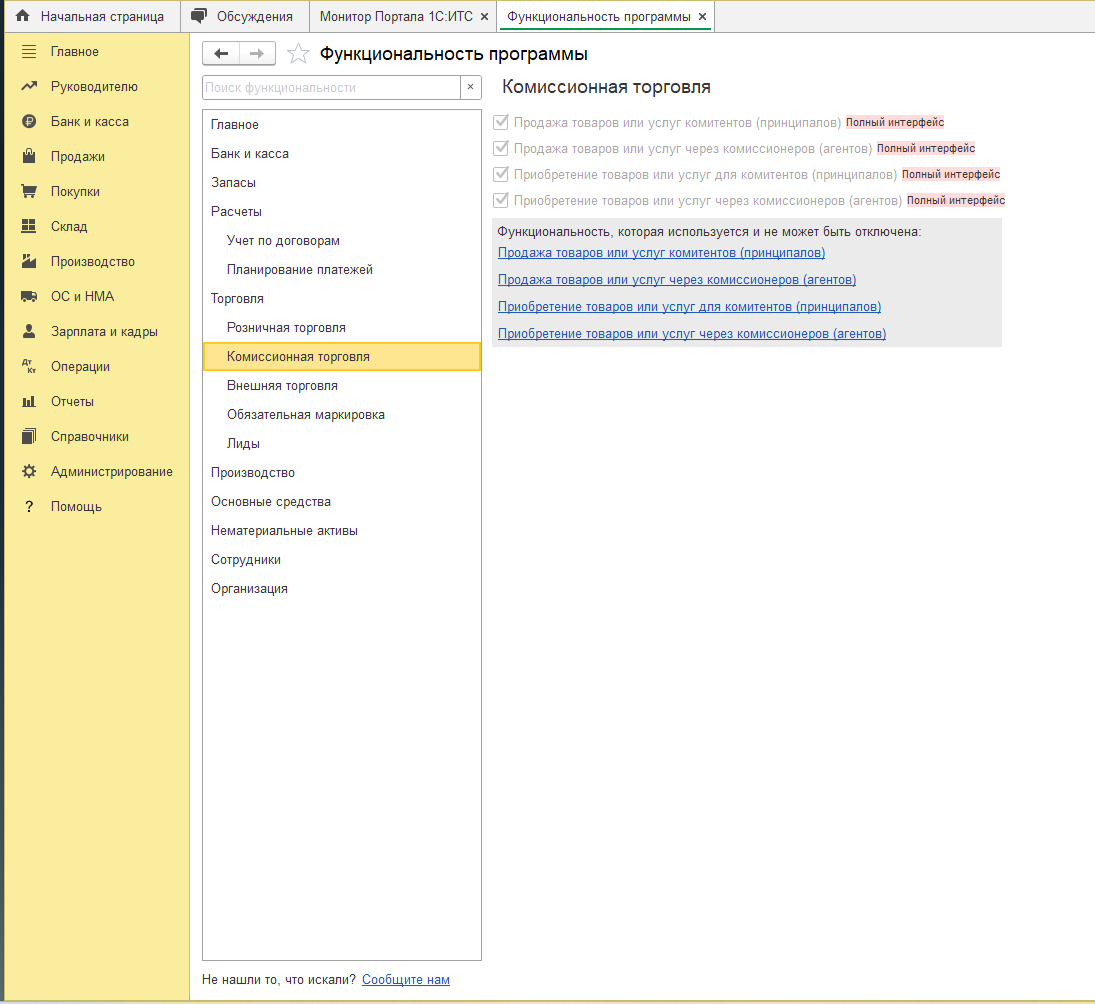

3. Работа с комиссионером: В разделе «Торговля» → «Комиссионная торговля» активируем функциональность «Продажа товаров через комиссионеров».

Часть 4. Детальный разбор примера: ООО «Глиняный Раритет» (Комитет, УСН, НДС 7%) и ООО «Алхимия продаж» (Комиссионер, УСН, НДС 5%)

Исходные данные:

Комитет: ООО «Глиняный раритет» на УСН с доходом, позволяющим применять ставку НДС 7%.

Комиссионер: ООО «Алхимия продаж» на УСН с доходом, позволяющим применять ставку НДС 5%.

Вознаграждение: 10% от выручки, удерживается комиссионером из денег, полученных от покупателей.

События:

1. 10.03.2025: Передача товаров на реализацию комиссионеру на сумму 187 250 руб. (это сумма по данным учета комитента, цена для реализации, себестоимость = 151 900 руб.).

2. Март 2025: Комиссионер продает товары двум покупателям:

ООО «СтильБыт» на 37450 руб. (в т.ч. НДС 7% — 2 450 руб.)

ООО «Щедрый гурман» на 37 450 руб. (в т.ч. НДС 7% — 2 450 руб.)

3. 31.03.2025: Комиссионер отчитывается и перечисляет деньги за вычетом своего вознаграждения (74900 руб. - 7 490 руб. = 67410 руб.).

Шаг 0. Подготовка программы (Настройки)

Прежде чем танцевать, нужно надеть пуанты. Прежде чем проводить документы, нужно настроить программу.

1. Система налогообложения: Идем в «Главное» → «Настройки» → «Налоги и отчеты». Убеждаемся, что установлен режим «УСН» (доходы минус расходы, как в нашем случае). И — внимание! — ставим галочку «НДС». Теперь мы не просто «упрощенцы», мы «упрощенцы»-плательщики НДС.

2. Ставка НДС: На вкладке «НДС» указываем, что наша организация применяет ставку 7%, так как наш доход находится в соответствующем диапазоне.

3. Функциональность:** В «Главное» → «Настройки» → «Функциональность» на вкладке «Торговля» проверяем, что стоит галочка «Продажа товаров через комиссионеров (агентов)». Без этого нужные документы просто не появятся.

4. Учет авансов (Важный нюанс!): Чтобы не заморачиваться со счетами-фактурами на авансы, которые закрываются отгрузкой в том же квартале, в настройках НДС выбираем опцию: «Не регистрировать счета-фактуры на авансы, погашенные до конца налогового периода». Это спасет нам массу времени и нервов.

Шаг 1. Передача товаров комиссионеру (10.03.2025)

Отдаем наш товар в добрые руки посредника. Помним: право собственности остается у нас!

1. Создаем документ: «Продажи» → «Реализация (акт, накладная, УПД)».

2. Вид операции: Выбираем «Передача на реализацию». Это ключевой момент!

3. Заполняем:

Контрагент: ООО «Алхимия продаж».

Договор: Договор комиссии с видом «С комиссионером (агентом) на продажу».

Товары: В таблице указываем номенклатуру, количество и цену. В нашем примере себестоимость переданных товаров составляет 151 900 руб.(проводка Дт 45.01 Кт 41.01).

4. Счет-фактура: Так как это не реализация, а лишь передача на склад комиссионера, счет-фактура не выставляется. Ставим галочку «Не требуется».

Что делает программа: Товар уходит с нашего склада (Кт 41.01) на специальный счет 45.01 «Товары, переданные на реализацию». Для УСН меняется статус партии с «Купленные» на «На реализации».

Шаг 2. Регистрация Отчета комиссионера (31.03.2025)

Вот он, звездный час! Комиссионер отчитался, что все продал. Теперь нам нужно отразить в программе ВСЕ события разом: его продажи, наш НДС, его услугу и удержание вознаграждения.*

1. Создаем документ: «Продажи» → «Отчет комиссионера (агента) о продажах».

2. Заполняем шапку:

От кого: ООО «Алхимия продаж», договор комиссии.

Номер и дата его отчета.

3. Самое интересное — закладка «Реализация»:

Здесь мы отражаем фактические продажи комиссионера нашим покупателям. 📌Важно: В графе «Покупатель» указываем не комиссионера, а конечного покупателя — ООО «СтильБыт» и ООО «Щедрый гурман». Программа «подхватит» данные из отчета комиссионера.

Указываем реквизиты счетов-фактур, которые комиссионер выставил покупателям.

Сумма реализации = 37450 + 37 450 = 74900 руб.

Сумма НДС с реализации = 2 450 + 2 450 = 4 900 руб. (по нашей ставке 7%).

Себестоимость проданного товара = 59 250 руб. (часть от общей переданной суммы).

Вознаграждение комиссионера = 74900 * 10% = 7 490 руб.Т

Так как комиссионер на УСН и не принимает к вычету входной НДС, мы включаем всю сумму его услуги (включая «входной» для него НДС 5%) в наши расходы. Ставим галочку «НДС включать в стоимость».

Какие проводки формирует 1С при проведении этого отчета:

Дт 76.09 Кт 90.01.1 на 74900 руб. — Отражена выручка от реализации товаров (с НДС).

Дт 90.03 Кт 68.02 на 4 900 руб. — Начислен НДС к уплате в бюджет по ставке 7%.

Дт 90.02.1 Кт 45.01 на 59 250 руб. — Списана себестоимость реализованных товаров.

Дт 44.01 Кт 60.01 на 7 490 руб. — Отражены расходы на услуги комиссионера (включая «его» НДС).

Дт 60.01 Кт 76.09 на 7 490 руб. — Удержано вознаграждение комиссионера из денег, причитающихся нам.

Автоматические действия программы:

Создаются и проводятся «Счета-фактуры выданные» Это те самые перевыставленные счета. Мы, комитент, выставляем их комиссионеру, повторяя все данные из его счетов-фактур покупателям. В них в качестве продавца — мы, а в качестве покупателя — конечный контрагент (ООО «СтильБыт» и т.д.). Эти счета регистрируются в Журнале учета и попадут в нашу Книгу продаж.

Шаг 3. Регистрация счета-фактуры на вознаграждение (31.03.2025)

Комиссионер не только отчитался, но и прислал нам счет-фактуру на свою услугу. Мы его не принимаем к вычету (мы же на УСН!), но должны учесть.

1. В том же документе «Отчет комиссионера» в шапке есть поля для номера и даты «Счета-фактуры на вознаграждение».

2. Вводим данные и нажимаем кнопку «Зарегистрировать».

3. Что делает программа: Автоматически создает документ «Счет-фактура полученный». Он нужен только для оправдания суммы расходов на комиссионное вознаграждение. Проводок по НДС не возникает, так как мы весь НДС включили в стоимость услуги.

Шаг 4. Поступление денег от комиссионера (31.03.2025)

Долгожданные деньги на расчетном счете!

1. Создаем документ: «Банк и касса» → «Банковские выписки» → «Поступление на расчетный счет».

2. Заполняем:

* Плательщик: ООО «Алхимия продаж».

Сумма: 67410 руб. (74900 - 7 490).

Договор: тот же договор комиссии.

Назначение платежа: «Оплата за товары по отчету комиссионера за март, за вычетом вознаграждения».

3. Проводка: Дт 51 Кт 76.09 на 66 447 руб. — Зачислены денежные средства от комиссионера.

📌Обратите внимание: доход по УСН у нас был признан ранее, в момент получения отчета комиссионера, где было указано, что оплата от покупателей им получена. Поэтому это поступление — просто закрытие взаимозачета.

Шаг 5. Формирование Книги продаж и Декларации по НДС (25.04.2025)

Финальный аккорд! Сдаем отчетность.

1. Книга продаж («Отчеты» → «НДС»): В ней автоматически будут стоять наши перевыставленные счета-фактуры (№4 и №5 от 24.03 и 28.03) на общую сумму реализации 74900 руб. Сумма НДС = 4900 руб.

2. Декларация по НДС («Отчеты» → «Регламентированные отчеты»): Программа на основе Книги продаж автоматически заполнит:

Раздел 1: Сумма налога, подлежащая уплате (4 900 руб.).

Раздел 3: Расчет суммы налога.

Раздел 9: Сведения из Книги продаж (те самые перевыставленные счета-фактуры).

Вот, дорогие мои, мы и разобрали всю эту карусель. Как видите, ничего сверхъестественного: логика, внимательность и правильно настроенная программа. «1С:Бухгалтерия 8» отлично справляется с такими схемами, беря на себя всю рутину.

Главное — понять суть: мы платим НДС со всей суммы своей реализации (по своей ставке), а вознаграждение комиссионера для нас — это просто расход, который мы учитываем в полной сумме.

Если остались вопросы — не стесняйтесь! Помните, даже самый сложный участок учета становится простым, если его хорошенько разжевать. Как говорится, бухгалтерский учет — это как готовить борщ: все ингредиенты должны быть вовремя и в нужной пропорции, иначе будет вода с капустой!

Ваша Оксана Павловна.🌸

P.S. Про даты, или "Это не баг, это фича!"

Да, я тоже увидела, что даты на картинках и в тексте немного не совпадают. Официальная версия: так было задумано, чтобы проверить вашу внимательность. Неофициальная — автор делал скриншоты в 2 часа ночи, после третьей кружки кофе, пытаясь успеть до дедлайна. Его мозг в этот момент уже оперировал понятиями «сегодня», «завтра» и «когда-нибудь я высплюсь». Цените его труд и делайте вид, что ничего не заметили.😂