Перед нами одно из самых любопытных размещений октября «Газпром нефть» выходит с биржевыми облигациями серии 005Р-01R. Формально это долларовый выпуск, но с выплатами в рублях по курсу ЦБ. Срок обращения 3,5 года, а ориентир купона 7,5–7,75 % годовых.

На первый взгляд это очередная корпоративная бумага. Но на самом деле это история про валютный риск, макроэкономику и долговую устойчивость крупнейшей нефтяной компании страны. В этой статье мы разберём всё по слоям: финансовые результаты и баланс, долговую нагрузку и ковенанты, сценарии по рублю и прогнозы аналитиков.

Материал задуман как полноценный лонгрид — с цифрами, пояснениями и расчётами доходности в разных сценариях. Цель проста: показать, какие возможности и риски несёт выпуск, чтобы у тебя сложилась целостная картина, а не набор сухих фактов.

💡 Я уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин.

1. Газпром Нефть

- Эмитент планирует размещение 16 октября 2025 года.

- Минимальный билет — 90 000 ₽.

- Особенность: номинал в USD, но выплаты (купон и погашение) — в рублях по курсу ЦБ РФ. Это классический пример «валютной облигации с рублёвым расчётом».

Газпром Нефть — крупный игрок с технологическим бэкграундом в сегменте нефтепереработки и продаж топлива/мазута/масел. Минус: ты как инвестор получаешь не просто купон, но ещё зависимость от курса рубля.

2. Бизнес-модель

Газпром Нефть это один из лидеров нефтегазовой отрасли в России.

- Производство топлива, масел, битума.

- Сеть АЗС (~2,4 тыс. станций).

- Топливное обеспечение авиации, транспортных и промышленных задач.

- Внедрение технологий для повышения эффективности и снижения экологического воздействия.

Плюс: диверсификация продуктов и рынка.

Минус: сильная зависимость от цен на нефть и глобального спроса.

3. P&L (Прибыли и убытки)

По данным за отчета за 1П 2025:

- Выручка: 1,77 трлн ₽ (−12,1 % год к году)

- EBITDA: 510 млрд ₽ (−27,6 % г/г)

- Чистая прибыль: 150,4 млрд ₽ (−54,2 % г/г)

- Чистый долг / EBITDA LTM: 0,67×

- Рейтинг: AAA(RU) / ruAAA с «Стабильным» прогнозом от АКРА / Эксперт РА

Выручка и маржинальность падают значительно, что говорит о давлении либо ценового, либо затратного характера. При столь низком чистом долге (0,67×) долговая нагрузка выглядит очень комфортной. Рейтинг AAA говорит о высокой кредитоспособности.

Покрытие процентов (Interest Coverage) для подобного эмитента будет высоким: учитывая EBITDA ~510 млрд ₽, процентные расходы, скорее всего, значительно ниже этой суммы. Точный коэффициент не указан, но с такой маржинальностью и низким долгом коэффициент может быть порядка 5–10× или выше.

4. Баланс

По опубликованным промежуточным данным (на 30 июня 2025, сокращённо), ключевые коэффициенты показывают:

- Equity Ratio ≈ 3 142 231 / 6 200 322 ≈ 50,7 % — очень высокий уровень капитала.

- Текущая ликвидность (Current Ratio) = Оборотные активы / Краткосрочные обязательства = 965 400 / 1 632 454 ≈ 0,59× — низкий показатель, что может быть тревогой с точки зрения покрытия краткосрочных обязательств.

- Краткосрочный долг покрыт наличностью: Денежные средства и эквиваленты = 226 406 млн ₽. Соотношение Cash / Краткосрочный долг ≈ 226 406 / 1 632 454 ≈ 0,139 (~13,9 %) — незначительное покрытие.

Замечание: часть краткосрочных обязательств может быть связана с операционной деятельностью и оборотным капиталом, а не исключительно долговыми бумагами. Структура долга выглядит комфортной: долгосрочные обязательства примерно равны краткосрочным, и общий долг не чрезмерен.

5. Денежные потоки (Cash Flow)

Из отчёта о движении денежных средств за 6 месяцев:

- Операционный поток: ~ 259 147 млн ₽

- Инвестиционный отток (CapEx и пр.): ~ 230 900 млн ₽

- Финансовый поток (выплаты, займы и др.): чистый отток ~ 10 753 млн ₽

Итого свободный денежный поток (FCF) ≈ 259 147 − 230 900 = ~ 28 247 млн ₽ за полугодие, что экстраполируется в ~ 56–60 млрд ₽ за год (при условии сохранения структуры).

Это говорит о том, что компания генерирует положительный денежный поток после капитальных затрат, что укрепляет способность обслуживать долговые обязательства.

6. График погашений и ковенанты

- Срок обращения: 3,5 года.

- Оферта отсутствует, амортизация не предусмотрена — погашение единовременно в конце срока.

- Ковенанты не раскрыты публично в условиях (на базе представленных данных).

- Рейтинг высокий, что говорит о доверии рынка и, скорее всего, мягких (не строжайших) ковенантах.

Риск «стены погашений» в данном случае минимален — всё погашается в конце.

7. Собственники и управление

- Газпром Нефть — часть группы Газпром, что даёт сильную связку с государственными структурами.

- Высокая прозрачность, качество отчётности и крепкий корпоративный контроль.

- Возможность поддержания при ухудшении ситуации за счёт группы (государственного участия) — условная гарантия моральной устойчивости.

8. Макрофон и внешний фон

Ключевая ставка ЦБ на 1 октября 2025 года — 17,00 % годовых. Прогнозы экспертов и институтов:

- ВТБ ожидает, что ключевая ставка к концу 2025 будет около 16 %.

- Минфин / Министерства прогнозируют постепенное снижение ставок в 2026 году до ~12–13 %.

Курс рубля и прогнозы:

- Согласно SberCIB, курс доллара к рублю может достичь 95 ₽/USD к концу 2025 года.

- Альфа-Инвестиции прогнозируют курс 90–95 ₽/USD к осени 2025 года.

- ВТБ пересмотрел свой прогноз: снижение до диапазона 86–90 ₽/USD на конец 2025 года.

- Аналитики опрошенные ЦБ ожидают средний курс ~ 87,3 ₽/USD в 2025 году.

- Reuters в марте 2025 прогнозировал ослабление рубля до ~ 100 ₽/USD через год.

Текущий курс (примерно осень 2025): ~ 84–85 ₽/USD. Рынок ожидает постепенное ослабление рубля к доллару к концу года с текущих уровней (~84–85) к диапазону 90–95 ₽/USD, хотя есть сценарии на ~86–90 ₽. В сценарии «сильного ослабления» возможен курс выше 100 ₽.

9. Стресс-тест и сценарии

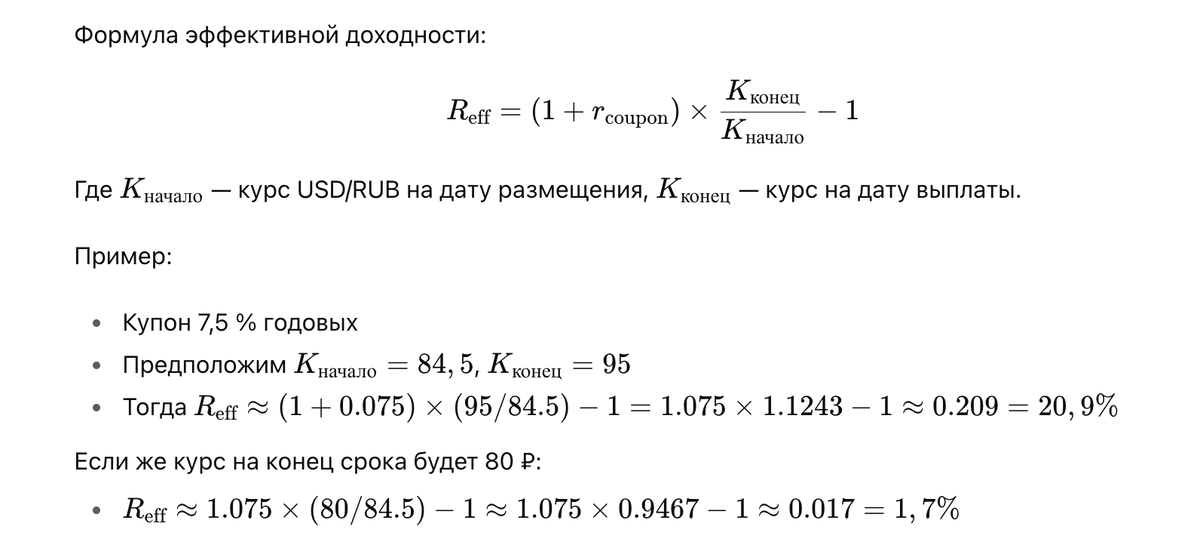

Сценарий 1: усиление давления — рубль до 95 ₽/USD

- Если курс USD/RUB вырастет с текущих ~84,5 до 95, это ~12,4 %.

- Купон 7,5–7,75 % + валютный эффект = эффективная доходность ~21–22 %.

- Компания сгенерировала положительный FCF и имеет низкий долг — выдержит шок.

Сценарий 2: рубль крепнет до 80 ₽/USD

- Тогда валютный эффект ~ −5,3 %.

- Купон 7,5–7,75 % минус 5,3 % = чистая доходность ~2,2–2,4 %.

- Этот риск — ключевой для инвестора: без курса рубля сильного укрепления выгодность сильно падает.

Сценарий 3: рост ставки ЦБ + повышение затрат

- Если ставка вырастет +2–3 п.п. — долговая нагрузка выше, затраты заёмов подорожают.

- Вариант с падением выручки на 20 % может снизить EBITDA, но текущий долг невысок — даёт запас прочности.

Итог: в шоковых сценариях риск не дефолт, а курсовой риск и сжатие реальной доходности.

10. Сравнение с аналогами

- Аналоги в нефтегазовом секторе обычно предлагают купоны 7–8 % при рублёвых выпусках (в зависимости от рейтинга).

- «Валютный» вариант с 7,5–7,75 % имеет смысл только при уверенном ожидании ослабления рубля.

11. Валютный выпуск и валютный риск

- Номинал: 1000 USD

- Валюта расчетов: купон и погашение — в рублях по курсу ЦБ РФ

- Купонный период: ежемесячно (12 платежей в год)

Валютный эффект: если рубль ослабнет к доллару, ты получаешь двойной эффект (купон + курс). Если рубль укрепится то наоборот.

Таким образом, разброс доходности огромен от ~1–2 % до ~20 % в зависимости от курса.

12. Итог

Сильные стороны:

- Низкая долговая нагрузка (Debt/EBITDA ≈ 0,67×)

- Положительный свободный денежный поток

- Высокий капитал (Equity Ratio ~ 50 %)

- Высокий кредитный рейтинг AAA(RU) / ruAAA

Слабые стороны и риски:

- Зависимость доходности от курса рубля — ключевой риск

- Низкая текущая ликвидность (Current Ratio < 1)

- Макроэкономический фон и снижение ставки ЦБ могут работать как на пользу, так и против

Если ты ожидаешь ослабление рубля к доллару к концу 2025 года к диапазону 90–95 ₽/USD, то этот выпуск может быть интересен ввиду валютного плеча и умеренного купона 7,5–7,75 %. В таком сценарии эффективная доходность может оказаться значительно выше купона.

Но если рубль неожиданно укрепится — доходность может снизиться до 1–5 %, что делает риск/вопрос довольно значительным.

Материал не является индивидуальной инвестиционной рекомендацией и не содержит призывов к покупке или продаже ценных бумаг. Все данные и выводы основаны на открытых источниках и финансовой отчётности эмитента. Автор не связан с брокерами, банками или компанией «Газпром нефть». Статья не проплачена и не согласована ни с кем — кроме здравого смысла.

Если вы из тех, кто в каждом анализе видит рекламу — welcome to the club 🙂 Вот тот самый пост, где я уже рассказывал, кто обычно туда входит.

На этом все, спасибо :)

Кстати

В своём Telegram-канале я разбираю реальные сделки: какие корпоративные облигации дают стабильные 20–25% годовых, как оценивать риски до покупки, какие бумаги я беру в портфель и почему. Без воды, с расчётами и аргументами. Если интересна практическая сторона инвестиций — присоединяйтесь!