В 2024 аналитическое агентство НАФИ провело исследование и опросило россиян, как они оценивают свой уровень финансовой грамотности. Только 16% оценили его как высокий. В то же время около 56% опрошенных определили свои знания как средние, а 30% сказали, что навыков и знаний не хватает. Выглядит вроде все не так уж и плохо. Но так ли все хорошо?

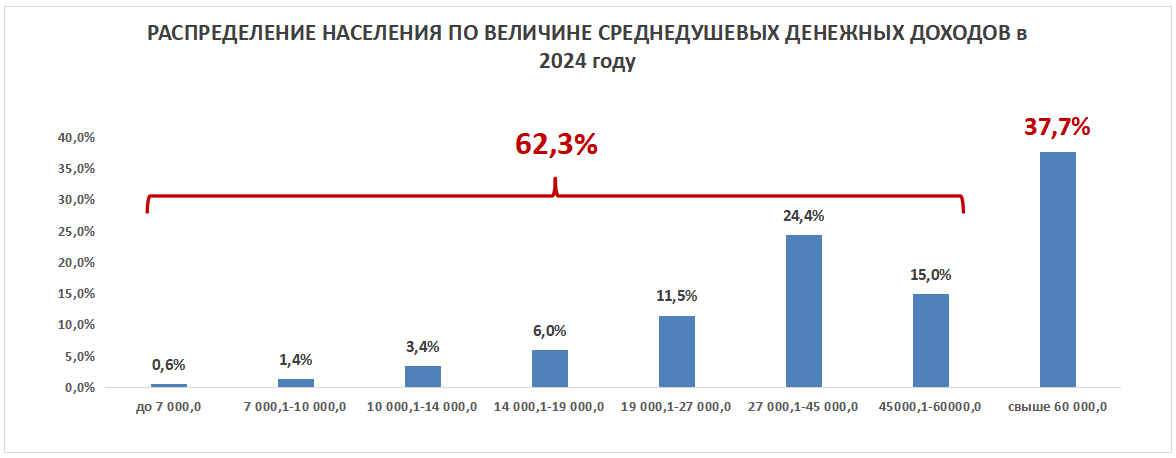

А теперь давайте посмотрим на распределение средних доходов на душу населения по итогам 2024 года в России.

По данным Росстата, доля тех, чей среднедушевой доход превышает 60 000 рублей, — 37,7%, остальные же 62,3% населения имеют доход ниже 60 000 рублей. И тут есть о чем подумать. Например, как увеличить свои доходы, оптимизировать расходы, сформировать сбережения, какие способы принятия решений выбрать и многое другое.

Зачем вести бюджет и повышать финансовую грамотность

Повышение финансовой грамотности — это повышение объема и качества знаний об управлении собственными деньгами. Это затрагивает вопросы получения доходов и понесения расходов, а также выработку навыков по оценке принимаемых решений. Что влияет на финансовое благополучие.

Приведу известную цитату: «Нельзя быть слишком образованным». И я полностью разделяю такой подход. Совершенствовать знания необходимо постоянно. То, что было актуальным вчера, сегодня уже не работает. Изменились обстоятельства, возможности, предлагаемые варианты решений и так далее. Важно контролировать ситуацию с личными финансами.

Один из способов получения достоверной и полной информации о своих доходах и расходах — это ведение личного бюджета. Это дает понимание своего набора потребляемых товаров и услуг, а также степени гибкости, которая возможна при принятии различных решений. Также это позволяет выстроить разные стратегии управления деньгами в разных ситуациях.

Я вижу много плюсов ведения личного бюджета доходов и расходов. Это помогает ответить на вопросы:

- Что вы можете себе позволить, а что — нет.

- Какие покупки и приобретения соответствуют вашим целям, а какие нет. Например, насколько много у вас импульсивных покупок.

- Как найти резервы на то, что действительно необходимо.

- Какую стратегию выбрать для накоплений.

Начав анализировать информацию о собственных деньгах:

- Вы будете осознанно подходить к управлению деньгами и принимать более качественные решения, связанные с использованием финансовых инструментов, будь то кредиты или инвестиции.

- А еще сократите отрицательные эмоции, возникающие, когда речь заходит о деньгах, так как будете готовы о них думать, владея всей ситуацией.

Ведение бюджета не так сложно, как кажется, хотя в начале может потребоваться чуть больше усилий для сбора информации и оценки ситуации.

Средства и инструменты для работы над личным бюджетом

Сейчас для личного финансового планирования и анализа доходов и расходов есть множество доступных инструментов: от простой и понятной таблицы в Excel до специальных приложений, которые синхронизируются с банковскими и помогают собрать, агрегировать и затем проанализировать доходы и расходы по категориям. Для меня использование того или инструмента определяется удобством.

Есть еще одна новая альтернатива, к которой я отношусь с интересом, но очень настороженно. Это использование ИИ-агентов и чатов, которые собирают и дают рекомендации. С одной стороны, я считаю, что это направление будет в дальнейшем развиваться активно и появятся вполне достойные продукты. С другой стороны, сейчас мы еще очень далеки от этого. Более того, есть вопросы с обеспечением конфиденциальности и безопасности использования персональных данных, которые передаются в чат.

Основное же, что необходимо для управления личным бюджетом, — сначала пройти первоначальный сбор информации о своих доходах и расходах, структурировать их и затем, после оценки разных групп категорий доходов и расходов, определить дальнейшие цели по каждому направлению.

Поскольку я сама много работаю и с Excel, и с программами, то выбираю то, что занимает у меня меньше времени для сбора данных и заполнения информации. Основное время я трачу на анализ информации и рассмотрение разных вариантов того, как может быть, и что лучше в конкретной ситуации.

Послесловие

Для меня вопрос повышения финансовой грамотности — это одна из тех тем, которую я считаю очень важно развивать. За счет улучшения знаний об управлении деньгами, понимания основных ошибок и развития полезных навыков для выработки стратегий, мы можем улучшать ситуацию с финансовым благополучием.

Понравилась статья — ставь лайк, пиши комментарии, а также вопросы, которые интересуют!