Раздел 1: Навигация по российскому фондовому рынку в 2025 году: Макроэкономический ландшафт

Прежде чем перейти к выбору конкретных ценных бумаг, начинающему инвестору необходимо понять общую экономическую среду, в которой ему предстоит работать. Российский рынок акций в 2025 году функционирует в условиях уникального сочетания макроэкономических факторов, которые напрямую влияют на доходность и риски инвестиционных стратегий.

1.1. Ключевые экономические тренды: Эпоха высоких ставок и замедление роста

Российская экономика вступает в 2025 год с двумя определяющими характеристиками: высокой инфляцией, унаследованной от 2024 года (9,5-10%), и, как следствие, исключительно жесткой денежно-кредитной политикой (ДКП) Центрального Банка. В начале года ключевая ставка была 21%, к концу опустилась до 17%.

Такая политика не проходит бесследно для экономики. Она направлена на охлаждение спроса и замедление инфляционных процессов, но обратной стороной является торможение экономического роста. Если по итогам 2024 года ожидается рост ВВП на уровне 3,8-4%, то базовый прогноз на 2025 год предполагает его существенное замедление до 1,0-1,5%.

Для инвестора на фондовом рынке это создает специфическую среду. Высокая ключевая ставка делает консервативные инструменты с фиксированной доходностью, такие как банковские вклады и облигации, чрезвычайно привлекательными. Это формирует так называемые "альтернативные издержки": зачем рисковать на рынке акций, если можно получить гарантированный высокий доход по депозиту? Такой фон оттягивает ликвидность с рынка акций, оказывая давление на котировки и ограничивая потенциал их роста, особенно для компаний, которые не делятся прибылью с акционерами.

В этих условиях на первый план выходит дивидендная доходность. Акции компаний, выплачивающих стабильные и высокие дивиденды, начинают выполнять функцию "квазиоблигаций". Их дивидендная доходность вступает в прямую конкуренцию с доходностью по вкладам. Если компания способна обеспечить дивидендную доходность на уровне 11-15%, как, например, прогнозируется для Сбербанка или МТС, ее акции получают мощную поддержку. Инвесторы готовы покупать такие бумаги, поскольку они генерируют регулярный денежный поток, способный компенсировать высокую инфляцию и сопоставимый с безрисковыми альтернативами. Таким образом, в эпоху высоких ставок дивиденды становятся не просто приятным бонусом, а ключевым фактором инвестиционной привлекательности и "защитным щитом" для котировок.

В то же время, текущая ситуация скрывает в себе значительный потенциал для долгосрочного инвестора. Снижение ключевой ставки стало мощнейшим катализатором для роста всего фондового рынка. Как только доходности по депозитам и облигациям начнут снижаться, огромный объем капитала, который сейчас находится в этих инструментах, начнет перетекать на фондовый рынок в поисках более высокой доходности. Этот приток средств вызовет масштабную переоценку акций. Следовательно, период высоких ставок, оказывающий давление на рынок сегодня, является окном возможностей для покупки качественных активов по справедливым или даже заниженным ценам до начала нового цикла роста.

1.2. Прогнозы по ключевым секторам: Где искать стабильность?

Экономическая ситуация в 2025 году характеризуется неравномерным развитием различных отраслей. Аналитические отчеты указывают на продолжающийся рост в обрабатывающей промышленности и секторе торговли, что свидетельствует о силе внутреннего спроса. В то же время наблюдается сокращение выпуска в добывающих отраслях и стагнация в жилищном строительстве.

Для нефтегазового сектора, являющегося основой российского фондового рынка, прогнозы остаются сдержанными. Ожидается, что средняя цена на нефть марки Brent в 2025 году будет находиться в диапазоне $76-77 за баррель, а с учетом дисконта цена на российскую нефть Urals может опуститься до $63-66 за баррель. Это создает определенные вызовы для экспортеров, чья прибыльность напрямую зависит от мировой конъюнктуры и геополитической обстановки.

На этом фоне более устойчивыми выглядят секторы, ориентированные на внутренний рынок и конечного потребителя. К ним относятся:

- Финансовый сектор: Крупные банки, такие как Сбербанк, продолжают демонстрировать рекордную прибыльность и выигрывают от высоких процентных ставок, увеличивая свою процентную маржу.

- Потребительский ритейл: Компании, занимающиеся розничной торговлей продуктами питания (например, X5 Group), обладают "защитными" свойствами. Спрос на их продукцию неэластичен, он сохраняется даже в периоды экономических спадов.

- Телекоммуникации: Услуги связи и доступа в интернет давно перешли в разряд базовых потребностей, что обеспечивает компаниям сектора (например, МТС) стабильный и предсказуемый денежный поток.

- IT-сектор: Технологические компании (например, Яндекс) продолжают выигрывать от цифровизации экономики и роста новых рынков, таких как электронная коммерция и облачные технологии.

Такая sectoral-ная дивергенция подчеркивает критическую важность диверсификации портфеля. Для начинающего инвестора это означает, что не следует делать ставку на один, пусть даже самый перспективный, сектор. Грамотная стратегия должна включать в себя акции компаний из разных отраслей: и фундаментально сильных экспортеров, способных генерировать прибыль даже при неблагоприятной конъюнктуре, и лидеров внутреннего рынка, чей бизнес устойчив к внешним шокам.

Раздел 2: Фундаментальные принципы выбора акций для начинающего инвестора

Успех на фондовом рынке, особенно на начальном этапе, зависит не столько от попыток угадать следующую "ракету", сколько от методичного следования проверенным временем принципам. Для инвестора без опыта ключевыми ориентирами должны стать надежность, предсказуемость и минимизация рисков.

2.1. Критерии надежности: Ставка на "голубые фишки"

Для новичков наиболее предпочтительным выбором являются акции так называемых "голубых фишек". Этот термин пришел из покера, где голубые фишки имеют наибольшую ценность. На фондовом рынке так называют акции крупнейших, наиболее ликвидных и стабильных компаний с высокой капитализацией. На Московской бирже эти компании объединены в специальный индекс — MOEXBC (Индекс голубых фишек). В его состав входят такие гиганты, как Сбербанк, Лукойл, Газпром, Норникель, Яндекс, Роснефть и другие.

Выбор в пользу "голубых фишек" для начинающего инвестора обусловлен несколькими причинами:

- Устойчивость бизнеса: Эти компании являются лидерами в своих отраслях, обладают значительными конкурентными преимуществами и диверсифицированными источниками дохода. Вероятность их банкротства крайне мала, что соответствует принципу "too big to fail" (слишком большой, чтобы обанкротиться).

- Высокая ликвидность: Акции этих компаний торгуются в больших объемах ежедневно. Это означает, что инвестор может в любой момент купить или продать их по рыночной цене без существенных потерь на разнице между ценой покупки и продажи (спреде).

- Прозрачность и предсказуемость: Крупнейшие компании регулярно публикуют финансовую отчетность по международным стандартам (МСФО), проводят встречи с инвесторами и имеют понятную дивидендную политику. Это делает их бизнес более предсказуемым и легким для анализа.

Важно понимать, что покупка "голубой фишки" не является гарантией прибыли. Их котировки также подвержены рыночным колебаниям. Однако это является своего рода страховкой от катастрофических потерь, связанных с банкротством эмитента или мошенничеством, что особенно важно для инвестора, делающего первые шаги на рынке.

2.2. Дивидендная привлекательность: Регулярный доход как основа стратегии

Дивиденды — это часть прибыли, которой компания делится со своими акционерами. Для начинающего инвестора дивидендная стратегия является одной из самых понятных и эффективных. В отличие от "бумажной" прибыли от роста котировок, дивиденды — это реальные деньги, которые поступают на брокерский счет и могут быть либо реинвестированы, либо выведены.

При выборе дивидендных акций следует обращать внимание на несколько ключевых параметров:

- Дивидендная политика: Это официальный документ, в котором компания прописывает, какую часть прибыли она обязуется направлять на дивиденды. Например, дивидендная политика Сбербанка предполагает выплату 50% от чистой прибыли по МСФО. Четкая и прозрачная политика — признак уважения компании к своим акционерам.

- История выплат: Стабильность выплат на протяжении многих лет говорит о зрелости и устойчивости бизнеса. Компании, которые регулярно платят и стараются увеличивать дивиденды, являются предпочтительным выбором. Например, Лукойл платит дивиденды уже 27 лет.

- Прогнозная дивидендная доходность: Это отношение ожидаемого годового дивиденда на акцию к текущей цене акции, выраженное в процентах. В условиях 2025 года многие российские "голубые фишки" предлагают двузначную дивидендную доходность, что делает их крайне привлекательными.

Дивиденды выполняют и важную психологическую функцию. Получение регулярного денежного потока подтверждает правильность выбранной стратегии и помогает сохранять спокойствие во время рыночных коррекций, когда стоимость портфеля временно снижается.

2.3. Оценка потенциала роста и долговой нагрузки (в доступном изложении)

Хотя глубокий финансовый анализ является прерогативой профессионалов, начинающему инвестору полезно ориентироваться в нескольких базовых мультипликаторах, которые помогают быстро оценить компанию.

- P/E (Price/Earnings, Цена/Прибыль): Этот коэффициент показывает, за сколько лет компания теоретически может окупить свою текущую рыночную стоимость за счет получаемой прибыли. Чем ниже P/E, тем "дешевле" считается акция. Например, P/E равный 5 означает, что инвестор "возвращает" свои вложения за 5 лет в виде прибыли компании. Российский рынок акций в целом считается фундаментально недооцененным и торгуется с низкими мультипликаторами P/E по сравнению с мировыми аналогами.

- Debt/EBITDA (Долг/EBITDA): Этот показатель оценивает долговую нагрузку компании. Он показывает, за сколько лет компания сможет погасить все свои долги, если будет направлять на это всю свою прибыль до вычета процентов, налогов и амортизации (EBITDA). Значение коэффициента ниже 3 считается комфортным и говорит о финансовой устойчивости.

- D/E (Debt/Equity, Долг/Капитал): Показывает соотношение заемных и собственных средств компании. Помогает оценить, насколько бизнес зависим от кредиторов.

Использование этих простых индикаторов позволяет избежать распространенной ошибки — покупки акций компаний с огромными долгами или отсутствием прибыли, которые могут показаться привлекательными из-за низкой цены, но на деле являются "ловушками стоимости".

2.4. Диверсификация: Не кладите все яйца в одну корзину

Диверсификация — это фундаментальный принцип управления рисками в инвестициях. Его суть заключается в распределении капитала между различными активами, чтобы неудача в одном из них не привела к потере всего портфеля. Для начинающего инвестора грамотная диверсификация является ключом к сохранению капитала и стабильному росту.

Существует несколько уровней диверсификации:

- По активам: Портфель должен включать не только акции, но и другие инструменты, например, облигации.

- По эмитентам: Нельзя вкладывать все средства в акции одной, даже самой надежной, компании. Эксперты рекомендуют направлять в бумаги одного эмитента не более 10% от портфеля.

- По секторам экономики: Это критически важный аспект. Если портфель состоит только из акций нефтяных компаний, то резкое падение цен на нефть приведет к обвалу всего портфеля. Если же в нем присутствуют акции ритейлеров, банков, IT-компаний и телекомов, то падение в одном секторе может быть компенсировано ростом в другом. Рекомендуется вкладывать не более 20% в один сектор экономики.

- По валютам: Покупка акций иностранных компаний или российских экспортеров, чья выручка привязана к иностранной валюте, помогает защитить портфель от девальвации рубля.

Важно понимать, что диверсификация — это не просто покупка большого количества разных акций. Это осознанное формирование портфеля из активов, которые по-разному реагируют на одни и те же экономические события. Для новичка оптимальной стратегией будет составление портфеля из 5-7 акций компаний из РАЗНЫХ, не связанных друг с другом секторов экономики. Это обеспечит необходимый баланс и устойчивость портфеля к рыночным шокам.

Раздел 3: Детальный разбор ключевых эмитентов российского рынка

Основываясь на изложенных выше принципах, был проведен анализ ключевых российских "голубых фишек" с целью отобрать наиболее подходящие для портфеля начинающего инвестора. В фокусе были финансовая устойчивость, понятная бизнес-модель, наличие и стабильность дивидендных выплат, а также потенциал роста.

3.1. Сбербанк (SBER): Финансовый гигант как основа консервативного портфеля

Обзор компании: Сбербанк — безусловный лидер финансового сектора России, занимающий доминирующее положение на рынках розничного кредитования (47%), ипотеки (57%) и кредитных карт (53%). Это системно значимая кредитная организация, чье состояние напрямую отражает здоровье всей российской экономики.

Финансовые показатели: По итогам 2024 года Сбербанк продемонстрировал выдающиеся результаты, получив рекордную чистую прибыль по МСФО в размере 1,58 трлн рублей, что на 4,8% выше показателя 2023 года. Рентабельность капитала (ROE) составила впечатляющие 24%, что является одним из лучших показателей в секторе. Банк показал уверенный рост как чистых процентных доходов (+17%), так и комиссионных доходов (+10,3%), что свидетельствует о диверсификации и устойчивости бизнес-модели. Несмотря на общую экономическую ситуацию, кредитное качество портфеля остается на высоком уровне.

Дивидендная политика: Сбербанк придерживается одной из самых прозрачных и предсказуемых дивидендных политик на российском рынке, направляя на выплаты акционерам 50% от чистой прибыли по МСФО. Эта политика закреплена на трехлетний период, что дает инвесторам уверенность в будущих выплатах. За 2023 год банк выплатил рекордные 33,3 рубля на акцию. Исходя из прибыли за 2024 год, ожидаемый дивиденд составит 34,84 рубля на акцию, что обеспечивает дивидендную доходность около 10,65%. Прогнозы на 2025 год предполагают дальнейший рост дивиденда до 37-38,5 рублей на акцию.

Аналитические прогнозы и потенциал роста: Консенсус-прогноз аналитиков по целевой цене акций Сбербанка на ближайшие 12 месяцев составляет около 383-384 рублей за бумагу. Это предполагает потенциал роста от текущих уровней примерно на 21%.

Драйверы роста и риски:

- Драйверы: Ключевыми факторами для роста акций являются сохранение лидерских позиций на рынке, развитие нефинансовых сервисов в рамках экосистемы и, главное, потенциальное начало цикла снижения ключевой ставки ЦБ, что удешевит фондирование и подстегнет кредитование.

- Риски: Основные риски связаны с возможным более сильным замедлением российской экономики, сохранением геополитической напряженности и усилением санкционного давления. Продолжительный период высоких ставок также может оказать давление на чистую процентную маржу и качество кредитного портфеля.

Обоснование для новичка: Сбербанк является идеальной "первой акцией" в портфеле. Его бизнес максимально понятен: банк привлекает вклады и выдает кредиты. Статус крупнейшего банка страны обеспечивает высочайшую надежность. Прозрачная дивидендендная политика гарантирует стабильный денежный поток, который для новичка станет подтверждением правильности его инвестиций. Покупая акции Сбербанка, инвестор делает ставку на российскую экономику в целом, что является наиболее консервативной и взвешенной стратегией.

3.2. Лукойл (LKOH): Ставка на нефтегазовый сектор и щедрые дивиденды

Обзор компании: Лукойл — одна из крупнейших вертикально-интегрированных нефтегазовых компаний в мире, на долю которой приходится около 2% мировой добычи нефти. Компания обладает значительными доказанными запасами углеводородов (14,7 млрд баррелей н.э.) и диверсифицированным бизнесом, включающим добычу, переработку и сбыт нефтепродуктов.

Финансовые показатели: Финансовые результаты за 2024 год требуют внимательного анализа. На первый взгляд, чистая прибыль сократилась на 26,5% до 848,5 млрд рублей. Однако это снижение было вызвано в основном не операционными проблемами, а разовыми факторами: ростом налоговой нагрузки (на 27% до 2,266 трлн рублей) и переоценкой отложенного налога на прибыль в связи с повышением ставки с 2025 года. При этом выручка компании выросла на 8,7% до 8,6 трлн рублей, а на счетах была накоплена колоссальная денежная подушка в размере 1,43 трлн рублей. Это свидетельствует о высокой эффективности бизнеса, способного генерировать огромный денежный поток.

Дивидендная политика: Лукойл по праву считается одной из лучших дивидендендных историй на российском рынке. Компания выплачивает дивиденды дважды в год, а размер выплат привязан к скорректированному свободному денежному потоку. Суммарные дивиденды за 2024 год превысили 1000 рублей на акцию (514 руб. + 541 руб.), что обеспечило акционерам доходность свыше 15%. Аналитики ожидают сохранения высоких выплат и в будущем.

Аналитические прогнозы и потенциал роста: Консенсус-прогноз аналитиков по целевой цене акций Лукойла на 12 месяцев весьма оптимистичен и составляет в среднем 8510 рублей за акцию, что предполагает потенциал роста более 30%. Некоторые прогнозы достигают 11 000 - 12 000 рублей.

Драйверы роста и риски:

- Драйверы: Главными драйверами являются стабильно высокие дивиденды, которые привлекают инвесторов, ориентированных на доход. Также потенциальным катализатором роста может стать выкуп акций у нерезидентов с дисконтом, что увеличит долю прибыли на одну акцию для оставшихся акционеров.

- Риски: Ключевые риски для компании традиционны для нефтегазового сектора: волатильность мировых цен на нефть, геополитические ограничения, влияющие на экспорт, и дальнейшее увеличение налоговой нагрузки со стороны государства.

Обоснование для новичка: Лукойл — это классическая стоимостная инвестиция и генератор дивидендного дохода. Для начинающего инвестора это возможность включить в портфель представителя ключевого для России сырьевого сектора, не принимая на себя избыточных рисков. Компания доказала свою способность эффективно работать и щедро делиться прибылью с акционерами даже в сложных условиях. Огромная денежная подушка служит дополнительной гарантией финансовой устойчивости и будущих дивидендов.

3.3. X5 Group (FIVE): Лидер потребительского сектора и защита от инфляции

Обзор компании: X5 Group — ведущий российский продуктовый ритейлер, управляющий сетями "Пятерочка", "Перекресток" и быстрорастущим форматом жестких дискаунтеров "Чижик". На конец 2024 года под управлением компании находилось более 27 тысяч магазинов.

Финансовые показатели: Компания демонстрирует впечатляющие темпы роста. По итогам 2024 года выручка увеличилась на 24,2% до 3,9 трлн рублей, а чистая прибыль выросла на 21,9% до 110,1 млрд рублей. Основным драйвером роста стал формат "Чижик", чья доля в выручке почти удвоилась за год. Важно отметить, что X5 Group поддерживает комфортный уровень долговой нагрузки: соотношение чистого долга к EBITDA составляет всего 0,88x, что говорит о высокой финансовой устойчивости.

Дивидендная политика: После завершения процесса редомициляции (перерегистрации в России), который снял юридические ограничения на выплаты, X5 Group вернулась к щедрой дивидендной политике. Совет директоров рекомендовал, а акционеры утвердили выплату дивидендов за 2024 год в размере 648 рублей на акцию. На момент объявления это соответствовало дивидендной доходности около 18%, одной из самых высоких на рынке. Новая дивидендная политика предполагает выплаты дважды в год, что делает акцию еще более привлекательной для инвесторов, ориентированных на регулярный доход.

Аналитические прогнозы и потенциал роста: Аналитики позитивно оценивают перспективы компании. Например, прогноз от SberCIB устанавливает целевую цену на уровне 4500 рублей с потенциалом роста 28%. Другие аналитические дома также дают рекомендации "Покупать" с целевыми ценами в диапазоне 3200-4000 рублей.

Драйверы роста и риски:

- Драйверы: Бизнес X5 Group является "защитным" — спрос на продукты питания стабилен и слабо зависит от экономических циклов. В условиях высокой инфляции ритейлеры могут относительно безболезненно перекладывать рост закупочных цен на конечного потребителя, сохраняя свою рентабельность. Продолжающаяся экспансия сети "Чижик" и консолидация рынка являются мощными драйверами роста. Возврат к дивидендам стал ключевым катализатором для переоценки акций.

- Риски: Основные риски лежат в операционной плоскости: рост расходов на персонал на фоне дефицита кадров (+24,7% в 2024 году), усиление конкуренции со стороны других игроков и потенциальное снижение реальных доходов населения, что может привести к переходу покупателей на более дешевые товары.

Обоснование для новичка: X5 Group — идеальный "защитный" актив для портфеля. Его бизнес прост и понятен, а результаты меньше зависят от цен на нефть, курса доллара или геополитики. Для новичка это важный элемент диверсификации, который добавит портфелю устойчивости в периоды рыночной нестабильности. Возобновление дивидендных выплат с очень высокой доходностью делает акцию одной из самых интересных идей на российском рынке в 2025 году.

3.4. Яндекс (YDEX): Технологический лидер как ставка на долгосрочный рост

Обзор компании: Яндекс — крупнейшая технологическая компания в России, доминирующая на рынке интернет-поиска (доля 66,4%) и развивающая обширную экосистему сервисов, включая такси (Яндекс Go), электронную коммерцию (Яндекс Маркет), доставку еды, облачные технологии и развлекательные сервисы (Яндекс Плюс).

Финансовые показатели: В 2024 году Яндекс достиг знакового рубежа: годовая выручка впервые превысила 1 трлн рублей, составив 1,094 трлн, что на 37% больше, чем в 2023 году. Рост наблюдался во всех ключевых сегментах: "Поиск и портал" (+30%), электронная коммерция (+45%) и райдтех (+37%). Скорректированный показатель EBITDA вырос на 56% до 188,6 млрд рублей, что свидетельствует об улучшении операционной эффективности.

Дивидендная политика: Яндекс находится на стадии активного роста, поэтому большая часть прибыли реинвестируется в развитие новых направлений. Компания начала выплачивать дивиденды, рекомендовав 80 рублей на акцию по итогам 2024 года, однако дивидендная доходность остается невысокой — около 1,7%. Инвесторы покупают акции Яндекса не ради дивидендов, а в расчете на рост капитализации компании.

Аналитические прогнозы и потенциал роста: Аналитики видят в Яндексе значительный потенциал для роста. Целевая цена от SberCIB установлена на отметке 6000 рублей, что предполагает потенциал роста на 44%. Менеджмент компании прогнозирует рост выручки в 2025 году более чем на 30%.

Драйверы роста и риски:

- Драйверы: Основным драйвером является продолжающаяся цифровизация российской экономики. Яндекс выигрывает от роста рынка интернет-рекламы, взрывного роста электронной коммерции и увеличения числа подписчиков сервиса Яндекс Плюс (рост на 29% до 39,2 млн). Внедрение технологий искусственного интеллекта (YandexGPT, YandexART) повышает эффективность продуктов и создает новые источники дохода.

- Риски: К рискам можно отнести возможное замедление темпов роста рекламного рынка из-за общей экономической ситуации, высокие инвестиции в новые, пока убыточные, направления, а также потенциальные регуляторные риски, связанные с доминирующим положением компании на ряде рынков.

Обоснование для новичка: Яндекс — это необходимый элемент диверсификации портфеля в сторону "акций роста". В то время как Сбербанк, Лукойл и X5 Group обеспечивают стабильность и дивидендный доход "здесь и сейчас", Яндекс — это инвестиция в будущее. Включение этой акции в портфель является ставкой на то, что через 5-10 лет цифровая экономика будет играть еще более значимую роль, а Яндекс сохранит и укрепит свои лидерские позиции. Для новичка это возможность сбалансировать консервативную часть портфеля активом с высоким потенциалом роста капитала.

3.5. Выбор пятого эмитента: МТС (MTSS) как стабильный генератор дивидендов

Для обеспечения максимальной диверсификации пятый эмитент должен представлять еще один ключевой сектор российской экономики. При выборе рассматривались несколько кандидатов из числа "голубых фишек".

- Норникель (GMKN): Крупнейший в мире производитель палладия и высокосортного никеля. Однако компания столкнулась со сложной рыночной конъюнктурой, что привело к снижению выручки на 13% и чистой прибыли на 37% в 2024 году. Что более важно для инвестора, ориентированного на доход, менеджмент рекомендовал не выплачивать дивиденды за 2024 год. Это делает акцию рискованным выбором для новичка в текущих условиях.

- Транснефть (TRNFP): Государственная монополия, управляющая системой магистральных нефтепроводов. Компания имеет стабильный бизнес и предлагает высокую прогнозную дивидендную доходность на уровне 14-15%. Это сильный кандидат.

- МТС (MTSS): Ведущий телекоммуникационный оператор в России. Сектор телекоммуникаций традиционно считается защитным, так как спрос на услуги связи и интернета стабилен в любых экономических условиях. Компания имеет многолетнюю историю стабильных дивидендных выплат и, по прогнозам аналитиков, обеспечит доходность на уровне 15-16%.

Обоснование выбора МТС: При сопоставимой с "Транснефтью" дивидендной доходности, бизнес МТС является более диверсифицированным и, возможно, более понятным для начинающего инвестора. Помимо мобильной связи, компания активно развивает экосистему, включающую финтех (МТС Банк), медиа (KION) и облачные сервисы. Стабильность основного бизнеса и четкая дивидендная политика делают МТС классической "дивидендной коровой" российского рынка. Включение этой акции в портфель добавляет еще один защитный актив из нециклического сектора, который не был представлен предыдущими четырьмя компаниями, тем самым улучшая общую диверсификацию.

Раздел 4: ТОП-5 акций для портфеля новичка: Сравнительный анализ и итоговые рекомендации

Итоговый выбор пяти компаний представляет собой сбалансированный и диверсифицированный портфель, отвечающий ключевым требованиям начинающего инвестора: надежность, понятность, стабильный доход и потенциал для роста капитала.

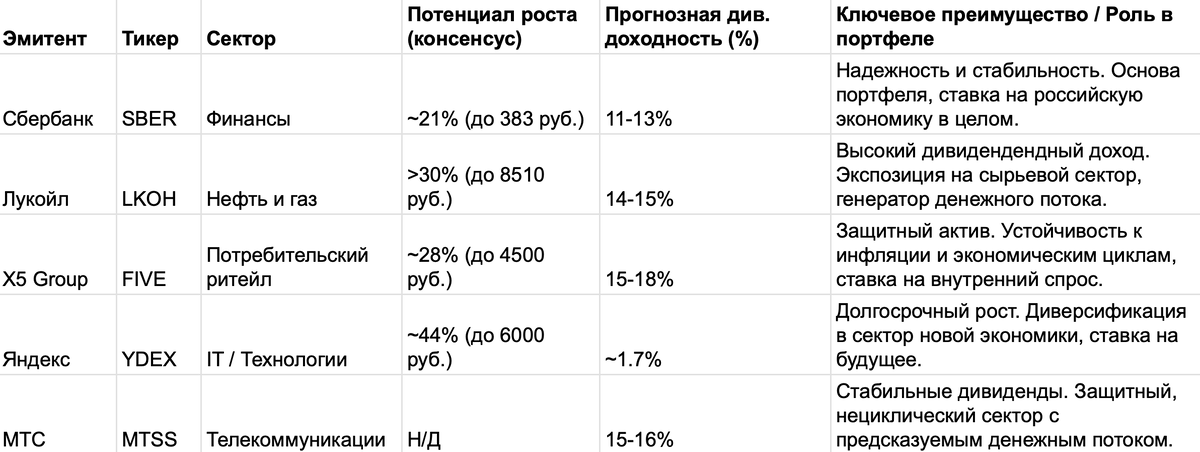

4.1. Сводная таблица рекомендованных акций

Для наглядного сравнения ключевые параметры рекомендованных акций сведены в единую таблицу. Она позволяет быстро оценить роль каждой компании в портфеле и увидеть, как они дополняют друг друга, создавая синергетический эффект. Эта таблица является квинтэссенцией проведенного анализа и служит практическим инструментом для принятия взвешенного инвестиционного решения.

4.2. Обоснование синергии портфеля

Предложенный портфель не является случайным набором хороших компаний. Его структура продумана таким образом, чтобы обеспечить максимальную устойчивость за счет диверсификации по пяти ключевым и слабо коррелирующим между собой секторам экономики: финансы, нефть и газ, потребительский ритейл, информационные технологии и телекоммуникации.

Структуру портфеля можно условно разделить на две части:

- Консервативно-дивидендная часть (около 80% портфеля): Сюда входят акции Сбербанка, Лукойла, X5 Group и МТС. Основная задача этой части — генерировать стабильный и высокий дивидендендный доход. Этот денежный поток обеспечивает общую доходность портфеля даже в условиях бокового движения рынка, а также может быть реинвестирован для покупки новых активов, используя эффект сложного процента.

- Растущая часть (около 20% портфеля): Эту роль выполняет Яндекс. Его задача — обеспечить опережающий рост капитала в долгосрочной перспективе. В то время как дивидендные акции обеспечивают текущий доход, акция роста нацелена на значительное увеличение стоимости самого портфеля через несколько лет.

Такой портфель сбалансирован и способен эффективно противостоять различным экономическим сценариям. Например:

- В случае падения цен на нефть, пострадают котировки Лукойла, но в то же время снижение цен на топливо и транспортных издержек может позитивно сказаться на бизнесе X5 Group и Яндекса.

- При замедлении экономики и снижении доходов населения, защитные активы, такие как X5 Group и МТС, будут чувствовать себя увереннее, так как спрос на их услуги сохранится.

- В период восстановления экономики и роста кредитования основными бенефициарами станут Сбербанк и Яндекс.

- При ослаблении рубля выиграет Лукойл как экспортер, что поможет сбалансировать возможные негативные эффекты для компаний, ориентированных на внутренний рынок.

Таким образом, риски взаимно хеджируются, и портфель не зависит от успеха одного конкретного сектора или экономического тренда. Это именно та стратегия, которая позволяет начинающему инвестору минимизировать вероятность серьезных потерь и заложить прочный фундамент для долгосрочного роста капитала.

Раздел 5: Формирование стартового портфеля и дальнейшие шаги

Выбор правильных акций — это лишь первый шаг. Не менее важным является грамотное формирование портфеля и его последующее ведение.

5.1. Практические советы по распределению средств

Для начинающего инвестора, который еще не готов к сложному анализу и взвешиванию активов, наиболее простой и эффективной стратегией будет равное распределение капитала между пятью рекомендованными акциями, то есть по 20% на каждую позицию. Этот подход автоматически обеспечивает начальную диверсификацию и не позволяет сделать распространенную ошибку — чрезмерно вложиться в одну "любимую" акцию, тем самым неоправданно повысив риски всего портфеля.

5.2. Важность регулярного мониторинга и ребалансировки

Инвестирование — это не разовое действие, а непрерывный процесс. После формирования портфеля его необходимо регулярно, например, раз в квартал или раз в полгода, пересматривать. Со временем из-за разной динамики котировок первоначальные пропорции в портфеле нарушатся. Например, если акции Яндекса покажут опережающий рост, их доля может увеличиться с 20% до 30%, а доля какой-либо другой акции, отставшей в росте, снизится до 15%.

В этом случае проводится ребалансировка: инвестор продает часть выросших акций (в данном примере — Яндекса) и на вырученные средства докупает отставшие бумаги, чтобы восстановить исходные пропорции (по 20% на каждую). Этот механизм позволяет систематически "фиксировать прибыль" по подорожавшим активам и "покупать дешево" активы, которые временно просели в цене. Ребалансировка помогает поддерживать заданный уровень диверсификации и снижает общую волатильность портфеля.

5.3. Заключительные выводы и напутствия

Путь инвестора требует терпения и дисциплины. Представленный ТОП-5 акций является надежной отправной точкой, но успех в долгосрочной перспективе будет зависеть от следования нескольким ключевым правилам:

- Мыслите долгосрочно: Фондовый рынок волатилен в краткосрочной перспективе. Не стоит паниковать из-за временных просадок и принимать поспешных решений. Инвестиции в акции — это марафон, а не спринт.

- Создайте финансовую подушку: Прежде чем вкладывать деньги на фондовый рынок, необходимо сформировать резервный фонд в размере 3-6 месячных расходов. Эти деньги должны храниться в надежных и ликвидных инструментах (например, на банковском вкладе) и не должны быть подвержены рыночному риску.

- Избегайте ошибок новичков: Категорически не рекомендуется торговать с использованием заемных средств ("с плечом"), пытаться поймать краткосрочные движения рынка, гнаться за сверхприбылью и слепо следовать советам из анонимных интернет-источников. Эти действия с высокой вероятностью приведут к потере капитала.

В заключение, успешное инвестирование для новичка — это не поиск секретных формул или "акций, которые точно вырастут". Это методичное и дисциплинированное построение диверсифицированного портфеля из акций качественных, стабильных и понятных компаний. Предложенный в данном отчете список из пяти эмитентов представляет собой прочный и сбалансированный фундамент, который позволит не только сохранить, но и преумножить капитал в долгосрочной перспективе, минимизируя при этом риски, свойственные фондовому рынку.

Данный материал не является индивидуальной инвестиционной рекомендацией.