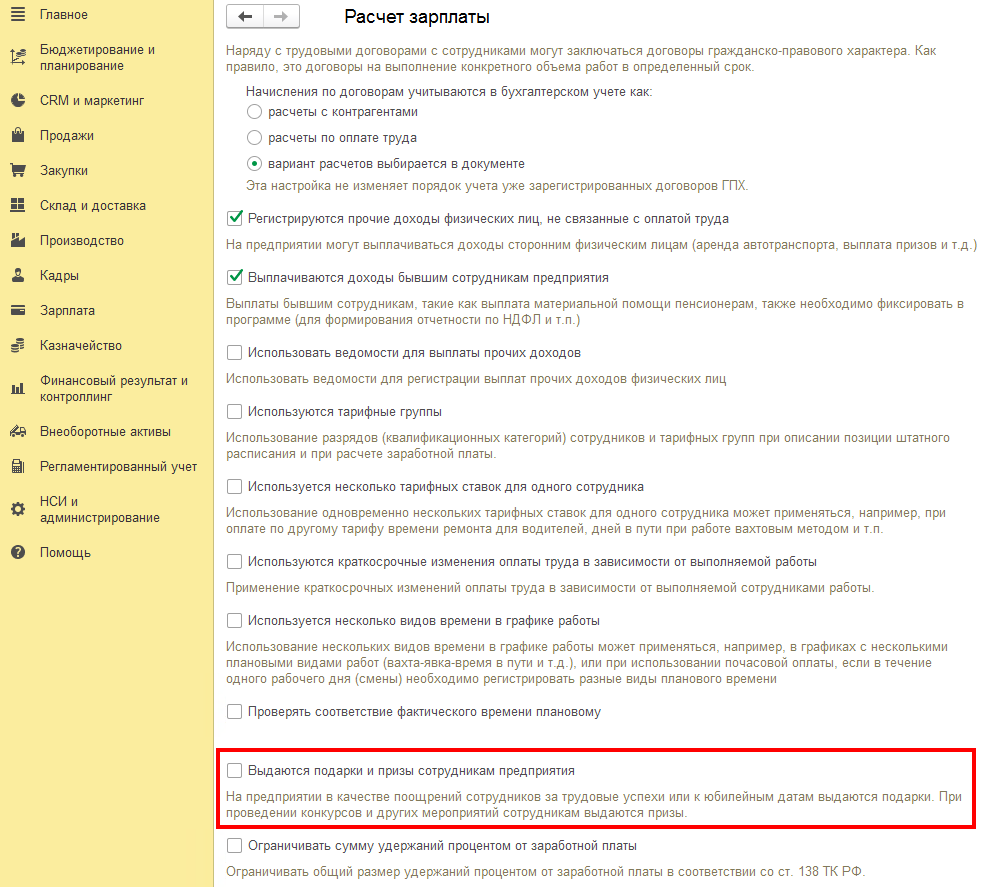

Предлагаю вашему вниманию развернутое пояснение к параметру «Выдаются подарки и призы сотрудникам предприятия» в 1С ERP. Этот параметр активирует специализированный функционал для учета и отражения в расчетах с персоналом безденежных форм поощрения. Это ключевой инструмент для корректного документирования таких операций, обеспечения их соответствия налоговому и трудовому законодательству, а также для интеграции процессов мотивации сотрудников с финансовым и управленческим учетом.

Развернутое пояснение параметра

1. Общее назначение и концепция

Данный параметр реализует принцип формализованного учета неденежных доходов сотрудников. Его концепция основана на необходимости системно отражать в программе передачу сотрудникам активов (товаров, продукции, основных средств), не являющихся заработной платой, но признаваемых их доходом.

- Принцип "Учета натуральных доходов": Ключевая идея — любая передача имущества сотруднику (как в связи с трудовыми отношениями, так и вне их) должна быть зафиксирована не только как операция склада, но и как факт получения физическим лицом дохода, облагаемого НДФЛ и страховыми взносами (за исключениями, установленными законом).

- Цель: Создать прозрачный и контролируемый механизм для:

Легального списания активов с учета компании.

Автоматического расчета налоговых обязательств (НДФЛ, взносы) со стоимости подарков и призов.

Формирования полной отчетности по доходам физических лиц (форма 2-НДФЛ, 6-НДФЛ, Расчет по страховым взносам).

2. Механизм работы и техническая реализация

При активации параметра в системе появляется и становится обязательным к применению следующий функционал:

- Специализированные документы: Для оформления выдачи появляются целевые документы, такие как «Выдача подарков (призов) сотрудникам», которые связывают между собой:

Сотрудника-получателя.

Выдаваемый актив (из справочника номенклатуры или основных средств).

Основание выдачи (юбилей, победитель конкурса, производственные показатели).

Стоимость актива. - Автоматический расчет налогов: На основании данных документа система:

Определяет, является ли данный доход облагаемым (например, подарки стоимостью до 4000 руб. в год не облагаются НДФЛ на основании п. 28 ст. 217 НК РФ).

Рассчитывает сумму НДФЛ к удержанию.

Определяет базу для начисления страховых взносов (за исключением необлагаемых случаев). - Интеграция с учетными системами:

Складской учет: Актив списывается с учета компании.

Бухгалтерский и налоговый учет: Формируются соответствующие проводки.

Расчет зарплаты: Рассчитанный НДФЛ переносится в ведомость на выплату зарплаты для удержания.

3. Ключевое применение: Для организаций, использующих нематериальную мотивацию

Данная настройка наиболее востребована в организациях, которые:

- Имеют развитую корпоративную культуру и регулярно поощряют сотрудников к юбилеям, праздникам.

- Проводят внутренние конкурсы, соревнования с вручением ценных призов (техника, туры, сертификаты).

- Выдают продукцию собственного производства в качестве поощрения.

- Стремятся минимизировать налоговые риски, связанные с неправильным учетом таких операций.

4. Гибкость, ограничения и интеграция

- Преимущества подхода:

Соблюдение законодательства: Гарантирует, что все выданные доходы будут учтены для целей налогообложения в соответствии с НК РФ.

Прозрачность: Позволяет легко отслеживать расходы на корпоративные мероприятия и поощрения.

Автоматизация: Исключает необходимость ручного расчета НДФЛ и взносов с стоимости подарков. - Ограничения и требования:

Обязательность документального оформления: Каждая выдача требует оформления в системе, что может увеличить объем работы для ответственных лиц.

Необходимость четкого разграничения оснований: От основания выдачи (трудовые успехи vs личное событие) зависит налогообложение.

5. Процесс настройки и управления

Процесс работы с параметром включает:

- Активация параметра: Включение функциональности в настройках расчета зарплаты.

- Настройка видов доходов: Конфигурация справочников, определяющих виды выдаваемых активов и их отражение в учете.

- Операционная деятельность:

Оформление документа на выдачу подарка/приза.

Система автоматически рассчитывает налоговые последствия.

При расчете зарплаты НДФЛ удерживается из денежных выплат сотруднику. - Контроль: Мониторинг общего объема выданных подарков в течение года для контроля над необлагаемым лимитом.

Итог простыми словами

- Без включения параметра: Бухгалтер вручную помнит, что выдал сотруднику приз — ноутбук, и пытается где-то на стороне рассчитать с него НДФЛ. Сведения в 2-НДФЛ могут не попасть, списание со склада не связано с доходом сотрудника. Высокий риск ошибки и налоговых санкций.

- После включения параметра: Система становится "регистратором" всех подарков. Выдаете сотруднику телевизор — вводите один документ. Система сама списывает телевизор со склада, начисляет на его стоимость НДФЛ и заносит эту сумму в справку 2-НДФЛ. Все прозрачно и законно.

Практический пример:

Сценарий: Сотрудник Петров выиграл корпоративный конкурс «Лучший продавец года». Приз — смартфон стоимостью 50 000 руб.

Процесс при ВКЛЮЧЕННОМ параметре:

- Менеджер по кадрам или руководитель создает документ «Выдача приза сотруднику».

- В документе указывается: сотрудник Петров, номенклатура «Смартфон», основание «Приз за победу в конкурсе», стоимость 50 000 руб.

- Система автоматически:

Формирует проводку на списание смартфона с учета компании.

Рассчитывает НДФЛ: 50 000 руб. * 13% = 6 500 руб. (поскольку призы облагаются НДФЛ в полной сумме, за исключением необлагаемого лимита в 4000 руб. на подарки).

Эта сумма НДФЛ (6 500 руб.) переносится в ведомость на зарплату Петрова для удержания из его ближайшей денежной выплаты.

Фиксирует доход в 50 000 руб. для включения в справку 2-НДФЛ.

Результат: Приз юридически правильно оформлен, все налоги рассчитаны и удержаны, актив списан, отчетность будет полной.

Рекомендация по использованию:

Флажок следует устанавливать когда:

- В компании практикуется выдача подарков и призов, независимо от их частоты и стоимости.

- Требуется обеспечить 100% соблюдение налогового законодательства в части учета доходов физлиц.

- Необходимо связать в единый процесс операции склада, бухгалтерского учета и расчета с персоналом.

Параметр может быть отключен если:

- Компания абсолютно не использует такие формы поощрения.

- Учет ведется упрощенно, и риски, связанные с возможными ошибками, считаются приемлемыми.

Управленческий аспект:

Включение этого параметра — это не только вопрос налоговой дисциплины, но и элемент эффективного управления корпоративной социальной политикой. Он позволяет точно оценивать реальные затраты на программы мотивации (с учетом налоговой нагрузки) и принимать обоснованные управленческие решения об их эффективности и масштабировании.

Таким образом, параметр «Выдаются подарки и призы сотрудникам предприятия» является необходимым инструментом для любой компании, которая использует системный подход к мотивации персонала и стремится к полной финансовой и юридической прозрачности всех операций.